21世纪经济报道记者骆轶琪 广州报道

经历了2016年被软银收购、2022年英伟达对其发起的收购受监管因素影响取消后,Arm即将迎来再次上市。

9月14日,Arm正式宣布其首次公开发行(IPO)9550万股ADS的定价为每股51美元,每股ADS代表1股普通股。此前Arm预估发行价在47-51美元/股,目前顶格定价,显示出市场对认购公司股票的热情。

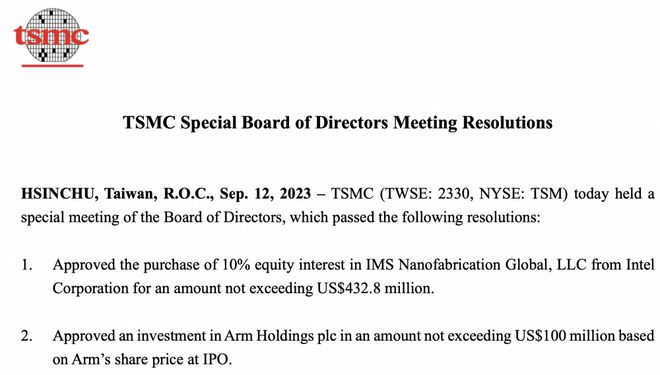

由此结合发行股票及其总股份权重等条件计算,Arm的总市值约在520亿美元。两天前,台积电在特别会议上同意了以1亿美元参与Arm的IPO;再之前,AMD、苹果、半导体EDA巨头Cadence、谷歌、英特尔、联发科、英伟达、三星电子、新思科技和台积电,均表示有兴趣作为基石投资人,各自参与竞购Arm股份,合计斥资约7.35亿美元。

(台积电特别股东会的决议,第二点事关参与Arm上市的投资。图源:台积电官网)

相比总股本数,前述意向基石投资人即使按照金额顶格入股,占Arm实际股份数也不到2%,但市场追捧凸显出Arm的重要性,虽然其截至2023年3月的上一个财年营收和净利润都出现一定下滑。

Arm备受关注,因其在半导体上游IP行业特殊的地位。长期以来,其占据智能手机CPU市场的99%份额,以半导体IP行业40%市占率位居第一。但这也令Arm后续的成长动能更受关注:一方面,手机市场见顶,下一个高成长性市场将落地何方;另一方面,今年火爆的以GPU为核心的并行计算需求,主导公司多为闭源生态,Arm则相对更擅长CPU领域,其将如何抓住生成式AI的浪潮?

如何抓住AI机会?

今年在计算领域,英伟达创始人黄仁勋有一句话振聋发聩:CPU时代已经过去了。

虽然这并不意味着电子世界再不需要CPU,但伴随近两年生成式AI浪潮兴起,数据中心中服务器对GPU的配置比例都在上升——全球对GPU的需求在高速成长。

在CPU领域更占优势的Arm,到底如何迎接新一轮AI浪潮,成为备受关注的问题。

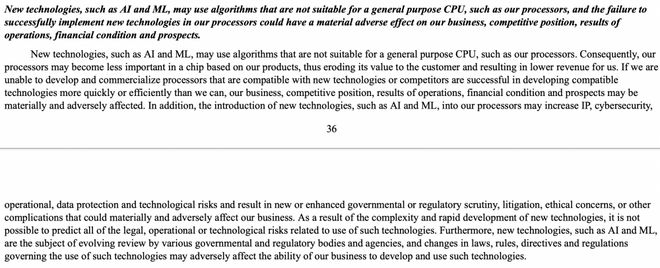

此前发布的招股书中Arm提到,如AI、机器学习等新技术所需的算法模型,可能并不适合通用CPU,如Arm涉及的处理器产品。因此可能会影响到旗下产品在芯片中的重要程度,这将考验Arm对新技术、相关可兼容技术的研发进展。

(招股书中关于AI相关描述,图源:Arm招股书)

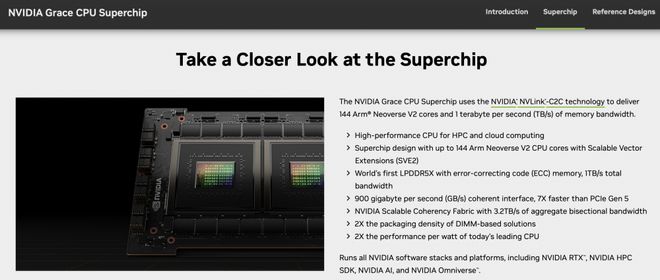

当然考虑到此前英伟达的收购意向也可明确,Arm依然有重要技术能力。英伟达发布的Grace CPU就提到,采用了Arm的Neoverse V2核等内容。

(英伟达GRACE产品相关介绍,提及采用Arm的相关技术能力。图源:英伟达官网)

半导体资深分析人士姚嘉洋对21世纪经济报道记者分析,英伟达的GPU主要聚焦在高算力领域,ARM的GPU大部分聚焦在偏边缘端,二者应用场景不太一样。

“面对生成式AI,我觉得要关注ARM推出的NPU(神经网络处理器)产品系列提供的解决方案。相信他们会有相关生成式AI的布局和解决方案发展出来。”他续称,前述Neoverse产品是专门为HPC(高性能计算)和数据中心应用所打造的专属CPU。

Neoverse相关内容也出现在Arm招股书中,公司表示相关产品可能需要获得美国和英国的出口许可,因此存在一定不可预测性。不过其提出另一种解决方案,授权其他不超过一定阈值的CPU核,迄今为止相关产品限制并未对Arm业务产生实质性影响,但未来可能将有不利影响。

此外,Arm可能也在探索终端侧的生成式AI应用落地。一种观点认为,云计算在大语言模型方面正发挥巨大推动作用,但考虑到隐私保护、能耗等问题,智能手机等小终端的计算设备上或许也愿意被运行一定小规模AI模型,这也可能是Arm将来的机会点。

扩充设计能力?

从投资一家公司角度看,长期成长性和想象空间是重要指标。

在截至2021年3月、2022年3月、2023年3月的三个财务年度中,Arm整体收入(Totalrevenue)分别为20.27亿、27.03亿、26.79亿美元;同期持续经营净收益(Net income from continuing operations)分别为5.44亿、6.76亿、5.24亿美元。可见过去一个财年来,其业绩有所下滑。

Arm在智能手机领域已经处在绝对领先地位,但手机的成长性已经见顶,近两年甚至不断承压,Arm的下一个成长空间在哪里?

招股书中提及的内容似乎意味着Arm正在扩大既往产业定位边界。

(Arm分析未来成长空间,图源:Arm招股书)

其中介绍,自2016年被软银收购私有化以来,Arm投入了大量资金,建立面向智能手机和其他消费电子设备中的优势,近些年也延伸到云计算、网络、汽车、IoT等新市场。

面向未来5-10年的收入流方面,除了扩大在前述市场的优势能力,Arm还提到,将增加每个智能设备中采用Arm处理器的价值,以及扩展其在系统IP和SoC产品的能力,后者似乎意味着Arm在考虑扩充其业务能力到芯片设计端。

招股书指出,近期,Arm投资了一种整体性、偏向解决方案的设计能力,由此超越其以往在单一IP方面的设计要素,进而可以提供一种更完整的系统。通过为特定用例提供更优化的SoC解决方案,Arm将确保整个系统可以更无缝地运转,并提供最大性能和更高效率。

同时,通过参与芯片设计中的更多部分,Arm可以减少一些增量开发投资和客户承担的风险,由此也能够在每台设备中捕获更多价值。

姚嘉洋则对记者分析,在部分GPU领域,或者非手机应用市场中都会有Arm的成长空间,后者具体来说,可以包括嵌入式应用、工业电脑、车用MCU(微控制器)等,都会是基于Arm核CPU和GPU可以发挥的场景。“我认为,长期来说智能手机市场的成长动能不会有以往那么强劲的表现,值得观察后续如何演变。”

RISC-V领域竞争?

此次Arm上市过程中半导体“梦之队”意向基石投资人名单堪称亮眼,这些投资人虽然股份占比不算高,但看起来气场强大。

对此,姚嘉洋对记者表示,“个人觉得,这是单纯从合作伙伴角度,希望给予Arm比较多实质上的资金支持,大部分公司本来就与Arm有深入合作,如此可能会带来Arm未来在解决方案开发方面更多想象空间。”

英伟达也位列其中,姚嘉洋认为这同样基于有深厚合作关系,同时这可能也凸显出英伟达面向未来服务器CPU在探索发展空间,“某种程度上,英伟达可能有机会将影响到英特尔和AMD在服务器市场的相关布局。”

不过一位“老朋友”却缺席了基石投资阶段:高通。

鉴于Arm在智能手机市场的垄断性地位,其与手机SoC芯片霸主高通也有着长期合作。此番缺位,业内判断原因在于二者正有未完的诉讼,且这可能并非短期内能结束。

前不久,高通还与博世、英飞凌、恩智浦等公司宣布,将联合组建一家专注RISC-V技术的公司,当然还有待批准。这项技术路线和生态正在快速发展,Arm在招股书中也提到了将关注其可能带来的竞争。

“平心而论,高通、恩智浦等公司建立RISC-V公司,没有扶持谁的问题,要用平常心看待。”姚嘉洋对记者分析,过去这些公司与Arm有良好合作关系,RISC-V新架构出现后,意味着这些公司愿意从产品开发角度做更多尝试,探索基于RISC-V架构的CPU路线。

“相比Arm正在上市,RISC-V相关公司没有上市意味着获得资金的难度相对较高,这个资金角度是否会对RISC-V公司带来冲击需要观察。”他续称,至于RISC-V产品是否将冲击Arm的市场空间,短期内还没出现,不过目前看,其在物联网或部分特殊应用场景中可能会有发展空间。“尤其是中国市场有大量互联网应用,长期来看,应该有机会从Arm手上抢到一些份额,值得持续留意。”