本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

上周隆基除了半年报,这里做一个简评。

一、行业发展情况

光伏行业上半年的情况如隆基中报P12页所述。

中国光伏行业协会对2023年新增装机规模预测值进行了上调,其中全球光伏新增装机预期由280-330GW上调至305-350GW,我国光伏新增装机预期由95-120GW上调至120-140GW。

根据Solar Power Europe预计,全球GW级装机规模的国家数量将从2022年的26个提升至2023年的32个。从我国上半年完成情况来看,应用端方面,2023年上半年光伏发电装机78.42GW,同比增长154%,接近2022年全年的装机水平(2022年全年装机数据为87.41GW),其中集中式装机37.46GW,分布式装机40.96GW;制造端方面,多晶硅、硅片、电池、组件四个环节产量同比增长均在60%以上。

根据InfoLink发布的数据,产业链各产品价格今年6月底较去年年底的变动分别为:多晶硅料单价下降了73%,单晶182硅片(150微米)单价下降了43%,P型单晶182电池片单价下降了26%,单面单玻单晶182组件单价下降了26%。

行业规模依然保持着较快的增速,但是与此同时,产业链各产品的价格有较大幅度的下降。从某种程度上,价格下跌是社会对产业链的要求,只有价格降下来了,在发电时候的成本优势才能体现出来,光伏这种技术方案才能得到普及。

二、隆基上半年的业绩

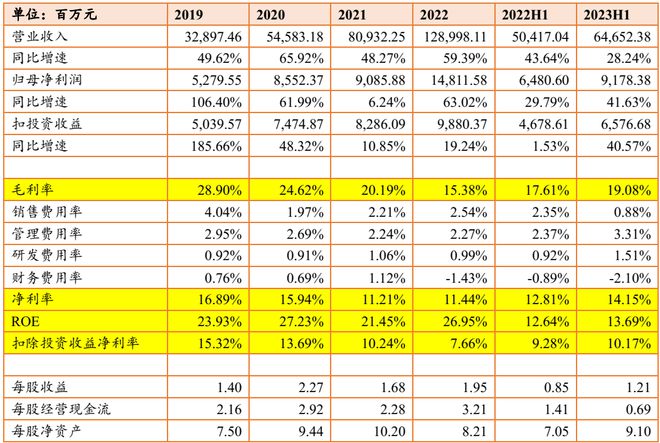

隆基2023年上半年营业收入为646.72亿元,同比增长28.36%;归母净利润为91.78亿元,同比增长41.63%;投资收益26亿,去年同期为18亿,同比增长44%。毛利率为19.08%,较去年同期增加1.47pct;净利率为14.15%,较去年同期增加1.34pct;加权平均ROE为13.69%,较去年同期增加1.05pct。隆基上半年的业绩表现还算可以,利润率也有所恢复。

2023 年上半年,公司实现单晶硅片出货量 52.05GW(去年为39.62GW,同比增长31.37%),其中对外销售 22.98GW,自用 29.07GW;实现单晶电池出货量 31.50GW,其中对外销售 3.28GW,自用 28.22GW;实现单晶组件出货量 26.64GW(去年同期为18.02GW,同比增长47.84%),其中对外销售 26.49GW,自用 0.15GW(见半年报P13)。

上表中,我们可以看到公司的销售费用率下降比较明显,这一点隆基进行了公告,主要是公司减少了售后维保费用的计提,售后维保费用主要受“处于质保期内的太阳能电池组件产品累计销量”、“预计单位维修成本”、“预计维修率”三者的影响。公司本报告期进行了会计估计的变更,使得上半年的销售费用减少了9.66亿,其中2023年出货的组件的质保金减少了8.26亿,2023年上半年出货的组件质保减少1.40亿。

可以看出,2023年上半年的利润中,有8个亿需要扣除,是由于本次变更直接带来的,有些可能在2022年就形成了收入。所以扣除投资收益、会计变更影响后,净利润是57.51亿,同比增速是23%(如果考虑去年同期的利润增加一点,那么增速还会更低)。

三、存货和跌价准备

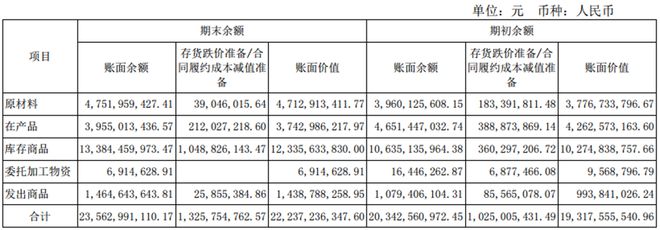

接下来我们看看公司的存货,相对于年初增加的并不是很明显,年初是193亿,6月底是222亿;存货周转天数为76天(我直接用期末金额计算的),而去年同期是108天,去年全年是64天。

变化比较明显的是存货跌价准备,总共增加了19个亿,在利润表中体现在资产减值损失上,上半年资产减值损失共有20亿。存货跌价当然是因为产业链价格的下跌。

四、现金流和资本开支

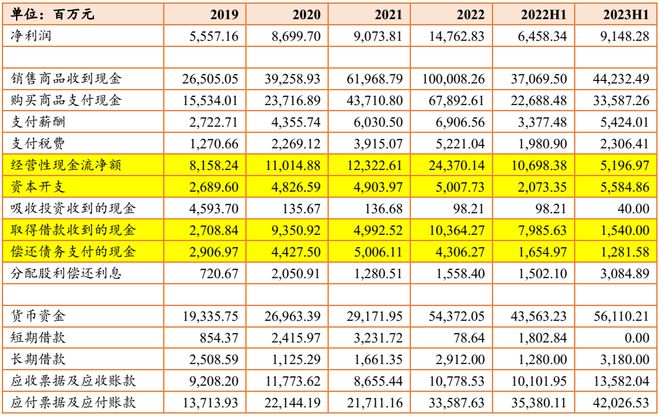

接下来我们看看公司的现金流,隆基的现金状态在同行中是相对比较好的,不过上半年发布了一个瑞士GDR预案,将新增A股股票不超过6亿股,融资不超过200亿(按照现在的股价,估计最多在160亿了)。

这其实就是一个困惑点,公司账面上有560亿的现金,就按照每年新增自由现金流100亿吧(扣除长期资产的维护等),而项目又不需要一次性支付,为啥还有融资呢?隆基的货币资金在总资产中的比重在30%左右,而晶澳等公司的比例小很多。

当然,这可能与公司的现金,虽然看起来是在账面,但是却具有限制性有关系,毕竟公司应付账款有400多亿,这些都是需要短期支付的。

从利益的角度,公司现有的决策层很多都是公司的股东,新增股份对于公司原有股东的利益是受损的,如果账面上有钱,用现有资金投资更符合现有股东的利益。

我们再看看经营性现金流,净额较2022年上半年减少了55亿,其中增加明显的是采购花费的现金,增加了100亿,而销售商品带来的现金流入只增加了71亿,这倒是可以理解,因为表明公司年初的时候存货不多,而且上半年主要原材料价格下降比较明显。

我们从公司的资本开支的金额来看,今年上半年有所提速,半年度已经达到55亿,超过了去年全年。

2023年上半年,公司鄂尔多斯46GW单晶硅棒硅片项目、丽江(三期)年产10GW单晶硅棒项目和越南年产3.35GW单晶电池项目已实现投产,鄂尔多斯年产30GW单晶电池项目按原计划推进,西咸乐叶年产29GW单晶电池项目和泰州乐叶年产4GW单晶电池项目加快爬坡,马来西亚年产6.6GW单晶硅棒、马来西亚年产2.8GW单晶组件等项目稳步推进。

上面的这些项目,大部分是GDR募投项目(见下表)。

对于这类成长主题的投资,我们需要关注的是成长的速度、成长的质量,以及成长能够给股东带来的实惠。因为光伏的红利,隆基的增速看起来不错,财务质量相对同行也比较稳健些,当然现金流情况依然是这个行业的问题,并且竞争格局并不好,产品趋于同质化。

以上。(作者:逸柳的知行之路 逸柳投研笔记)