“钻石恒久远,一颗永流传”,这是全球最大的钻石开采公司戴比尔斯在1947年推出的一则广告语。正是这则广告语,把“钻石与爱情”绑定在了一起。

不过,这个讲了半个多世纪的故事,似乎正在发生一场变化。

红星资本局注意到,今年以来钻石行业整体低迷:一方面钻石开采公司给出的毛坯钻价格持续下滑,另一方面我国的钻石销售企业销量也在下滑。

种种迹象表明,如今越来越多的消费者选择不再购买钻石,钻石行业是否即将跌落神坛?背后这些企业的商业模式,是否也即将迎来终点?

(一)

滞销、降价,钻石行业怎么了?

近期,“钻石价格暴跌”的相关消息在网络上引发较大关注。要了解钻石行业现状究竟如何,还需要回到钻石行业产业链展开探讨。

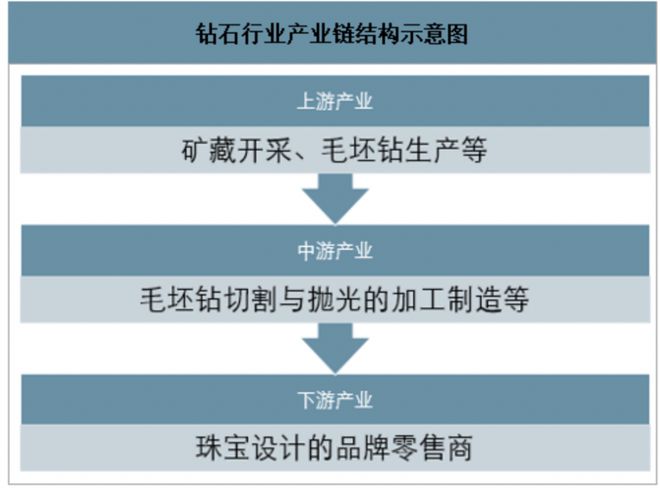

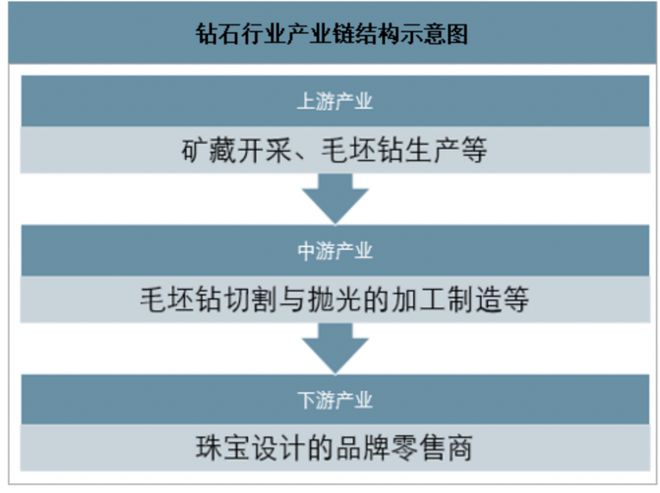

钻石行业产业链,可分为上中下游三个环节。

上游,主要是钻藏开采以及毛坯钻生产等,上游行业为钻石加工提供原材料,毛坯钻的规模直接影响下游市场的发展。

下游,主要以珠宝设计的品牌零售商为主,通过对钻石的再加工以及自身品牌影响力提升钻石商品的附加值。

而钻石行业的中游,主要是毛坯钻的切割、抛光等加工制造工作。由于上下游具有较高的行业壁垒和议价能力,因此毛利率最高,中游则相对较低。

来源:《2020-2026年中国钻石行业市场竞争模式及未来趋势预测报告》

如今,钻石市场的低迷,对钻石行业的上游原材料供应商与下游品牌零售商,都带来了直接的冲击。

首先从上游来看,文章开头提到的戴比尔斯是毛坯钻石市场的垄断者,享有极高的行业话语权。而戴比尔斯如今却迎来业绩大滑坡。

据公开报道,过去12个月里,戴比尔斯已经将其主流产品——用于制造婚戒的2-4克拉原钻(经过抛光后可切割成约为原钻一半大小的高品质钻石)价格下调40%,仅7月份就降价超过15%,跌至每克拉约850美元。

企业财报上也可以看出这种变化。财报显示,今年上半年戴比尔斯营业收入同比下降22.2%至28亿美元。其中,毛坯钻石销售额同比下降24.2%至25亿美元;毛坯钻石平均价格同比下降23.5%至163美元/克拉。

净利润方面,2023年上半年,戴比尔斯利润骤降60%以上,仅为3.47亿美元。

戴比尔斯表示,在大环境的影响下,由于中游裸钻库存量较大,因此压低了中游对毛坯钻的需求。同时,毛坯钻石开采成本上涨、南非韦内莎(Venetia)地下矿项目投资增加也造成了公司利润下降。

其次从下游来看,品牌零售商的日子同样不好过。

今年以来,国内几家钻石业务占比较大的企业,业绩普遍不佳。

比如,迪阿股份(301177.SZ)上半年实现营收12.42亿元,同比大幅下降40.45%,实现归母净利润0.53亿元,同比大幅下降90.77%。

莱绅通灵(603900.SH)上半年营业收入同比下降21.4%至4.3亿元,归属于上市公司股东的净利润同比下降3.9%至603.2万元。

爱迪尔(002740.SZ)上半年实现营收1.41亿元,同比下降12.57%,归母净利润为亏损1.27亿元。分业务来看,上半年公司镶嵌饰品收入同比下降4.34%,成品钻收入同比下降98.27%。

可见,钻石行业的低迷,已经影响到了整个钻石产业链的各环节。

此外,根据国际钻石交易所(IDEX)官网最新价格指数,2023年10月10日INDEX钻石指数报107.95,较2022年3月7日158.39的峰值下跌约三成。

来源:国际钻石交易所(IDEX)官网

总的来说,市场本质是由供需关系决定的,需求的减少,让曾经“高高在上”的钻石价格应声下跌。而这背后的原因,或许更值得深思。

(二)

钻石,为什么卖不动了?

钻石销量下滑,背后的原因是多方面的。

首先,受全球宏观经济影响。

今年以来,全球经济的不确定性有所增加,其中美联储持续加息带来的连锁反应正在扩散,全球金融市场的风险不断加剧,这直接传导并影响了钻石行业。

戴比尔斯公司也称,目前天然钻石价格疲软是由于通胀导致市场需求的自然下滑,尤其是价格较低的订婚戒指本就容易受到冲击。

其次,还有年轻人消费观念的转变和结婚率走低的影响。

长期以来,“钻石与爱情”被绑定在了一起,成为婚恋中极具仪式感的一环。根据观研天下相关报告,2021年我国用于订婚及表达爱意的钻石用途占比合计达58%。

不过,随着Z世代成为消费主力军,他们更加追求个性化,“钻石代表爱情”也被不少年轻人认为是一种“老旧”的观念。

最后,是人造钻石的崛起。

人造钻石又叫培育钻石,近年来随着行业的发展,培育钻石也吸引了越来越多消费者的关注。

红星资本局注意到,在小红书搜索关键词“培育钻石”,有超19万篇相关笔记。

来源:小红书

据贝恩咨询数据,2016年培育钻石成品零售价约为天然钻石成品的80%,至2021年,培育钻石零售价占天然钻石价格的比例更是下降至30%,培育钻石批发价占天然钻石价格的比例低至14%,且未来仍有进一步下降的空间。

作为国内培育钻石企业,力量钻石(301071.SZ)财报显示,2019年力量钻石培育钻石产能为12.88万克拉,2021年增至33.33万克拉,2022年力量钻石继续募资40亿扩产,项目建设完成后产能将提升至341.32万克拉,是2019年的26倍。

此外,据央视新闻报道,2020年人造钻石的市场销售份额仅为2.4%,而今年这一比例已经增至9.3%。人造钻石崛起,也在不断侵蚀天然钻石的市场份额。

总的来说,种种因素叠加,让钻石对消费者的吸引力有所减弱。说到底,钻石售价不菲,但市场流通性较差,对于消费者来说放弃购买或者购买平替,都是不错的选择。

(三)

钻石品牌,未来如何发展?

回到钻石行业的本质,众所周知,钻戒是一个典型的重营销行业。

这些钻石品牌零售企业,每年投入巨额营销费用,目的就是不断提升自身的品牌影响力,从而提升钻石商品的附加值。

不过,随着“钻石与爱情”开始解绑,这些钻石品牌零售企业的商业模式也很难走通了。

以迪阿股份为例,其旗下钻石品牌DR钻戒,靠着“一生只送一人”的营销手法,被广大消费者熟知。

根据企业财报,2020年至2022年以及2023年上半年,迪阿股份的销售费用分别为7.29亿元、12.18亿元、14.22亿元、6.94亿元,销售费用率依次为29.58%、26.35%、38.62%、55.89%。

显然,近年企业营销投入持续走高,今年上半年销售费用率增至55.89%,这相当于企业的收入中,有一半以上都要用于营销。

不过,即便在营销上如此烧钱,企业目前依然是赚钱的,而之所以能赚钱,是因为钻戒的毛利率较高。

财报显示,上市至今迪阿股份的毛利率基本都维持在70%左右,可见钻戒的成本并不算高。

而根据企业早期招股书数据,2021年上半年,DR求婚钻戒的单位成本为2275.44元/件,结婚对戒的单位成本更低,为1499.41元/件。

由此可见,钻石本身的价格与到达消费者手中的钻戒价格确实相差数倍。

然而,随着钻石行业的下行,像迪阿股份这类品牌零售商的日子恐怕也会越来越艰难。

一方面企业需要持续的营销投入来维持自己在市场上的“声音”,但另一方面,钻石产品向来保值率很差,消费者开始发现自己高价购买的钻石其实是在帮企业交“广告费”,当这个平衡被打破时,企业也将面临重大的经营风险。

相比之下,没有历史沉淀与品牌积累,而是通过短期的营销投入走红的钻石品牌,在行业下行时,受到的影响会更大。说到底,他们的目标客户,更为关注钻石本身,而非品牌本身。

小结

“钻石与爱情”的故事,已经讲了半个多世纪,钻石行业的上中下游玩家都不希望这个故事破灭。但显然,在多方面因素影响下,消费者开始重新“审视”起钻石本来的价值。这对钻石行业来说,或许并不是一个好消息。

红星新闻记者 刘谧

编辑 余冬梅