【投资要点】

① 一周内获14家机构推荐!这家国内薄膜设备龙头上半年业绩同比高增,同时在手订单充沛,薄膜沉积、键合设备等新品加速产业化验证,高端半导体设备扩产项目等已建成投用。

② 公司作为工业级精密光学稀缺标的,上半年半导体业务增长强劲同比增近40%,核心产品助力光刻和量测国产化,此外公司正积极开拓VR/AR业务新客户,未来有望贡献新动力。

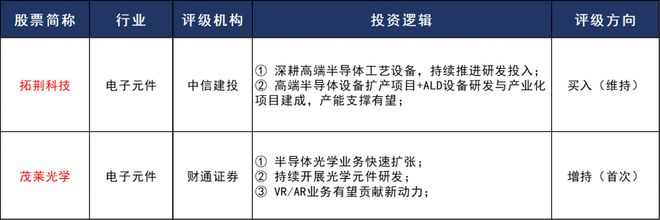

中信建投再次覆盖拓荆科技,维持公司“买入”评级

9月5日,拓荆科技(688072.SH)高开后维持震荡,截至收盘涨1.72%报354元。公司自8月29日发布中报以来,获多家机构评级覆盖,区间累计涨幅超9%。

(图源:南财金融终端)

据南财研选不完全统计,8月29日至9月5日的一周之内,共有14家券商发布研报覆盖拓荆科技。其中,9月4日,中信建投证券再次发布研报覆盖该股,维持公司股票“买入”评级。

8月29日,公司发布半年报显示,上半年实现营业收入10.04亿元,同比增长91.83%;归母净利润1.25亿元,同比增长15.22%;扣非后归母净利润0.65亿元,同比增长32.65%。

公司上半年营收高增主要由于受益于国内晶圆厂持续扩产带来的需求增加,在手订单充足,产品线不断完善,同时新产品及新工艺经下游用户陆续验证导入,销售收入放量增长。而利润增速低于营收增速主要系确认股份支付费用1.26亿元,剔除该部分影响后,公司归母净利润和扣非后归母净利润同比分别增长129.15%、283.68%。

截至2023年6月末,公司存货32.88亿元,相比去年同期增长110.37%,较2023Q1增长21.02%,合同负债15.06亿元,相比去年同期增长38.59%,相比2023Q1下降7.76%,存货和合同负债同比增长显著。中信建投推测公司合同负债较一季度末下降主要系产品结构变化和支付节奏影响,预计总体在手订单依旧可观。

① 深耕高端半导体工艺设备,持续推进研发投入

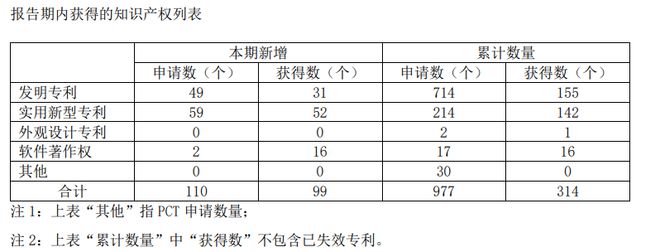

公司持续深耕高端半导体工艺设备,专注于薄膜沉积设备的创新研发,掌握了PECVD、ALD等薄膜设备的相关核心技术。2023H1公司研发投入达2.10亿元,同比增长78.77%,公司持续开拓新产品及新工艺拓展,已拥有多项自主知识产权和核心技术。

(图源:公司中报)

薄膜沉积设备性能优秀,推进混合键合设备产业化验证。公司薄膜沉积设备平均机台稳定运行时间(Uptime)超过90%(达到国际同类设备水平),截至2023H1末在客户端产线生产产品的累计流片量已突破1.2亿片。

与此同时,在客户产线验证通过的薄膜种类及性能指标类型持续增加,工艺覆盖面不断提升,不同产品系列均实现突破,ALD和SACVD持续取得验收、HDPCVD和混合键合实现验证。

② 高端半导体设备扩产项目+ALD设备研发与产业化项目建成,产能支撑有望

截至2023H1末,公司高端半导体设备扩产项目、ALD设备研发与产业化项目已完成建设并投入使用,超募项目半导体先进工艺装备研发与产业化项目已开始施工建设。

业绩预测:

中信建投预计公司2023-2025年归母净利润分别为5.00、7.75、10.96亿元,同比分别增长35.79%、54.82%、41.45%,对应2023-2025年PE估值分别为92.57倍、59.79倍、42.27倍。

(图源:中信建投)

财通证券首次覆盖茂莱光学,给予公司“增持”评级

9月5日,半导体板块早盘走强,茂莱光学(688502.SH)高开后震荡上行,截至收盘涨3.27%报220.90元。

(图源:Wind)

财通证券分析师张益敏当日发布研报首次覆盖茂莱光学,给予公司增持评级。公司作为工业级精密光学稀缺标的,上半年半导体业务增长强劲同比增近40%,核心产品助力光刻和量测国产化,此外公司正积极开拓VR/AR业务新客户,未来有望贡献新动力。

茂莱光学近日发布2023年半年报,上半年公司实现营收2.39亿元,同比增长15.63%;归母净利润0.29亿元,同比增长9.60%;扣非归母净利润为0.25亿元,同比下降4.28%。公司报告期内收入的增长主要得益于半导体领域收入的增长。

公司所在的细分行业为精密光学行业,产品主要为定制化工业级精密光学产品。工业级精密光学器件是应用于工业测量、半导体、生命科学、无人驾驶、生物识别、AR/VR检测等高科技行业的关键配套器件。

① 半导体光学业务快速扩张② 持续开展光学元件研发

与消费级光学产品相比,工业级光学加工的精度要求更高。公司已掌握抛光、磨边、镀膜、成型、胶合、装调、测试等光学制造工艺;在此基础上继续开展多项半导体量检测与光刻领域技术的研发,未来有望涉及更高端的光学元件加工业务。

③ VR/AR业务有望贡献新动力

财通证券指出,综合考虑国内半导体产业发展状况,公司核心技术目前的研发进度,预计公司2023-2025年营收为5.60/6.58/8.02亿元,归母净利润分别为0.82/1.11/1.34亿元。

(图源:财通证券)

(本文内容来自持牌证券机构不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)