白酒现在毫无疑问是中国酒的标签。但如果把时间放长到华夏上下五千年,在更长的时间里,黄酒才是中国酒消费的主流。

民国时期,黄酒价贵买论升,白酒价贱买论斗,黄酒也是民国的国酒。直到上世纪50年代前,黄酒的全国产量也是白酒产量的1.5倍。如果按照这个趋势发展,今时今日的A股股王应该是黄酒龙头才对。

但实际情况完全相反,放眼整个酒类消费品,黄酒已经成为拖油瓶。最近10年,茅台股价涨了17倍,重庆啤酒涨了5倍多。而黄酒龙头古越龙山却没能跑赢10年前的自己,近10年其股价跌了6%。不同的股价走势使黄酒与其它酒类龙头有了巨大的市值差距,如今黄酒TOP3市值加起来,不到茅台的1%。

从曾经的第一大酒类沦落到已经望不到白酒、啤酒龙头的尾灯。这里面黄酒的兴衰,既有历史偶然性的因缘际会,也是黄酒品类的宿命。

本文持有以下观点:

1、黄酒企业的业绩已达到瓶颈。最近十年,三家黄酒上市公司营收、利润增长缓慢,几乎原地踏步。近年来,黄酒企业的存货周转天数越来越长,说明黄酒终端消费不畅,也预示着黄金企业的增长将面临更大挑战。

2、黄酒无法跑通高端化。古越龙山推出了很多千元黄酒,但其22年毛利率较19年下降了近7个百分点,说明高端黄酒没有打开市场。背后的逻辑是,相较白酒,黄酒酿造工艺简单,附加值较低,在加上黄酒都是家庭消费,不具有白酒的宴请、招待等社交功能。

3、黄酒面临潜在的消失危机。2019年-2022年,我国规模以上的黄酒企业销售收入下降了4成,黄酒行业规模已不到保健酒的一半。在白酒、啤酒的挤压下,黄酒已没有明确的消费场景,其市场空间可能被进一步压缩。

失去的十年

饮料容易出牛股,尤其是酒企更是牛股频出。最近十年,白酒品类中的茅台股价涨了17倍,啤酒品类中的重庆啤酒也涨了5倍多。

大部分酒类龙头股都在较长的周期内取得了很大的涨幅,唯独黄酒是个例外,黄酒龙头古越龙山在资本市场没能跑赢十余年前的自己。

最近十年,古越龙山的股价跌了6%。资本市场上走势的分野,使黄酒龙头和其他酒类龙头的市值规模出现了巨大差距。如今古越龙山的市值只有89亿,不到茅台的1%,也不到青岛啤酒的8%。

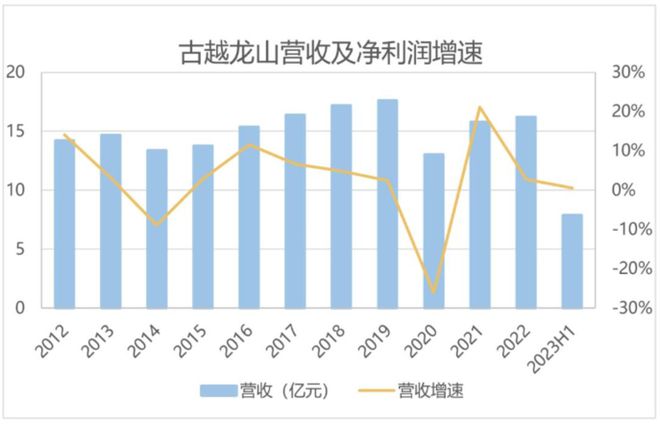

相比其他酒品类,黄酒股价十年不涨,是因为其经营业绩原地踏步。在经济稳定发展,消费行业整体繁荣的过去十余年时间里,茅台营收从300亿出头增长到了2022年的1275亿。同期,青岛啤酒营收也从200多亿增长到300多亿。

但同期古越龙山的营收增长却极为缓慢,其营收规模仅从2012年14.2亿增加到2022年的16.2亿。要知道,古越龙山的营收表现已经可以说是黄酒品类中表现最好的公司了,另一家黄酒上市公司金枫酒业,营收从2012年9.5亿掉到2022年的6.62亿。

营收增长缓慢,古越龙山的利润也自然难有较大起色。财报显示,多年来古越龙山的净利润都大致徘徊在1亿元至2亿元之间;2022年企业实现净利润2.02亿元,而这与2012年(1.92亿)的水平相差无几。

相比营收、净利润的停滞,更为严重的是,黄酒似乎在市场上越来越难卖了。古越龙山的存货周转天数从2018年的653天增加到了2023年上半年的776.53天。同期金枫酒业的存货周转天数从569.7天增加到了974.55天。存货周转天数增加,说明黄酒在终端市场上的销售也越来越难。

外部环境快速发展,黄酒企业却像是按下了暂停键,市场自然也难免会失去黄酒企业的兴趣。那黄酒是为什么被按下了暂停键呢?

跑不通的高端化

高端化升级是过去几年消费品的主要增长逻辑,白酒更是这其中的代表,茅五率先提价后,像洋河、泸州老窖这些中端白酒都推出了不少千元级产品。高端化也支撑起了白酒行业的增长,2017年后白酒行业销量连续下跌,但行业规模不降反升,由5364亿元涨至6627亿元。

反观黄酒发力高端很努力。但效果很不尽如人意。比如,2019年,古越龙山推出1959白玉、国酿1959青玉两大战略新品上市,其中1959白玉版售价1959元/瓶,直接对标飞天茅台。

高端化产品虽然出了,但消费者却不买账。在古越龙山天猫旗舰店,国酿1959青玉联名款500ml*6盒定价为4230元,活动后价格为3595.5元,但已售商品却只有几十件。而与之形成鲜明相比的是,店内销量排名前三的产品,单瓶售价均在15元以下。

高端化受挫也反映到黄酒龙头的财报上,尽管近几年推出了多款千元以上产品,但古越龙山的毛利率却始终变化不大,其多年来毛利率在35%左右,2022年毛利率为35.4%甚至与2019年(42.3%)都有一定差距。

黄酒跑不通高端化,受黄酒酿造工艺和产品定位的影响。与白酒相比,黄酒的酿造工艺更简单,产品附加值更低。举个例子,在酿酒过程中,白酒就比黄酒多了蒸馏工艺。蒸馏可以对白酒起到提纯、杀菌、加热变质等作用,对酒的品质有很大影响。

黄酒的酿造工艺简单,降低了其生产门槛,很多用户就可以自己制作黄酒,并且与品牌商的口感差别有限,一定程度上影响了高价黄酒的销售。而白酒则能靠更多的生产工艺拉开不同酒之间的品质差别,为产品溢价提供了基础。

值得一提的是,也正是因为生产工艺简单,黄酒保质期相对较短,只有1-3年。保质期短也使黄酒不可能产生像白酒那样的收藏价值,使黄酒更难通过高端品牌溢价获利。

除了生产工艺的差别外,家庭酒的产品定位也影响了黄酒的高端化升级。白酒本质上是商务酒,具有宴请、招待等社交功能的存在,消费者会主动选择高价位的白酒去消费。而黄酒主要主要用于家庭消费,更多是大众消费品。家庭酒的定位也抑制了黄酒的涨价空间。

高端化跑不通只是影响了黄酒的成长逻辑,而品类被边缘化则使黄酒面临越做越小的生存问题。

被“边缘化”的市场

古越龙山董事长孙爱保直言,对黄酒又爱又恨,爱黄酒,是因为黄酒确实是好东西;而恨黄酒,则是为什么这么好的东西,却没有好的市场。

黄酒市场空间正被快速挤压。根据中国酒业协会数据,2019年我国规模以上的黄酒企业销售收入为173.27亿元,到了2022年这个数据已经下降至101.6亿元。

别看现在市场规模挺小众,黄酒曾经是我国酒类消费的主流,直到上世纪50年代前,黄酒的全国产量也曾是白酒产量的1.5倍。从第一大酒类沦落到市场规模不及保健酒。黄酒的被边缘化既有历史的偶然性,也有品类局限的必然性。

在上世纪50年代的农业集体化时期,在粮食生产有限的情况下,只能放弃黄酒,转而生产粮食消耗量更低的白酒,后者才因缘际会的逐渐成为主流。但粮食产量下降只是一时的,为什么后来黄酒始终没有翻过身来呢?

黄酒的整体口感比较单一,口感还有些苦涩,口感并不被大部分消费者所认可,近年来甚至还有了一种黄酒用户老龄化的说法。反过来看白酒,白酒相继出现了多种香型,目前确定的便有12种白酒香型,即使消费者喝不惯其中的一种,也还有其他11种香型等着消费者选择。

久而久之,由于白酒为用户提供了更丰富的选择,黄酒在酒宴上的地位开始被白酒取代。到如今黄酒的消费场景已经模糊,在中老年群体眼中它是一种药酒,把它当保健品喝;在厨房人眼中它是一种料酒,把它当调料用;而在长江流域地区,黄酒又变成了一种“节日酒”,每年端午格外盛行。

而明确的消费场景对一个品类壮大必不可少的条件。比如白酒用于宴请,啤酒用于社交娱乐。再比如,在黄酒被边缘化的过程中,江浙沪是黄酒最牢固的一块领土,如今黄酒的饮用人群主要集中在江浙沪地区。这背后的原因正是,江浙沪盛产螃蟹,而螃蟹性寒,黄酒最适应驱寒,所以在江浙沪黄酒有了明确的消费场景,往往与螃蟹与搭配食用。

复盘黄酒的兴衰,这里面既有农业集体化造成粮食产量下降的历史转折点,也有黄酒品类单一先天不足的唏嘘。在宿命对抗中,寻找到明确的消费场景,成了黄酒走下去的必解题。