【文/观察者网 邹煦晨 编辑/吕栋】

今日(9月21日)收盘,路畅科技总市值为39.06亿元。

虽然路畅科技总市值还未满40亿元,但其有个“大计划”。路畅科技的重大资产重组正在进行中,除了欲用股份支付方式,支付94.24亿元的对价来收购“兄弟”公司中联高机外。路畅科技还想募集配套融资33.5亿元。并且,这个事项于近日有新进展。即从已受理阶段,进入到已问询阶段。

仔细梳理不难看出,这其实是600亿市值工程机械龙头中联重科,分拆子公司中联重机“借壳”路畅科技上市的操作。

进展摘要,数据来源:深交所

去年被收购,业绩没有回暖

路畅科技主要从事汽车信息化、智能化相关产品的开发生产、销售及服务,并投入及开展新材料领域的业务。

资料显示,路畅科技成立于2006年8月。通过近十年的发展,路畅科技在2016年10月成功上市。

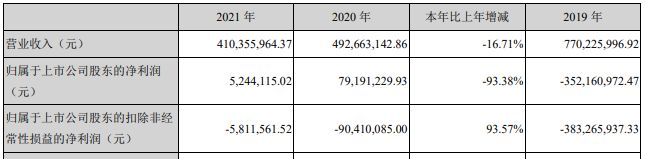

但路畅科技之后的业绩并不好。虽然2016年至2019年,路畅科技的营业收入比较平稳,在7.22亿元至7.79亿元之间。但这一时期,路畅科技的归母净利润分别为0.41亿元、0.25亿元、0.17亿元、-3.52亿元,颇有“每况日下”之感。

2020年,路畅科技虽然归母净利润扭亏为盈,为7919.12万,但主要是非经常性损益的助力。某注册会计师对观察者网表示,非经常性损益是指公司发生的与经营业务无直接关系,或是虽与经营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映公司正常盈利能力的各项收入、支出。

扣除非经常性损益后,路畅科技2020年归母净利润为-9041.01万元,仍为亏损。并且,路畅科技2020年营业收入为4.93亿元,同比下降36.04%。

2021年,路畅科技虽然扣非后归母净利润的亏损金额减小,只亏了581.16万元。但其营业收入同比下降16.71%,归母净利润同比下降93.38%。

财务摘要,数据来源:路畅科技2021年年报

不过,路畅科技在2022年发生重大变化。

2022年2月,中联重科与路畅科技彼时的实控人郭秀梅及其配偶签订《股份转让协议》。中联重科受让郭秀梅持有的路畅科技3598.8万股股份(占路畅科技总股份的29.99%),根据公告,每股转让价格为21.67元,转让价款总额为7.8亿元。并且,郭秀梅承诺在上述股份转让完成后将放弃其所持全部剩余股份(占路畅科技总股份的35.83%)的表决权。

当月(2022年2月),中联重科在成为路畅科技控股股东。但由于中联重科无实控人,所以路畅科技也无实控人。

这里说个知识点,中联重科之所以卡在29.99%,与《上市公司收购管理办法》规定的“收购人拥有权益的股份达到该公司已发行股份的30%时,继续进行收购的,应当依法向该上市公司的股东发出全面要约或者部分要约。”有关。

2022年3月,中联重科发出部分要约收购要约价格为21.67元/股。最终有6个账户,共计2859.68万股股份接受中联重科发出的要约。

2022年5月,相关手续走完。总体来看,中联重科约以14亿元的价格获得了路畅科技彼时53.82%的股份。

资料显示,中联重科创立于1992年,主要从事工程机械、农业机械等高新技术装备的研发制造,截至2023年6月30日的总资产为1335.96亿元。

值得一提的是,在被中联重科后,路畅科技似乎没有回暖。2022年,路畅科技营业收入为3.41亿元,同比下降16.78%;其归母净利润为328.89万元,同比下降37.28%;

对此,路畅科技在公告中表示,原因包括受产品迭代和下游市场的影响,报告期内汽车电子零部件业务和新材料业务的销售额均有所下降。

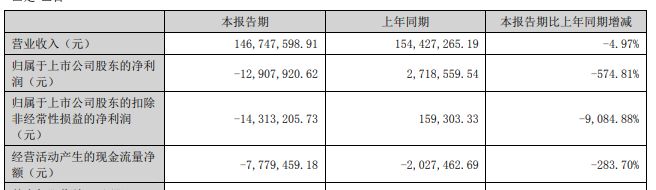

2023年上半年,路畅科技营业收入为1.47亿元,同比下降4.97%;其归母净利润为-1290.79万元,同比下降574.81%。对此,路畅科技在公告中表示,原因包括重大资产重组费用和研发费用增加,以及全资子公司南阳畅丰新材料科技有限公司因下游市场低迷,售价持续下降,导致毛利率下降,净利润下降。

2023年上半年业绩摘要,数据来源:路畅科技公告

重组的“兄弟”公司能否长红?

相较于路畅科技,其“兄弟”公司中联高机则体量较大。中联高机2023年上半年的营业收入为33.31亿元,净利润为5.01亿元。中联高机的净利润都远超路畅科技的营业收入。

路畅科技的实现路径是通过发行股份,完成94.24亿元的对价支付。申报稿显示,交易完成后,路畅科技主营业务预计将变更为高空作业机械业务,现有汽车电子等业务经营及发展计划不变。

中联高机由中联重科分拆而出,其主营业务为高空作业机械的研发、生产、销售和服务。

根据中研普华产业研究院发布的《2023-2028年中国高空作业机械行业竞争分析及发展前景预测报告》显示,高空作业机械或高空作业机械简称“高机”,主要包括剪叉式、直臂式、曲臂式等系列高空作业机械产品,可广泛应用于工业领域、商业领域和建筑等领域。作为中国工程机械子行业中少有的“蓝海市场”之一,高机市场近年发展迅猛。来自中国工程机械工业协会的数据显示,我国高空作业机械销量从2017年的4.58万台增至2022年的近20万台。2023年1—5月,升降工作台累计销售10.12万台,累计同比增长24.88%。

产品图摘要,数据来源:观察者网整理公告

同时该报告显示,2018年开始,我国高机市场进入国产化加速阶段,近年徐工机械、中联重科、三一重工等国内工程机械制造巨头相继战略入局其中,改变了原有以国外产品为主的市场格局。以徐工机械为例,年报显示,2022年该公司高空作业机械、矿业机械等新兴板块依然保持较快增长。其中,高空作业机械为65.50亿元,同比增长33.05%。

根据ACCESS INTERNATIONAL,2022年国内主要企业中,徐工机械排名第1;国内排名第2则是浙江鼎力;中联高机排在第3名。

值得一提的是,虽然中联高机2023年上半年营业收入同比增长44.34%,但徐工机械更猛。徐工机械公告显示,徐工机械2023年上半年高空作业平台(高空作业机械)销售超2.8万台,同比增长60%;相关销售收入超过40亿元,同比增长80%。

另外,行业突飞猛进的背后也存在一些忧虑。

由于高空作业机械具有使用频率高、使用时间灵活等特点,直接购买设备又面临着闲置成本和资金压力,高空作业机械产品在欧美国家发明并广泛应用的过程中,主机厂与终端客户之间的链接、展业、应用即形成了以租赁为主的商业模式。通常由高空作业机械生产商销售给设备租赁公司,再由租赁公司对终端用户租出设备及并提供各类服务。

在国内,自高空作业机械产品发展之初即涌现了一批大型的规模化、专业性租赁服务商。该等业务模式,对于建筑公司等承租者客户,可减轻购置高机产品所带来的资金压力、提升资金使用效率、降低投资风险,解决临时性、多样性、季节性、对新型号的产品需求;对于租赁公司等出租人,可通过多种信息化、智能化技术手段,提高设备使用效率,充分利用各种融资渠道与金融方案,扩大业务规模、提升出租效率,赚取相应租赁利差。

申报稿显示,中联高机主要客户正是设备租赁商。

中国工程机械工业协会今年8月30日的公告中谈及,近年伴随着高空作业平台产业的快速发展,很多曾在其他工程机械产品租赁市场出现的问题已接踵而至,一方面产品应用领域迅速拓展,另一方面租金价格逐年下跌,租赁行业陷入恶性竞争的泥潭、安全管理亟待提高,制造商产能不断增加、租金回款困难等问题日渐突出。

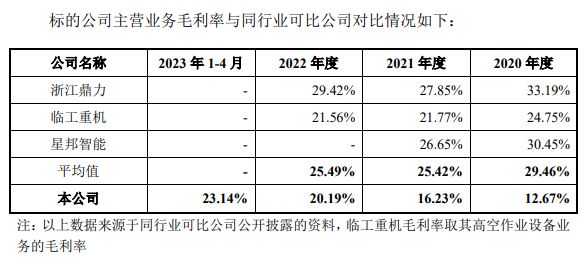

此外,中联高机2020年至2022年以及2023年1-4月的业绩很美,净利润分别为2027.12万元、2.42亿元、5.82亿元、2.69亿元。但也与主营业务毛利率快速上升有关。这一时间,中联高机的主营业务毛利率分别为12.67%、16.23%、20.19%、23.14%。

申报稿中,同行业可比公司2020年至2022年的平均值则分别为29.46%、25.42%、25.49%。可以看出,中联高机的主营业务毛利率虽然快速增长,但低于同行业可比公司的平均值,属于追赶均值阶段。

主营业务毛利率摘要,数据来源:申报稿