A股底部低迷中。

当下的 A股,心态上最悲惨的,不是那些深套并诅咒 A股的悲观主义者,而是那些相信底部却没钱加仓的乐观主义。

有心杀敌,无力回天,哀莫过于此。

这也是我为何一直建议普通基民,一定要有股债组合的道理。比如你今年 30 岁,按照 100-年龄法则,权益基金的合适比例是 70%,剩下的 30%建议配置债券。这样遇上权益暴跌时,就可以进行通过股债再平衡,用减持对应债券的仓位来增持权益。这种法子,因为债券仓位的存在,永远有钱加仓,而且权益跌得越狠,需要加仓的幅度越大,所以我称之为“无限弹药流”。

当然,用什么基金品种,来进行股债仓位组件,是个有趣的问题,这里来聊聊近年探索的心得。

如何高效率动态平衡

股债组合,一个最大的挑战,就是高效率的完成动态平衡。

如果你是场外基金玩家,就会知道,一个基金赎回,正常是 T+1。一个债券基金当天 3 点前赎回,要最快第二天才能收到资金,用于申购权益基金。这就存在踏空的风险。

试想一下2022 年的 4 月 26 日,在 Wind 全 A 指数在此前连续下跌后又跌了1.86%,相信许多人会有加仓权益的意愿。但若赎回债券基金的资金第二天到场,面对已经反弹了3.46%的 A股,相信许多基民这时候加仓就下不了手了,很可能就因为“慢了一天”,错过了极好的左侧加仓点。

如何提高动态平衡,也就是由债到股的切换效率?

笔者近年摸索了三种思路:

同公司转换。如果你买的股票基金和债券基金同属一家基金公司,可以通过基金转换来实现无缝衔接,当中就没有“空窗期”。但是这招对公司的限制比较大,必须是股债都有优秀的品种可选。

货基替代。这是我之前常用的思路,比如我的一个组合设定持有 30%的债券,那么我会实际持有 25%,剩下的 5%用货基替代。这样需要动态平衡时,直接用货基仓位申购权益基金就行,同样灵活。但这样的一个法子,就会牺牲对应仓位债券基金相对货基的超额收益,如果在高利率时代,损失会不小。

证券账户的债券 ETF 替代。动态平衡的效率问题,是场外基金的先天限制。但场内的 ETF,开盘时间就能交易,效率可要高太多了。如果你通过债券 ETF 持有债券仓位,或者哪怕就是像第二招中5%原本用货基持有的改用债券 ETF 持有,也能有类似的效果,目前股票账户也能申购场外基金,所以需要切换时,卖出债券基金申购场外基金就行。更何况,目前 A股动不动以深 V 的方式来见阶段底部,盘中低价远比场外基金的收盘净值更能捕捉低点,在证券账户中盘中从债券 ETF 向股票 ETF 切换,往往会有更佳的抄底效果——此后如果需要,在次日临近收盘卖出 ETF 申购场外主动权益基金即可,这是我近年最推崇的思路,结合了 ETF 和场外基金的各自优点。

债券 ETF 怎么选?

那么随后问题就来了,债券 ETF 怎么选。

首先要给诸位介绍一下当下的债券ETF 类别大格局,这块相信关注的投资者不多。

相比股票 ETF 的近年大爆发,债券类 ETF,其实始终供应有限。从 2013 年首只国债 ETF 上市迄今,按照 Wind的分类,可选品种也不过18 只。

从上表的日均成交额来看,除了更类似货基的短融 ETF 之外,主流活跃品种是三只国开债 ETF。

为什么国开债 ETF 后来居上,超过了很多早年发行的国债 ETF?

其实原因很简单,无它,利率高也。

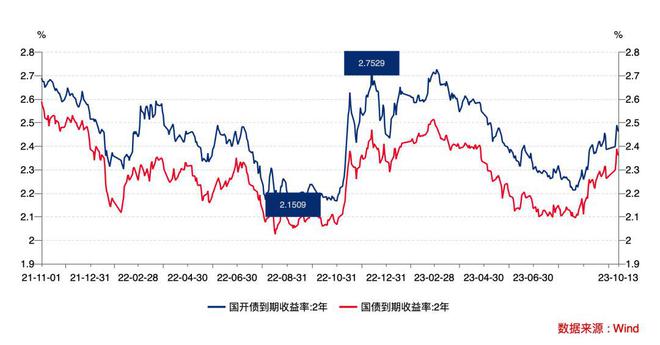

下图是来源自中证的 2 年期国开债和国债收益率走势对比,可以看到国开债常年相较国债高这么 0.1 个百分点左右。考虑到国开债的发行机构,国开债一般被市场认为是类国债近乎无风险的,这样的前提下,有收益率更高的国开债买,自然是何乐而不为,尤其是在近年的低利率时代,国开债ETF 显然比国债ETF 更吃香。

那么,在活跃债券 ETF 中,可以选择哪个作为股债组合中的债券仓位呢?

正如我此前在讨论 30 年国债 ETF 时说过的,此时此刻我不建议持有长债类品种。

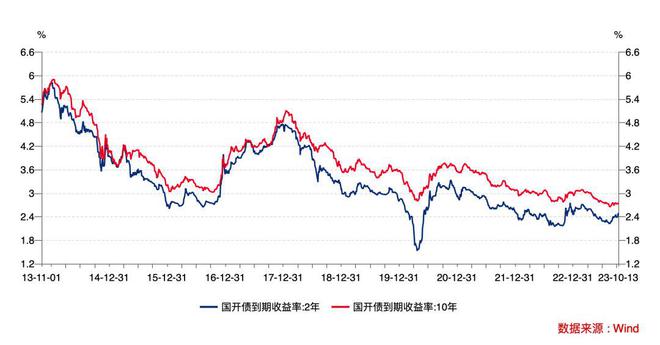

很简单的道理,放到过去十年的长期维度来看,目前的中国国债收益率,处于历史的低谷期(与美债处于高峰迥异),在这样的前提下,债券收益率上升的风险远大于下降的机会,基于这样的前提,持有长期债券,意味着更长的久期,意味着每 1 个百分点利率上升背后的债券下跌风险更大,得不偿失。在这样的背景下,三个国开债 ETF 中,我更偏爱跟踪 0-3 年国开债的国开 ETF(159650),承担的利率风险更小。

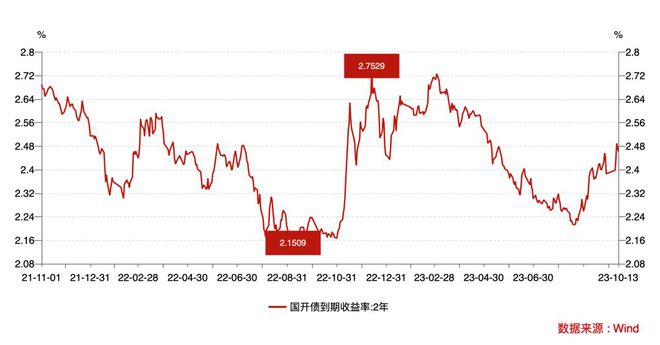

是的,如果聚焦近期的国开债利率,当下 2 年期国开债利率在 2.48%的水平,比 8 月中的 2.24%高了不少(这代表债市对经济复苏预期已经体现在价格中),但相比去年末对疫情后经济快速复苏时 2.7%的水平还低一点。这个位置可上可下,这时候用跟踪 0-3 年国开债的国开 ETF(159650),更稳健一些——毕竟在股债组合中,当下低利率时代,债券提供相对稳健的收益率即可,不适宜作为进攻类品种。

当然,问题又来了,在短期限的债券 ETF 中,短融 ETF 和国开 ETF(159650)怎么选?前者跟踪的是企业债中 1 年期以下的短融券;后者追踪的是 0-3 年的国开债。

在我看来,这两者没有绝对的优劣,但是当下我会选择相对多配国开 ETF(159650)。

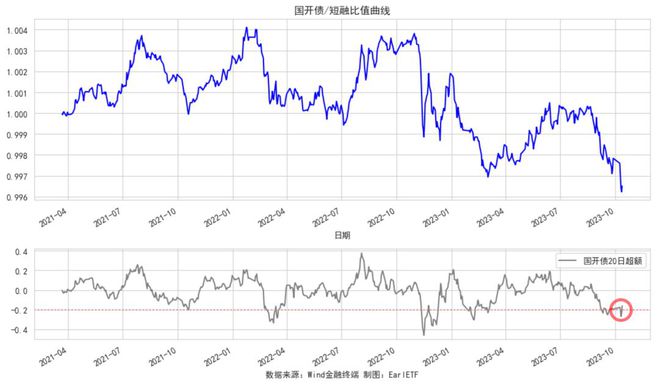

下图是我自己测算的一个数据,上半部分是国开 ETF追踪的中债-0-3年国开行债券财富(总值)指数相对短融 ETF追踪的中证短融指数的比值图,曲线向上代表国开ETF 走强;下半部分是滚动 20 个交易日中债-0-3年国开行债券财富(总值)指数相较中证短融指数的超额收益。可以看到这两者是你追我赶的态势,谁涨得多了,往往接下来就要落后一些,反之落后一段时间,接下来就要走强一段时间。

眼下,处于0-3 国开债过去 20 个交易日落后差不多 0.2%的水平,在这个位置持有国开 ETF(159650),静待这个指标未来回升到+0.2%左右的水平,或许是更好的选择。

可别小看这 0.2%的波段交易。别忘了,在债券领域,加杠杆是许多玩家的常态。近期,沪深证券交易所发布《关于融资融券标的证券2023年第三季度定期调整有关事项的通知》。调整后,沪深证券交易所融资融券标的交易型开放式基金的数量共计281只,值得一提的是,国开ETF(159650)成为两市唯一入围的国开债ETF品种,这意味着搭配融资融券,这类波段的潜力可以被进一步放大。

当然,对于更高级玩家,由于国开 ETF(159650)已经纳入了回购质押库,标准券折算率 0.96。这意味着专业玩家可以通过逆回购进一步放大杠杆,上述波段操作就更有潜力了。