来源:光大证券

核心观点

事件:

2023年10月6日,美国劳工部公布2023年9月美国非农数据,新增非农就业33.6万人,高于预期的17.0万人,前值由增18.7万人上修至增22.7万人;失业率3.8%,高于预期的3.7%,前值3.8%;平均时薪环比+0.2%,低于预期的+0.3%,前值+0.2%。

核心观点:

9月新增非农就业超预期上行,但我们认为不改长期降温趋势,原因在于:一则,9月非农超预期,主要是受劳动节假日、开学季以及卡车司机劳资谈判纠纷解决等暂时性因素扰动;二则,9月居民劳动参与率、失业率均维持年内高位,指向劳动力就业供给端恢复,同时9月时薪同比增速回落,有利于打破薪资粘性,实现通胀下行;三则,考虑到美国医疗、汽车领域的罢工潮蔓延,预计后续美国就业市场将逐步进入降温通道。

新增非农超预期上行,休闲酒店业、运输仓储、专业和商业服务是主要贡献项。

(一)休闲酒店业:新增9.6万人(前值+4.4万人),受劳动节假日与开学季影响,度假与餐饮需求回升;(二)运输和仓储业:新增0.9万人(前值-1.9万人),在9月卡车司机劳资谈判纠纷解决后,卡车运输就业实现转正;(三)专业和商业服务:新增2.1万人(前值+1.1万人),在美国经济软着陆背景下,专业、科学和技术服务等专业服务需求回暖。

居民就业意愿和失业率维持高位,薪资同比增速回落,释放就业供需紧张格局有所缓解的积极信号。

9月劳动参与率维持年内高位,退职者减少,再进入者增加,指向劳动力就业意愿增加,同时失业率并未随超预期的新增就业数据下行,9月时薪同比增速较8月超预期回落,均释放就业供需紧张格局有所缓解的积极信号。此外,考虑到美国罢工潮持续蔓延,预计后续美国就业市场将逐步进入降温通道。

非农数据公布后,美联储年内加息预期攀升。

9月非农数据超预期上行,指向就业市场相对仍相对偏紧,美联储年内加息预期攀升。但9月居民就业意愿、失业率均维持高位,叠加美国罢工潮持续蔓延,仍释放了后续就业市场有望降温的信号。此外,随着美国国债利率持续上行,金融市场紧缩,股市承压,对经济造成不利影响,因此美联储将会谨慎权衡加息带来的影响,年内加息与否仍需通过通胀与消费数据进行综合判断。市场预期年内会议再度加息概率不到4成,并认为降息最早可能出现在2024年的7月,概率约3成。

风险提示:俄乌危机发酵抬升大宗商品价格,美国中小银行风险事件继续发酵。

一、非农超预期,但不改长期降温趋势

事件:

2023年10月6日,美国劳工部公布9月新增非农就业数据:

【1】新增非农就业33.6万人,预期17.0万人,前值由增18.7万人上修至增22.7万人;

【2】9月失业率3.8%,预期3.7%,前值3.8%;

【3】平均时薪同比升4.2%,预期升4.3%,前值升4.3%;环比升0.2%,预期升0.3%,前值升0.2%。

市场反应:

股指先跌后涨,道指、标普500、纳斯达克指数分别上涨0.9%、1.2%和1.6%。10年期国债收益率上行6个bp至4.78%,2年期国债收益率上行5个bp至5.08%,美元指数收于106。

核心观点:

9月新增非农就业大幅回升,高于市场预期。受劳动节假日、开学季以及卡车司机劳资谈判纠纷得到解决影响,休闲酒店业、运输仓储、专业和商业服务就业明显上行。劳动参与率维持高位,退职者减少,再进入者增加,指向劳动力就业意愿增加,但永久性失业人数减少,制约失业率进一步上行。

9月非农就业超预期抬升,指向美国劳动力市场火热,美联储年内加息预期攀升。但9月居民就业意愿、失业率均维持高位,仍释放就业供给端恢复的积极信号,叠加美国罢工潮持续蔓延,预计后续美国就业市场将逐步进入降温通道,年内加息与否仍需通过通胀与消费数据进行综合判断。市场预期年内会议再度加息概率不到4成,并认为降息最早可能出现在2024年的7月,概率约3成。

1.1 新增非农就业超预期上行,休闲酒店业、运输仓储以及专业和商业服务是主要贡献项

9月非农就业人口增33.6万人,大幅高于市场预期的17.0万人,也高于前值的22.7万人(修正前数据为18.7万,前值指8月,下同)。分行业来看,制造业表现偏冷,商品生产部门新增就业2.9万人,较前值4.7万人有所下滑,服务业成为9月新增非农的主要支撑项,新增就业23.4万人,高于前值13.0万人。相对8月来看,除教育与保健服务业和其他服务业外,零售批发业、运输仓储、专业和商业服务以及休闲酒店业等行业新增就业环比均有所抬升。

第一,休闲酒店业新增就业9.6万人(前值+4.4万人),是9月非农的主要贡献项。休闲酒店业需求大幅回升的原因,一方面,9月有联邦法定假日劳动节,美国居民倾向在劳动节带来的长周末度假,刺激了相关的出行和餐饮需求。另一方面,9月是美国开学季的尾声,新生聚餐以及家人送行也为休闲和酒店消费提供一定支撑。此外,受节假日与开学季影响,与日常消费相关的零售业、批发业新增就业也同样实现回暖,单月分别新增2.0万人、1.2万人。

第二,在卡车司机劳资谈判纠纷解决后,运输和仓储业新增0.9万人(前值-1.9万人),实现转正。9月卡车运输业新增0.9万人(前值-2.5万人),相关需求转正的原因在于,受美国最大的跨境物流服务提供商UPS与美国卡车司机工会(IBT)的罢工纠纷影响,卡车运输就业在8月出现了较大波动,9月在罢工纠纷得到解决后,卡车运输就业实现转正。(可参考我们在2023年9月2日外发的报告《美国就业供给恢复,失业率超预期上行——2023年8月美国非农数据点评兼光大宏观周报》)。

第三,专业和商业服务新增就业2.1万人(前值+1.1万人),其中专业、科学和技术服务等专业服务需求回暖。9月专业、科学和技术服务新增就业为2.9万人(前值1.4万人),分项看,法律服务新增就业0.5万人(前值-0.4万人)、科学和技术咨询服务新增就业0.7万人(前值+0.1万人),指向在美国经济软着陆背景下,相关需求开始企稳。

第四,教育和保健服务业新增7.0万人(前值+9.7万人),较8月回落,其中医疗保健服务新增6.6万人(前值+9.4万人)。随着新冠病毒变异毒株EG.5在美国的流行得到控制,相关就医需求有所回落。但考虑到秋冬季即将来临,预计美国医疗服务就业仍将维持韧性。

1.2 居民就业意愿维持高位,失业率较上月持平

9月劳动参与率高于今年3至7月,居民就业意愿维持高位。2023年3月至7月,美国劳动参与率一直保持62.6%,8月劳动参与率突破平台期进一步攀升至62.8%,实现环比正增,9月与8月持平。从结构来看,随着居民家庭所拥有的超额储蓄在不断消耗,居民就业意愿维持高位,9月20岁至24岁、45岁至54岁代表的中青年群体劳动参与率均环比增加0.2个百分点。同时,55岁以上老年群体的就业参与率与8月持平,为近半年来的高点,部分弥补了就业参与率相对疫情前持续存在的缺口,就业供需紧张格局有所缓解。

但由于美国高校普遍在9月开学,学生暂停勤工俭学,导致16岁至19岁代表的青年群体劳动参与率环比下降0.4个百分点,制约了美国劳动参与率的进一步上行。

失业人口较8月基本持平,失业率维持年内较高水平。9月劳动力人口比8月增加了9万人,其中就业人口增加了8.6万人(前值为增加22.2万人),失业人口增加了0.5万人(前值为增加51.4万人)。失业人口较8月基本持平,驱动9月U3失业率(=失业人数/劳动力人数)维持在3.8%的年内较高水平(前值3.8%)。此外,9月U6失业率(=(失业总人数+因经济原因而选择兼职人数)/劳动力人数)较8月减少0.1个百分点至7.0%,说明兼职市场略有回暖。

从失业人口的结构来看,就业供给端趋强,退职者减少,再进入者增加,指向劳动力就业意愿增加,但永久性失业人数减少,制约失业率进一步上行。从9月失业人口结构较8月的变化看:1)再进入者增加11.3万人,高于新进入者环比减少2.9万人的降幅,表明仍有不少劳动力进入就业市场,就业意愿增多;2)退职者人数减少0.4万人,指向随着就业前景回落,辞职意愿下滑;3)永久性失业人数减少9.7万人,指向美国经济软着陆下,美国劳动力市场仍较紧张,永久退出劳动市场的就业者有所减少,制约了失业率的进一步上行;4)其他方面,完成临时工作的人数增加4.9万人,暂时性失业减少0.8万人。

受劳动节假日、开学季以及卡车司机劳资谈判纠纷得到解决影响,9月非农数据大幅超过市场预期,指向美国劳动力市场仍然火热。此外,7月、8月新增非农数据也出现大幅向上修正,分别由增15.7万人上修至23.6万人、增18.7万人上修至增22.7万人,令市场高估了美国就业市场的降温节奏。

但与年初不同,9月居民就业意愿、失业率均维持高位,说明目前就业供需紧张格局已经出现了缓解的迹象。一则,9月劳动参与率达到62.8%,居今年以来的高位,指向居民就业意愿较强;二则,失业率维持年内较高水平,并未随着超预期的新增就业数据下降;三则,9月以来美国罢工潮持续蔓延,由于劳资双方未能就新合同达成一致,来自美国最大私营医疗机构美国凯撒医疗集团工会联盟的7.5万余名医护人员于10月4日举行罢工,美国汽车工人联合会(UAW)自9月15日以来也在持续罢工,随着美国罢工潮持续蔓延,预计后续美国就业市场将逐步进入降温通道。

1.3 薪资同比增速回落,略低于市场预期

9月时薪环比增速与8月持平,同比增速回落,略低于市场预期。6月和7月时薪环比与4月持平为0.4%,指向薪资粘性较强,但8月和9月时薪环比升0.2%,向下突破了上半年的平台期,9月时薪同比增4.2%,低于预期和前值(4.3%),指向在失业率抬升的情形下,工人薪资议价能力减弱,薪资增速处于回落通道中。

分行业来看,9月商品生产、私人服务时薪环比增速分别为0.3%、0.2%,考虑到美国汽车工人联合会(UAW)自9月15日以来持续罢工,并要求涨薪40%,对美国汽车制造业供应链造成较大冲击,预计后续商品生产和私人服务薪资增速的分化将更为明显。

1.4 非农数据公布后,美联储年内加息预期攀升

整体来看,9月非农数据指向美国劳动力市场火热,但失业率数据仍释放了就业供需紧张格局有所缓解的积极信号。9月非农数据大幅超过市场预期,说明美国劳动力市场降温偏慢,但9月失业率维持高位,薪资同比增速回落,指向美国就业供需紧张格局有所缓解,同时随着美国罢工潮持续蔓延,预计后续美国就业市场将逐步进入降温通道。因此,尽管非农数据大超预期,但美股仍反应温和,在下探后实现收涨。

9月非农数据公布后,美联储年内加息可能性升温。9月非农数据超预期上行,释放了就业市场相对偏紧的信号,美联储年内加息预期攀升。但美联储也开始注意到美国国债利率持续上行,30年期美债收益率一度攀升至2007年以来的最高水平,导致金融市场紧缩,股市承压,对经济造成不利影响,如旧金山联储主席玛丽·戴利(Mary Daly)在10月5日表示,“紧缩的债券市场已相当于一次加息”。因此,尽管非农数据大超预期,但美联储仍会结合通胀与消费数据进行综合判断。非农数据公布后,CME Fedwatch工具显示市场预期年内再度加息概率不到4成,并认为降息最早可能出现在2024年的7月,概率约3成。

二、全球观察

2.1金融与流动性数据:欧美10年期国债收益率上行

欧美10年期国债收益率上行。10月6日,美国10年期国债收益率收于4.78%,较上周末上行19BP;10年期国债隐含的通胀预期较上周末下行4BP。法国、德国、英国和日本10年期国债收益率分别较上周末上行8个BP、4个BP、17个BP和3个BP至3.49%、2.91%、4.62%和0.80%。(注:法国、德国数据截至10月6日,日本数据截至10月5日,英国数据截至10月4日。)

美国10年期和2年期国债期限利差收窄,投资级企业债利差扩大。截至10月6日,美国10年期和2年期国债期限利差为-0.30%,较上周末缩小14BP。截至10月5日,美国AAA级企业期权调整利差较上周末扩大1BP至0.48%,美国高收益债期权调整利差较上周末扩大35BP至4.38%。

美联储资产与欧洲央行规模下降,日本央行资产规模增加。美联储资产规模(10月4日)较9月27日减少462.8亿美元至7.956万亿美元;欧洲央行资产规模(9月29日)较9月22日减少755.28亿欧元至7.066万亿欧元;日本央行资产规模(9月30日)较9月20日增加2.2万亿日元至740.78万亿日元。

2.2全球市场:大宗商品价格和全球股市表现分化

全球大宗商品价格表现分化,粮食价格上涨。贵金属方面,COMEX黄金、COMEX白银分别下跌0.9%、2.8%。原油方面,ICE布油、NYMEX汽油分别下跌8.3%、8.5%。工业品方面,LME铜、LME铝、LME锌分别下跌2.8%、4.6%和5.9%。农产品方面,CBOT小麦、CBOT玉米分别上涨5.3%、3.5%,CBOT大豆下跌0.9%。

全球股市表现分化。美国股市方面,道琼斯工业指数下跌0.3%,标普500和纳斯达克指数分别上涨0.5%、1.6%。欧洲股市方面,法国CAC40、德国DAX、英国富时100分别下跌1.0%、1.0%和1.5%,俄罗斯MOEX上涨0.4%。亚洲股市方面,恒生指数、日经225分别下降1.8%和2.7%。

2.3央行观察:美联储官员强调利率将在“一段时间内”保持高位

美联储官员强调利率将在“一段时间内”保持高位。10月3日,美联储理事鲍曼表示:“如果新数据显示通货膨胀的进展已经停滞或过于缓慢,无法及时将通货膨胀降至2%,我仍然愿意支持在未来的会议上提高联邦基金利率。”

欧洲央行表示抑制通胀仍需时日。10月4日,欧洲央行副行长德金多斯表示,尽管欧元区的通胀持续下滑,但仍将在很长一段时间内维持在较高水平,抑制通胀仍需要时间。

日本央行在收益率上升至10年高点后宣布额外购买国债。10月2日,日本央行表示,将进行额外的公债购买操作,试图减缓日本国债收益率升至10年最高后的上升态势。

英国央行对企业的调查显示基本通胀依然顽固。10月6日,英国央行对雇主的一项调查显示,上月物价压力依然顽固,通胀预期走高,涨薪计划持稳。对首席财务官进行的此项Decision Maker Panel (DMP)调查显示,企业预计未来一年涨薪5.1%。

2.4海外新闻:美国众议院长麦卡锡被投票罢免

美众议院开始对拜登总统的弹劾调查。9月28日,美国众议院一个由共和党人控制的调查委员会开始针对拜登总统的弹劾调查。委员会主席称,美国人理应知道总统本人是否从他儿子亨特·拜登(Hunter Biden)2千万美元的海外交易收入中获益。

美国国务院任命资深外交官马克·兰伯特为对华政策最高官员。9月29日,拜登政府任命资深外交官马克·兰伯特(Mark Lambert)为美国国务院对华政策最高官员。

美国众议院通过持续决议,避免政府关门。9月29日,美国众议院以335票比91票表决通过资助联邦政府45天的持续决议,避免联邦政府关门。

美国众议院长麦卡锡被投票罢免。10月3日,美国国会众议院投票通过了一项撤换共和党籍众议长麦卡锡的决议,麦卡锡也成为了美国历史上首位被投票罢免的在任众议院议长。

美国会参院跨党派代表团将出访中日韩。10月3日,美国参议院多数党领袖查克·舒默(Chuck Schumer)的办公室证实,美国参议院一个跨党派代表团将于本月出访中国、日本和韩国,而中国则表示欢迎美国参院代表团访华。

白宫据报正计划于11月举行习拜会。10月5日,华盛顿邮报(The Washington Post)报道,白宫正在策划下个月在旧金山举行的一场美中首脑面对面会议,届时拜登将和习近平举行会晤,以求稳定两国当前陷入困境的关系。

俄议会准备讨论撤回禁核承诺。10月6日,俄罗斯表示,俄罗斯议会将很快开会就撤回对《全面禁止核试验条约》的批准进行讨论。

三、国内观察

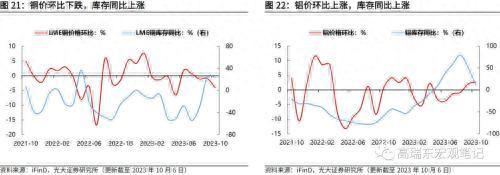

3.1 上游:原油价格环比由正转负,铜价、铝价趋势分化,铜、铝库存同比上涨

原油价格环比下跌,环比由正转负。2023年10月以来,WTI原油价格环比由正转负,由上月的10.0%转负为本月的-3.7%,最新月度均价为86.15美元/桶。布伦特原油价格环比也由上月的8.8%转负为本月的-5.8%,最新月度均价为87.22美元/桶。

铜价、铝价趋势分化,铜、铝库存同比上涨。2023年10月以来,铜价环比下跌4.1%,跌幅相对上月扩大3.1个百分点,库存同比上涨23.5%,增幅相对上月缩窄2.2个百分点。铝价环比上涨2.7%,增幅扩大0.6个百分点,库存同比上涨10.9%,增幅缩窄40.4个百分点。

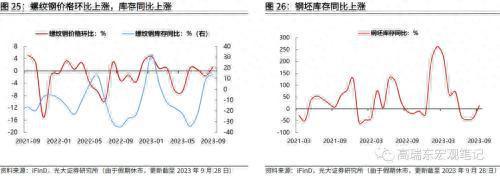

3.2 中游:高炉开工率上升,水泥价格指数环比下跌,螺纹钢价格环比上涨

高炉开工率环比上升。截至9月28日,高炉开工率为84.2%,较上月提高0.6个百分点,较2022年同期提高2.1个百分点。

水泥价格指数环比下跌。截至9月28日,全国水泥价格指数环比下跌2.3%,跌幅缩窄1.3个百分点,华北、东北、华东、中南、西北以及西南各区价格指数环比分别为:-4.6%、6.6%、-0.4%、-4.4%、-1.8%以及-4.2%。

螺纹钢价格环比上涨,库存同比上涨,钢坯库存同比上涨。截至9月28日,螺纹钢价格环比由负转正,环比由上月的-1.6%转正为1.5%,螺纹钢库存同比上涨14.0%,增幅相对上月扩大5.3个百分点。钢坯库存同比由负转正,同比由上月的-36.2%转正为13.8%。

3.3 下游:猪价、菜价、水果价格趋势分化

猪价、菜价、水果价格趋势分化。截至9月27日,猪肉价格环比下跌0.44%至22.36元/公斤。蔬菜价格环比上涨2.1%至5.10元/公斤。水果价格环比下跌5.2%至6.73元/公斤。

3.4 流动性:货币市场利率趋势分化,债券市场利率上行

货币市场利率趋势分化,债券市场利率上行。截至9月28日,R001较上月末下行11bp至2.24%,R007较上月末上行27bp至2.57%,DR001较上月末上行31bp至2.19%,DR007较上月末下行1bp至2.24%。一年期国债利率较上月末上行22bp至2.13%,十年期国债利率较上月末上行11bp至2.67%,一年期AAA+企业债利率较上月末上行23bp至2.55%,十年期AAA+企业债利率较上月末上行12bp至3.04%。

3.5 国内新闻:第三次中德高级别财金对话举行

第三次中德高级别财金对话举行。10月1日,第三次中德高级别财金对话在德国法兰克福举行,中共中央政治局委员、国务院副总理、对话机制中方牵头人何立峰与德国财政部部长、对话机制德方牵头人林德纳共同主持对话。何立峰表示,中方愿同德方一道,落实好两国领导人达成的重要共识,深化互利共赢合作,为中德全方位战略伙伴关系发展注入更多正能量。林德纳表示,德方愿与中方加强财金领域务实合作,推动德中关系持续向前发展。

小额贷款公司有关税收优惠政策延续实施至2027年底。

商务部回应欧盟对中国电动汽车发起反补贴调查。10月4日,针对欧盟委员会决定对进口自中国的纯电动载人汽车发起反补贴调查,商务部新闻发言人回应称,欧方发起此次反补贴调查仅依据对所谓补贴项目和损害威胁的主观臆断,缺乏充足证据支持,不符合世贸组织相关规则,中方对此表示强烈不满。欧方要求中方在极短时间内进行磋商,且未提供有效的磋商材料,严重损害了中方权利。

中银协报告称截至2022年末银行卡累计发卡量达93亿张。中国银行业协会发布的《中国银行卡产业发展蓝皮书(2023)》显示,截至2022年末,我国银行卡累计发卡量达93亿张,2022年当年新增发卡量0.5亿张。

李强将出席杭州第十九届亚洲运动会闭幕式并举行系列外事活动。10月6日,外交部发言人汪文斌宣布,国务院总理李强将于10月8日出席杭州第十九届亚洲运动会闭幕式,并为来华出席闭幕式的外国领导人举行欢迎宴会和双边活动。

四、下周财经日历

五、风险提示

俄乌危机发酵抬升大宗商品价格,美国中小银行风险事件继续发酵。

本文源自券商研报精选