文/李沛 编辑/徐喆

“当下不投新能源,就像20年前没买房”。

站在今天的时点回望,某位网红“经济学家”一年前这句爆论,恰恰成为电池产业步入调整期的精准路标,岁末年初的电池材料行情拐点,拉开了供应链调整“漫长季节”的序幕。

继今年一季度营收环比下滑22.5%后,观察者网持续追踪的49家电池产业链A股上市公司,二季度表现依然较为平淡。热火朝天的新能源汽车消费,并没有体现在电池产业链的营收和盈利能力数据上,尽管当季一篮子企业合计实现营收2721.85亿元,环比微涨3.23%,但销售毛利率整体下滑6个百分点,存货周转率也明显走低。

处于产业链下游的电池电芯、模组制造企业,同样没能来得及利用上游成本下降的利好,填满新增产能的需求和主机厂传导而来的“降本增效”压力,使不少电池厂商在议价上分外弱势,进入下半年以来,户用/电力储能电芯价格战直逼0.5元/Wh大关,乘用车动力电池价格供过于求,部分二线电池厂商甚至传出被迫主动性减产。

在这样风雨如晦的环境下,龙头企业的动向,更为行业内外所关注。

10月20日,宁德时代新能源科技股份有限公司(简称宁德时代,股票代码300750)三季度报告亮相,报告期内,公司实现营业收入1054.31亿元人民币,同比增长8.28%,环比上季增长约5.2%;归属于上市公司股东的净利润104.28亿元,同比增长10.66%;归属于上市公司股东的扣非净利润94.28亿元,同比增长4.91%;基本每股收益2.38元。

加速挺进海外市场

从数据看,宁德时代三季报包含了两大关键信息:

1,销售毛利率22.42%,达到今年单季最好水平;

2,三季度大幅增加资产减值准备计提,相应压低了净利润表现;

另据财报电话会,宁德时代三季度动力与储能电池出货量约100GWh,同比环比表现与营收数据大体可匹配,关于资产减值准备计提,公司方面则主要提到面向车企的返利计提以及超级产线替换旧产线设备的影响。

尽管大部分友商三季报尚未发布,但从振华新材等已经亮相的产业链上企业三季报看,有理由推断,由于去年下半年行情高点的业绩高基数,相当比例厂商的营收增速与盈利能力,将在本季末与宁德时代等头部厂商拉开更为悬殊的差距。

有别于多数企业在国内市场“厉兵秣马”,以至于价格战“内卷”愈演愈烈,“宁王”三季度或者说今年以来的一个突出特点,则是对价格战的成功回避。

根据中国汽车动力电池产业创新联盟最新数据,宁德时代9月单月动力电池装车量份额已跌至17个月新低,然而二线厂商依靠价格或账期“自残”式让步换来的份额,并没有兑现为应有的营收或利润,观察者网追踪的A股电池厂商中,除宁德时代以外的上市公司二季度实现营收434亿元人民币,环比仅增长2.1%,同期宁德时代营收环比增长12.5%,业已成为该产业环节名副其实的产值增长“发动机”。

宁德时代的差异化经营策略,除了去年下半年以来的储能业务,还突出表现在海外市场的全速“外卷”。

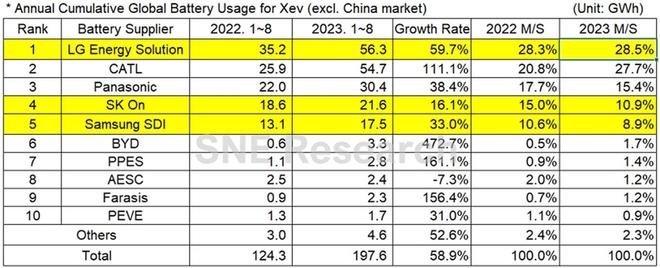

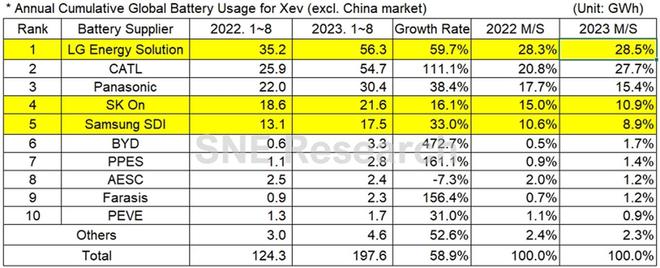

根据SNE Research最新的月度追踪数据,今年1-8月,宁德时代乘用车动力电池装车辆达到158.3GWh,同比增长54.4%,全球市场份额扩大至36.9%,而在中国以外的80个海外市场,根据该机构追踪汇总数据,同期宁德时代电池装车辆达到54.7GWh,同比增速达到惊人的111.1%,市场份额快速提升至27.7%,距离海外市场霸主LGES(LG新能源)仅有一步之遥(56.3GWh、市占率28.5%),考虑到宁德时代电池装车辆增速几乎是后者的两倍,三季度末海外市场“王座”的易主几乎已板上钉钉,这对宁德时代乃至整个中国新能源产业界,都将是颇具意义的一座里程碑。

宁德时代的海外“战果”,无疑受惠于中国产业界作为一个整体对全球新能源汽车生态的冲击。

今年以来巨大的整车出口规模,使得全球在位巨头无法再对产品体验上的“代差”视而不见,或主动或被动地卷入了这场“突如其来”的中国新能源汽车出海浪潮,并急于通过导入供应商、联合开发乃至直接采购平台来填平产品技术、成本结构上的巨大落差。

作为电动汽车使用体验与物料成本中最具决定性意义的部件,这场浪潮也无形中为中国动力电池制造商进行了弥足珍贵的定向公关,作为本就有着特斯拉供应商光环的企业,宁德时代的海外市场拓展也自然更加事半功倍。

值得一提的是,今年8月,宁德时代发布了号称全球首款采用磷酸铁锂材料并可实现大规模量产的4C超充电池—神行电池,计划在年底实现量产,明年一季度搭载上市。

这次发布,在国内很快招致一些自媒体的质疑,称之为“宁德时代大招扑空,消费者反应冷淡”,不过放到价格体系逐底竞争尚未流行的海外市场,神行电池却有着相当大的想象空间。相较于产品高度同质化的电池厂商,宁德时代选择的差异化方向—快充,则具有相当的价值穿透力,有望成为其下一步在海外攻城略地的杀手锏。

不过有必要指出,在宁德时代方面的宣传中,提到在正极提速上,“神行超充电池采用超电子网正极技术、充分纳米化的磷酸铁锂正极材料,并搭建超电子网,降低了锂离子脱出阻力,使充电信号快速响应”,从这一表述看,纳米化是其改善磷酸铁锂电池倍率性能的重要手段,根据观察者网了解,目前学术界、工业界对该技术路线可行性仍有一定争议,纳米化的材料改性方法中,纳米颗粒的过大反应面积有可能增加电解液副反应,不利于材料的循环性能,神行电池的实际表现,尚需大规模装车应用的验证。

“外卷”不应只属于宁德时代

从IONIQ 5等全球车型年代改款采用麒麟电池,到神行电池在磷酸铁锂材料体系性能上的差异化探索,都反映出宁德时代在产品定义与规划上的老辣,从海外市场视角看,围绕磷酸铁锂电池打造入门级电动汽车产品体系,恰恰是当下国际车企的明显趋势,其在这一领域发力的时机堪称精准,站在海外车企设计部门的视角看,新开案车型在电池选型中,宁德时代的差异化产品无疑将非常“吸睛”。

从今年的海外业务到去年的储能业务,甚至追溯到数年前在产能扩张上的果断“冒险”,宁德时代一次次能够在行业视为常态的既有竞争轨道之外,发现乃至定义新的竞争轨道,占据先发优势,其中折射的公司战略制定与运营配称“功力”,或许是宁德时代在产能和技术之上,更为重要的竞争壁垒。

功力或许难及,但“宁王”在一次次战略抉择中“外卷”而非“内卷”的作风,仍然值得本土电池产业链企业借鉴。

令人振奋的是,近期本土电池供应商与海外车企的合作已经出现多点开花势头,并且合作车型从入门级新车向全球车型、主力车型扩展,例如比亚迪磷酸铁锂刀片电池,就出现在了特斯拉柏林工厂生产的Model Y上,奔驰新一代CLA,也有望搭载其产品,另一大欧洲老牌车企宝马,日前也传出与蜂巢能源的千亿级采购合作。

自2017年国内市场份额登顶以来,外界舆论对宁德时代的现象级表现就曾频频表示担忧,认为其作为市场份额过于集中的“守成者”存在,对中国动力电池产业的整体崛起弊大于利,然而宁德时代近期拓展海外市场,恰恰是作为一个后来者与“守成”的日韩巨头竞争,其间的“章法”,直观反衬出此前不少国内二线厂商在战略规划与执行上还有多么巨大的改善空间。

动力电池领域的“价格战”,早已是一个老生常谈的话题,相当多中国企业对公司战略的理解,往往极致简化为“运营要成本最小化”和“拉单子靠拼价格”,这其实反映的是一种战略思考的惰性,一哄而上的逐底竞争,甚至在一些人眼中成为“中国制造”的优势所在。

诚然,我们已经在无数行业亲眼见证了相似的过程,即一项新产品、新技术被一家中国企业验证商业价值后,其生产技术与经营方法会以极快的速度扩散,即所谓的“一哄而上”,很快形成一两个配套完善的产业集聚区域,每个产业环节都有多家同质化供应商相互竞争,使供应链整体效率与成本极致优化,最终在世界市场以海外厂商难以想象的成本结构摧枯拉朽。

然而有必要指出,这样的模式或者说“范式”,往往伴随着大量市场主体的超高速扩张,这样的扩张,相当程度上依赖于政府机构与金融市场支持,企业家自身极易滋生道德风险,而行业调整期的优胜劣汰,又可能因为大量主体和项目的国资审计、地方就业考虑而无法实现应有出清,以至于低质低价的逐底竞争可能演变为长期化的“中低端锁定”陷阱。

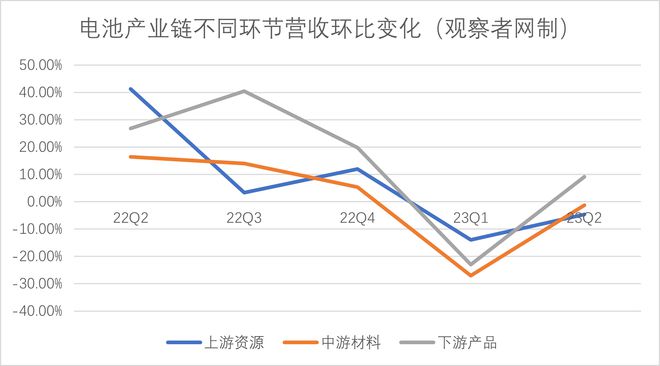

目前看,电池产业前期投资过热导致的新产能超前建设,可能将需要相当长时间加以消化,大量企业目前依靠超低定价换取出货量份额,维持产能利用率,然而在乌云压顶的新增产能释放压力下,未来电芯行情打到制造成本乃至维持成本以下并非不可想象。此外,从终端用户到锂矿企业,全产业链的利润分配格局调整,也才刚刚破题,从观察者网追踪的49家产业链上企业分类毛利率看,上游资源环节在利润总盘子中的过高占比,目前依然未有明显修正,正如上文所言,这轮调整期或将成为“漫长的季节”。

笔者相信,在这一过程中,走向海外市场“外卷”,终将成为所有电池企业不得不为之的基本战略。对普遍“年轻”的中国企业而言,适应不同市场的环保等监管要求、搭建海外运营的财务与人力架构、打入主机厂海外供应链体系......其中每一项任务都有着不小的挑战,然而在经历了这场洗礼之后,中国电池产业的全球竞争力,必将焕然一新。