距离“9月25日批量调整存量房贷利率”的日子越来越近了,各大银行也在加速行动!

就在今天,建行率先上线了“存量房贷利率调整”功能,农行和工行也将在本周上线!

你是不是首套房,利率能不能下调,今天就能查询了!快去看看自己符不符合条件......

注意!建行已上线“存量房贷利率调整”功能,工行、农行本周上线

9月12日,中国建设银行正式上线了存量房贷利率调整功能。

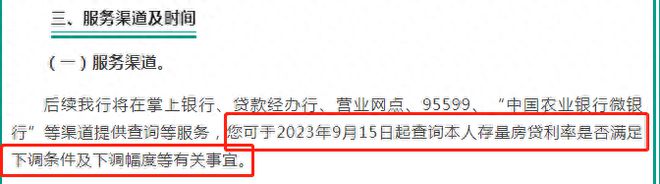

用户可以在手机银行App、“建行智慧个贷”小程序等渠道使用“存量房贷利率调整”功能,查询贷款利率、贷款时是否为首套、贷款是否有拖欠等信息,并于2023年9月25日起自助申请办理。

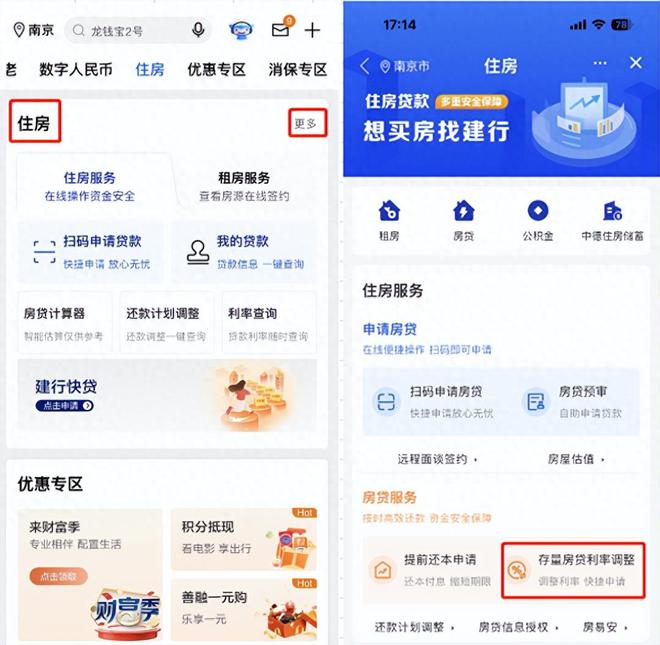

操作方法很简单,我试了一下,打开中国建设银行官方APP首页→住房→更多→存量房贷利率调整。

点击该功能,就可以看到自己当前的利率水平,是否有逾期还款以及发放时是否属于首套房贷。

如果显示我发放时的房贷不是首套,属于二套怎么办?

建行表示:如果贷款发放时是二套,但当前实际住房情况已符合所在城市首套住房标准的客户,可到所在城市政府指定的住房套数查询或认定责任部门(如当地住建部门、房管部门、政务服务中心等)出具查询结果或认定证明。

如果查询显示我有拖欠还款怎么办?

建行表示:符合本次调整范围的贷款,如果连续拖欠超过90天,还清拖欠的本息后,可以进行利率调整。2023年9月25日(不含)前还清拖欠的,我行将于2023年9月25日进行统一调整。2023年9月25日至10月25日(不含)期间还清拖欠的,我行将于2023年10月25日进行统一调整。2023年10月25日(含)以后还清拖欠的,需要客户提出申请,经我行审核确认后的当日进行调整。

值得一提的是,除了建行,本周工行、农行也将陆续上线存量房贷利率调整功能。

9月14日,中国工商银行将在手机银行正式上线首套或二套房贷认定情况查询功能,用户可在“存量房贷利率调整”栏目查询,具体路径为:下载中国工商银行APP-登录/注册-贷款-存量房贷利率调整。

9月15日,中国农业银行即将上线存量房贷利率调整相关功能。

LPR如何界定?能不能直接降到4.2%?银行明确了!

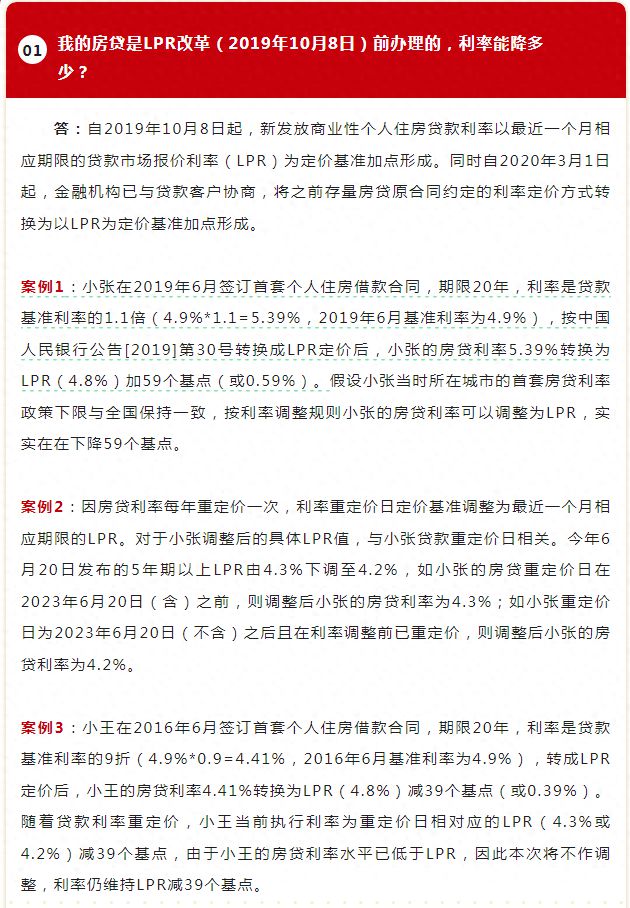

如何理解“调整后的利率按相应期限(原贷款合同期限)LPR利率执行”?这也是存量房贷利率下调最大的争议点,到底是降到最新的LPR还是当时贷款时的LPR?对此,银行也进行了明确答疑。

本次调整的是加点部分,不涉及LPR取值调整。“调整后的利率按相应期限(原贷款合同期限)LPR利率执行”,就是指LPR加点降为0。

LPR会随市场利率变化而变动,全国银行间同业拆借中心和人民银行网站一般会在每月20日公布最新的LPR,一年内可能变动多次。存量个人住房贷款适用的LPR也会变化,根据政策规定和合同约定,每年调整一次,通常在每年1月1日或贷款发放日的“对月对日”调整(具体在贷款合同中有约定),调整时适用当时的LPR。由于每个借款人选择的LPR调整日期可能不同,当前每笔贷款实际适用的LPR值可能存在差异。

若合同约定的LPR调整日期为“每年1月1日”,您的贷款目前适用的LPR是2022年12月发布的5年期以上LPR(4.3%);若合同约定的LPR调整日期为贷款发放日的“对月对日”,例如贷款发放日为2020年7月3日,LPR就在每年7月3日调整一次,您的贷款目前适用的LPR是2023年6月发布的5年期以上LPR(4.2%)。

简单点说,就是9月25日只能降到对于的LPR水平,到重新定价日(明年1月1号或放款日),才可以全部降为4.2%或4.0%。具体可以查看如下案例:

热点问题全解答!存量利率下调后能省多少钱?

存量房贷利率下调能省多少钱?

我们可以算一笔账,假设你2021年9月在南京买房的首套利率为6.1%(LPR+145bp),如今随着LPR多次下调,目前可能是在5.75%的利率高位。如果按照下限计算,原利率5.75%将降至4.2%(当时南京首套房贷利率政策下限为LPR不加点)。

对于买房人来说,1.55%的利率降幅是一笔厚厚的息差。以200万商业贷款,20年本额等息还款为例,调整后,月供将从14042元降至12331元,每个月少了1711元,总利息少了41万元。

想知道存量房贷利率下调后,自己的房贷能省多少钱?我们帮你把这笔账都算出来了!利率从6.25%到现在的4.2%,30年房贷总利息能省100多万,月供节省近4000元......

自8月31日中国人民银行、国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》以来,商业银行陆续发文表态,将尽快开展存量首套住房商业性个人住房贷款利率调整工作。

对此,广大买房人也时刻关注着商业银行的“一举一动”。据了解,9月1日以来,建设银行、农业银行、工商银行、中国银行、交通银行、光大银行、招商银行、华夏银行等已就公众关心的问题作出了官方回答。我梳理了其中的热点问答,快看看有没有你关心的问题。

我的贷款当前为公积金贷款或公积金组合贷,能否申请存量房贷利率调整?

本次存量房贷利率调整只针对存量商业性个人住房贷款,公积金贷款及组合贷中的公积金贷款部分不在调整范围之内。对于组合贷中的商业性个人住房贷款,符合条件的可单独调整利率水平。

我有一笔个人商用房贷款还未结清,请问是否符合调整条件?

商业性质用房(含商住两用房)等非住宅型房屋贷款不属于此次存量房贷利率调整的范围。

如果首套房贷现在有拖欠,能调吗?

符合调整范围但有拖欠的贷款,原则上还清拖欠前暂不调整,还清拖欠后可以调整。实际执行需根据具体情况判断,可咨询贷款经办机构。

对于此次通知发布前已经支付的高于调整后利率水平的房贷利息能否要求返还?

暂不支持。此次存量房贷利率调整不溯及既往。

什么样的个人住房贷款可以调整利率?

一是属于商业性个人住房贷款;二是2023年8月31日前已经发放的或者已签订合同但未发放;三是贷款发放时执行首套住房贷款利率政策,或者您的实际住房情况符合所在城市首套房标准的;四是贷款发放利率高于贷款发放时点所在城市房贷利率政策下限。

什么是首套房贷?

首套房贷款包括两种情况,一种是指贷款发放时利率按所在城市首套住房贷款利率执行的贷款,另一种是贷款发放时是非首套住房贷款,但实际住房情况已经符合所在城市首套住房标准。

我办贷款时不是首套房贷,如何确认现在是不是?

这个取决于您当前实际住房情况是否已经符合您办贷款的城市首套住房标准。如已符合,可以认定为首套房贷。

例如,如果您贷款购买本套住房时,家庭没有其他住房,因当时“认房又认贷”政策导致该套住房按照二套住房贷款利率办理,但目前所在地区已执行“认房不认贷”政策,本次可以按首套执行。此外,贷款购买住房时不是家庭在当地的唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且当地已执行“认房不认贷”政策的,本次可以按首套执行。上述情形下,需要您提供相应的证明材料。

如果您仍无法确认自己是否符合首套房标准,您可咨询贷款经办机构。

我的存量房贷利率能降到什么水平?

调整后的房贷利率水平不低于该笔贷款发放时房屋所在城市同期限(按原贷款合同期限)的首套房贷利率政策下限。

如何查询贷款发放时的首套房贷款利率政策下限?

首套房贷利率政策下限人民银行已公布,请查询您所在城市人民银行省级分行官方网站相关公示。

调整存量房贷利率需要提供哪些材料?

首套房贷款客户无需提供相关材料,二套房贷款客户需提供当前实际住房情况符合当地首套住房标准的证明材料,比如当地房屋管理部门出具的房屋套数查询证明等,具体流程及所需材料将及时通过银行官方网站、官方微信公众号等渠道公告。

何时能执行新的贷款利率?

在调整完成后的次日将按照降低后的贷款利率执行。

什么时候可以办理存量房贷利率调整?

央行要求2023年9月25日起各银行接受客户调整申请,银行都在抓紧制定具体实施细则和准备工作,具体可关注各银行官方网站、官方微信公众号等渠道另行公告。

我可以通过什么渠道办理?

多家银行表示,本着便捷服务原则,届时客户可以通过贷款银行的线上手机银行APP或线下网点渠道办理存量房贷利率调整。