作者 |黄绎达

编辑|郑怀舟

封面来源|视觉中国

今年以来,A股大盘的表现有目共睹,中特估、AI等不多的主线行情成为了稀缺资产,同时投资者普遍不看多消费,也主要是受到了预期的影响。

但是消费中也有牛股,作为扫地机器人出海先驱的石头科技(证券代码:688169.SH;以下简称:石头),其年初至今(10月18日)的股价涨幅高达66.57%,这样的表现在今年的大消费里面绝对是大牛的存在。

图:石头科技股价走势;资料来源:wind,36氪

根据大众的固有印象,石头在扫地机器人界主要定位高端,但在目前国内扫地机器人行业内卷严重且消费分级的背景里,不应该被投资者看好才对。而其股价的表现,似乎又有一点点反常识,尤其是在大消费板块整体疲软的大环境里。

那么,石头股价在今年的大涨是炒作还是对基本面的公允定价?未来投资石头又有哪些看点?

财务分析

石头起家于小米产业链,起初是小米扫地机器人的代工厂;2017年跟随智能家居浪潮,石头推出自主品牌的扫地机器人产品,之后经过多年的发展,目前的主要收入都是由自主产品贡献,已然完成了代工厂向自主品牌的战略转型。

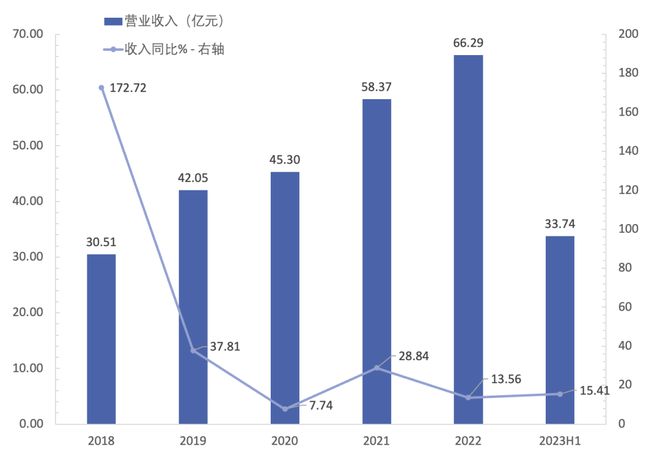

从业务规模来看,在22年逆周期的背景里,石头实现年收入66.29亿元,同比增长13.56%;今年以来,石头的收入增长有小幅加速,今年上半年的营业收入录得33.74亿元,同比增长15.41%。

图:石头科技营业收入及同比增速

资料来源:wind,36氪

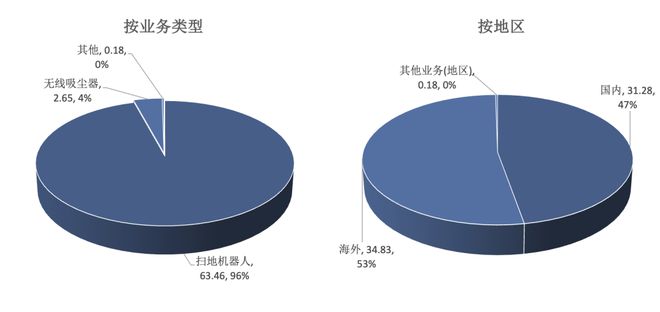

收入结构方面,从业务类型来看,石头目前的产品线包括了扫地机器人、手持式吸尘器/洗地机、洗烘一体机等不同品类。其中,扫地机器人依然是石头的基本盘,22年扫地机器人为石头贡献了约96%的收入。

收入的地区结构方面,石头的海外收入与国内收入在体量上相当,同时海外收入占比略高于国内,与主要竞争对手科沃斯以国内为主的收入结构有较大的不同,究其原因是石头作为智能清洁领域比较早出海的企业,海外渠道架设相对完善,并由此吃到了海外智能清洁市场在近几年间高速增长的时代红利。

图:石头科技2022年收入结构

资料来源:wind,36氪

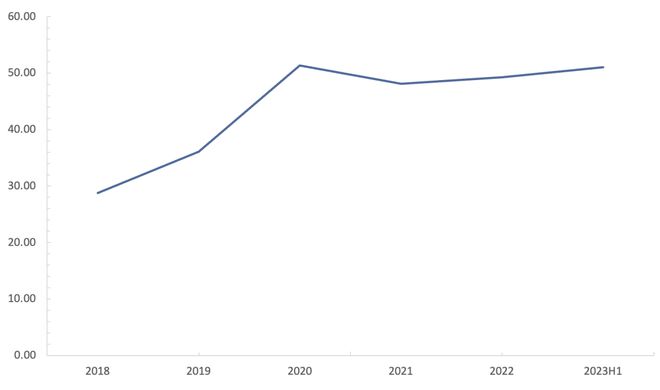

盈利能力方面,石头的毛利率在近年来总体呈上升趋势,在今年上半年录得51.07%,基本与2020年末持平。21、22两年间毛利率的小幅下滑,主要是由于全球性通胀导致的原材料价格提升;23年中期毛利率的回升,则是由原材料价格回落、供应链降本、直营渠道占比上升等因素的共同驱动。

图:石头科技毛利率变动情况

资料来源:wind,36氪

作为典型包含科技概念的消费型企业,石头在费用端的核心看点自然是销售费用和研发费用两大科目。近5年来,销售费用整体上有较大幅度的攀升,22年的销售费用支出是18年的8倍,近两年的销售费用率也逼近20%。

销售费用的增长,首先是公司业务规模扩大后,需要在营销端匹配一定力度的费用支出;其次,也正是得益于收入的增长,公司在从代工向自主品牌转型的过程中,也需要在品宣、渠道架设、市场开拓等方面加强力度;再次,战略转型驱动毛利率提升,所以在利润空间扩大后,公司在费用支出上也有了更大的空间,以支撑更加积极的营销策略。

研发费用方面,以扫地机器人为代表的智能家居用品是消费科技的重要组分之一,技术驱动也是行业向前发展的核心动能,同时符合石头强产品力、高定价的产品策略。石头近年来的研发费用和研发费用率都在稳步提升,这是在保证了一定的研发强度下的技术领先,同样也是驱动公司业绩增长的核心因素之一(后文产品部分有详述)。

图:石头科技期间费率变动

资料来源:wind,36氪

净利润方面,公司的归母净利润在22年出现了明显的负增长。一方面受逆周期影响,同期收入增长有一定的降速,尤其是海外业务;另一方面,公司同期的营销策略相对积极,侵蚀了一部分利润,致使同期的净利率也有一定的下滑;同时,远期锁汇、投资损失也让净利润进一步承压。

今年以来,净利润的增长和净利率整体呈修复趋势,并且Q2业绩超市场预期。主要还是在收入增长动能逐步修复与盈利能力小幅提升的基础上,公司进一步优化了费用支出的结构,在提升推广投放效率的同时,销售费用率有小幅下降,非经常性损益的增加亦是助力之一。

图:石头近年来归母净利润及同比增速

资料来源:wind,36氪

行业快速增长的红利支撑石头长期业绩高增

行业快速增长的红利支撑石头长期业绩高增

从长期的趋势来看,石头在收入端始终保持了正增长,净利润增长虽然在22年有所承压,但是计算长期的复合增长率,依然可以取得一个较高的读数,而石头之所以能够实现长期业绩的高增长,首先是吃到了扫地机器人行业近年来快速增长的红利。

基于石头的业务结构,海外市场的前景是石头业绩预期的关键之一。根据欧睿数据,22年除中国以外的海外扫地机器人市场规模约43亿美元,22年的市场规模同比增长约20%,而过去5年(17~22)的复合增速为16%。在结构上,目前北美与西欧合计的市场份额已超过了70%。尽管如此,目前海外扫地机器人市场的发展并不充分,依然存在很大的成长空间。

首先,从渗透率来看,根据欧睿数据,截至22年末,海外主要国家的扫地机器人市场渗透率都不高,最高的美国不足14%,欧洲渗透率最高的德国则不足9%。而从功能替代维度来看,22年扫地机器人销量约占清洁电器总销量的9%,鉴于扫地机器人本身的高度智能化与自动化,可见清洁电器市场目前的自动化、智能化程度也相对不高,功能替代也是扫地机器人市场扩张的核心动力。

竞争格局方面,海外的扫地机器人市场依然是一超多强的局面,其中iRobot最大,目前依然占据约小一半的市场份额,而中国品牌通过技术、供应链等优势已然在海外闯出了一番天地,科沃斯与石头的市场份额目前则分列全球扫地机器人市场的二、三把交易。虽然,以石头、科沃斯等中国品牌的市占率目前仍与iRobot有一定差距,但是随着各自市场份额的扩大,强产品力、高性价比等优势带来了好口碑,由此也逐步占据了一部分消费者的心智。

图:2020年海外扫地机器人市场竞争格局

资料来源:iRobot,36氪

国内市场在趋势上与海外市场相似,目前渗透率依然较低,统计局22年数据是不到10%。竞争格局亦与海外类似,根据奥维云网数据,22年的CR5超过92%,其中科沃斯约占四成市场,石头的市占率则超过了20%,之后则是云鲸、小米、美的等品牌。

所以,扫地机器人行业本身的高速发展是石头过去业绩增长的一大核心动能,从渗透率与功能替代来看,行业的高速增长预计还将延续,由此亦将对石头未来的业绩增长形成支撑,这是长期看好石头成长性的关键,当然全球性通胀、消费疲软等逆周期因素的影响也不能忽视。

强产品力是石头高定价与业绩增长的基石

渗透率的提升与功能替代显示扫地机器人行业的长期预期向好,同时行业发展的内生动力则是由技术进步驱动。到产品层面,扫地机器人主要关注导航/避障、扫拖性能、静音、续航、AI等指标,其核心在于智能化与高端化两大发展趋势。

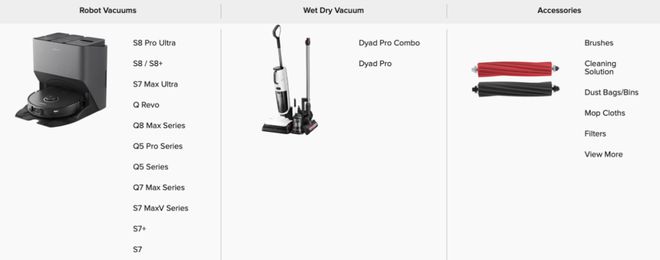

再看石头的产品,国内与海外贩售的产品线有明显区别。在海外,石头的产品定位中高端,目前的主力机型包括S8系列、S7系列、Q8系列、Q7系列、Q5系列等,主力产品的定价全部都在300美金以上(无折扣情况),旗舰S8 pro ultra的定价甚至高达1599.99美元。

图:石头科技海外产品线

资料来源:公司官网,36氪

而与同业比较来看,iRobot虽然目前市占率第一,但是主力产品的定价大都在300美金以下;在收入结构上,根据魔镜数据,今年1~7月iRobot低于300美金的产品收入占比约60%,而石头同期高于300美金产品的收入占比则接近7成,同期500美金以上产品的收入占比则高达45%。

由此可见,石头与iRobot客户群重叠的部分相对不大,iRobot更突出性价比,石头则主要走消费升级路线,石头较高定价的支撑则是更强的产品力。

导航/避障能力方面,石头是激光雷达导航LDS与3D结构光+AI避障的组合,并应用了部分无人机、无人驾驶的相关技术,该方案在建图、定位、导航、识别距离、AI识别上限等核心技术指标上优于iRobot主要装载了惯性导航、视觉导航的相关产品。

扫拖性能方面,大吸力、扫拖一体对于石头而言是标配,而在智能化、自动化方面,石头的部分产品配置了自动识别地毯/地板的抹布抬升功能,并集成了自动加水、自动集尘、自清洁等功能。在产品逻辑上,石头通过功能高度集成化,解决了海外市场扫地、拖地机器人功能分置的痛点,同时自动化程度也更高,而且在静音、续航等方面也对竞品有一定的优势。

国内市场虽然在发展趋势、竞争格局等方面与海外有诸多类似,但是也有自身的发展特点,由此也决定了国内扫地机器人市场与海外有着本质的不同,因此对石头在国内市场的定价策略起到了决定性的影响。

石头在国内贩售的型号主要有P10系列、G20系列、G10系列、T8系列等,价格区间在1999~5599元,主力产品的售价在3000~4000元之间。无论从产品名称还是定价来看,国内的产品线可以说与海外完全不同,主要是基于石头地区差异化的产品策略。

但从产品技术参数来看,石头在国内销售的主力产品同样部署了LDS与结构光+传感器的导航避障方案,大吸力、扫拖一体也是标配,而且部分产品同样部署了自动识别地毯/地板的抹布抬升功能,以及集成了自动加水、自动清洁、自动集尘等功能。所以,虽然石头国内产品的定价与海外差异不小,名称也不一样,但配置上国内与海外产品却是相当的。

一方面,是由于国内扫地机器人市场内卷严重,主要厂商的同价位产品基本上都给到了上述高度智能化与自动化的功能配置。另一方面,则是在消费分级的背景下,消费者更在意性价比,体现在行业趋势上则是明显的以价换量,所以厂商之间的竞争主要在比拼供应链降本和技术降本上。从石头今年以来毛利率的修复,其中技术降本与供应链降本亦有所助力。

以具体产品举例,石头的P10在3000元档中,其配置相对竞品具有一定的性价比,再从石头产品的路线图来看,同配置/类似配置的新产品价格则有望进一步下探,以吸引新用户来实现以价换量。所以,未来石头的产品策略与定价策略是否符合行业趋势是国内市场业绩增长的核心看点。

投资策略

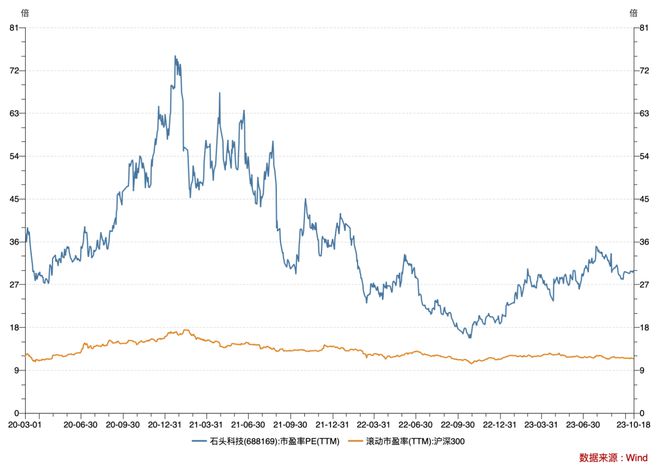

从石头近三年的盘面表现来看,可以说即有对其基本面相对公允的定价,同时也包含了经济周期及市场预期对其股价与估值的影响。

图:石头科技与沪深300估值

资料来源:wind,36氪

21年6月股价历史高点之前的暴涨行情,在反映了石头过去业绩高增这一事实的同时,彼时市场对于经济复苏也抱有较为乐观的预期。在顺周期或者市场整体预期乐观的时候,投资者通常都会给消费这类顺周期板块较高的估值,基于石头本身浓厚的消费属性,由此也解释了彼时石头股价与估值齐飞的现象。

之后,随着逆周期压制的显现、业绩短期承压,在21年中至22年10月期间经历了一段杀业绩与杀估值。再到今年,随着经济的稳步复苏,石头的业绩增长也跟随经济出现了一定程度的修复,这其中除了经济本身的影响,也包含了石头海内外差异化的产品策略,可以说石头在理解周期的影响后,选取了相对恰当的产品策略。

海外市场方面,正式由于西欧与北美这两大扫地机器人核心市场的经济颇具韧性,才是石头海外业绩预期向好的关键。同时,石头通过功能的高度集成、叠加自动化与智能化来解决市场痛点,让其强产品力+高定价的产品策略能够长期起效,从而支撑海外业绩的增长。

有市场观点认为iRobot陷入困境对于石头是个机会。但是从产品的价格分布来看,石头目前在海外是以中高端为主,与主营中低端的iRobot之间竞争相对不那么激烈,所以iRobot之困境对于石头而言不见得是明显的机会。

国内市场方面,22年的国内收入增长大幅高于海外市场,亦说明即便在逆周期背景下,石头在国内通过以价换量来实现业绩增长的策略也起到了一定的效果,由此还部分对冲了海外业务负增长的不利影响。

而且今年,在营销强投放策略不改的同时,改善了投放的效率,销售费用的支出更加合理;在国内扫地机器人行业以价换量的背景下,石头的供应链降本和技术降本的优势也将更加凸显,这亦是市场看好石头的关键。所以,在今年大盘盘整、板块轮动提速的背景下,石头的股价则有着相对不俗的表现。

从估值来看,前期较好的市场表现,也让石头目前有着约3倍于沪深300的估值溢价,在基本面被看好的同时,也要警惕在目前的市场预期与快速板块轮动的风格影响下,相对较高的估值溢价可能对胜率造成一定干扰。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读