来源:封面新闻

封面新闻记者 朱宁

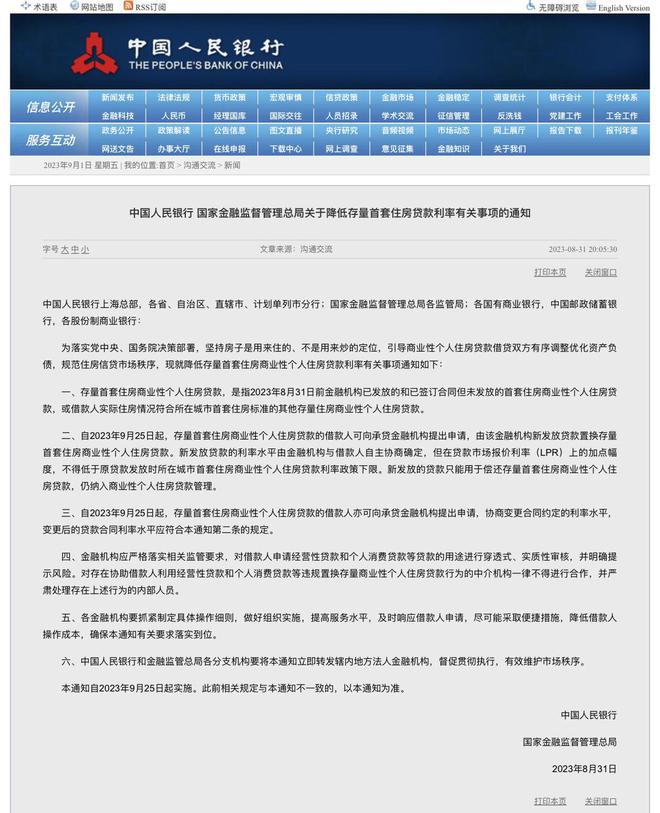

8月31日,中国人民银行、国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》(以下简称《通知》),引导商业性个人住房贷款借贷双方有序调整优化资产负债,降低存量首套住房商业性个人住房贷款利率。

上述通知发布后,已有工商银行、农业银行、中国银行、建设银行、交通银行等多家银行发布公告称,正在积极依法有序开展存量首套个人住房贷款利率调整的准备工作。

9月25日后

存量首套房贷利率可进行调整

此次调整的范围并非所有存量房贷,而是存量首套住房商业性个人住房贷款,具体是指2023年8月31日前金融机构已发放的和已签订合同但未发放的首套住房商业性个人住房贷款,或借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款。

人行公告

有关部门负责人介绍称,对于符合条件的存量住房贷款,自2023年9月25日起,可由借款人主动向承贷银行提出申请,也鼓励银行以发布公告、批量办理等方式,为借款人提供更为便利的服务。

与此同时,8月31日中国建设银行表示,将按照市场化、法治化原则,提供高效便捷的线上线下服务,按照通知规定,做好降低存量首套住房商业性个人住房贷款利率工作;在有关部门指导下,抓紧制定具体操作细则,尽快开展利率调整工作。

中国工商银行也表示,正在积极依法有序推进存量个人住房贷款利率调整工作,将按照市场化、法治化原则,通过线上、线下多渠道提供便利服务,依法合规开展好利率调整工作。

三种情况界定为“首套房”

上述政策发布后,什么是“首套房”成为大家讨论的重点。对此,有权威人士解读道,主要是以下三种:一是发放时即按首套房政策执行的房贷。二是房屋购买时家庭没有其他住房,但因当地政府“认房又认贷”政策导致该套住房按照二套住房贷款利率办理贷款,现在地方政府执行“认房不认贷”政策的。三是房屋购买时不是家庭唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且地方政府执行“认房不认贷”政策的。

简单来说,就是除了买房的时候,明确是首套房的以外,这两种情况也算:首先是购房者在成都“买一卖一”的时候,因为当时执行“认房又认贷”政策,被认定为二套房。现在成都执行“认房不认贷”政策,他的这套房子也属于首套房,可申请利率调整。其次是购房者此前在成都有两套房,但现在已经卖了一套,名下只有一套房,在目前“认房不认贷”政策下,也可申请为首套房进行利率调整。

成都市住建局公告

值得注意的是,9月1日,成都也进入“认房不认贷”行列。今日,成都市住建局等4部门发布关于优化成都市个人住房贷款中住房套数认定标准的通知。居民家庭(包括借款人、配偶及未成年子女)在成都市申请贷款购买商品住房时,家庭成员在成都市名下无成套住房的,不论是否已利用贷款购买过住房,银行金融机构均按首套住房执行住房信贷政策。

两种调整方式

预估调整80个基点

根据文件内容,调整方式有两种,既可以变更合同约定的住房贷款利率加点幅度,也可以由银行新发放贷款置换存量贷款。具体利率调整幅度由借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。此外,新发放贷款只能用于偿还存量贷款,仍纳入商业性个人住房贷款管理。

这意味着,调整后的存量首套房贷利率水平下限与新发放的首套房贷利率下限一致。不过当下具体下调幅度尚未明确。如果按照市场此前估算的80基点调整来计算,以100万元、25年期、原利率5.1%的存量房贷为例,房贷利率降至4.3%,则可节约借款人利息支出每年超5000元。

首付比例下调

首套房最低首付两成、二套房最低三成

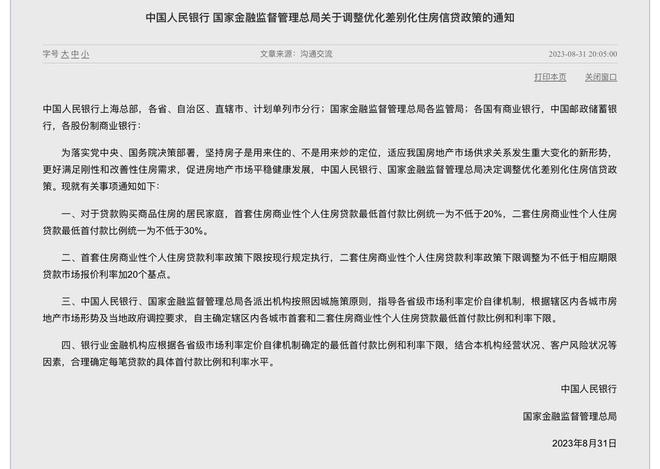

本次调整的一大重点是首付款比例的下调。8月31日,中国人民银行、金融监管总局发布通知,对现行差别化住房信贷政策进行了调整优化。

其中,对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%;贷款利率调整方面,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点,而首套住房商业性个人住房贷款利率政策下限按现行规定执行。

人行公告

需要指出的是,人行相关负责人表示,各地可按照因城施策原则,根据当地房地产市场形势和调控需要,自主确定辖区内首套和二套住房最低首付款比例和利率下限。

降低存量房贷有助于促进社会整体消费

多项政策支持下地产行业有望迎来健康发展

实际上,存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。而降低存量房贷利率的措施一旦正式落地实施,对于借款人、消费、商业银行等都将产生一定影响。

华泰宏观研报估算,目前存量与新增房贷之间的利差约为35~85个基点。若以新增房贷为标准对存量房贷利率进行调整,或进行实质意义上的“转贷款”操作,则每年可降低居民还贷现金支出800亿~2000亿元,约占居民房贷支出的3%~6%,等量于年度社零总额的0.2%~0.5%。

“当下降低存量房贷利率有助于降低居民负担,提升居民消费意愿。”有券商消费研究员对记者表示,按照数据估算,存量房贷可降低居民还贷现金支出上千亿元,这将直接降低居民的还款压力,从而增加他们的可支配收入。这样一来,居民就有更多的资金可以用于消费,从而刺激社会整体消费需求。

川财证券首席经济学家陈雳对记者表示,地产支持政策不断落地,行业“困境”有望迎来拐点。除了本次央行支持地产行业稳步发展,其他部门也在持续公布助力地产行业健康发展的相关政策,例如近日住房和城乡建设部、中国人民银行、金融监管总局联合印发《关于优化个人住房贷款中住房套数认定标准的通知》;财政部也出台《关于延续实施支持居民换购住房有关个人所得税政策的公告》。此外,近期证监会对于上市公司再融资的限制条件中,也包含房地产上市公司再融资。总体来看,在多部门“组合拳”同时发力下,地产行业有望迎来健康发展。