中国基金报记者 冯尧

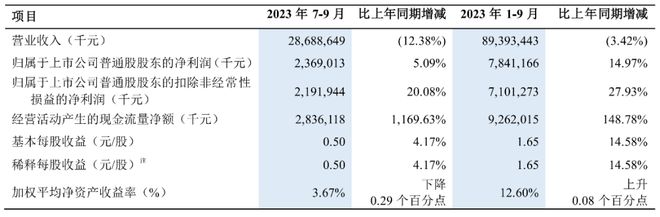

10月23日晚间,中兴通讯披露三季报,其前三季度实现营收893.93亿元,同比下滑3.42%。其第三季度单季营收为286.89亿元,同比下滑幅度则达12.38%,为去年年中以来单季最低水平。这家ICT巨头第三季度业绩明显拖后腿。

值得关注的是,在被视为“营收蓄水池”的合同负债这一科目中,中兴通讯三季度末下滑至1295.85亿元,较年初水平下降26.78%。这一数字也是中兴通讯自2018年年中以来最低。

单季营收同比下滑12.38%

中兴通讯三季报数据显示,其今年前三季度实现营收893.93亿元,同比下滑3.42%,实现归母净利润78.41亿元,同比增长14.97%;扣非后归母净利润71亿元,同比增长27.9%。

前三季度营收下滑,明显受到三季度单季影响。数据显示,三季度单季,中兴通讯实现营收286.89亿元,同比下滑12.38%。同时,其实现归母净利润23.69亿元,虽然同比增长5.09%,但在今年二季度,中兴通讯实现归母净利28.3亿元。以此计算,中兴通讯三季度归母净利环比下滑幅度达到16%。

实际上,今年以来中兴通讯营收在二季度时已经开始失速。其一季度营收同比增长4.24%,而在二季度单季,这一数字较去年同期已经下降1%。回看过去业绩,中兴通讯第三季度营收286.89亿元也是自去年二季度以来最低水平。

中兴通讯业绩短期承压,与下游运营商状况有着紧密联系。中国移动、中国电信两家运营商今年三季度营收、净利环比均有所下滑。

中兴通讯曾在半年报中称,外部环境复杂严峻,全球经济增长承压,不确定性常态化为企业经营带来诸多挑战。中兴通讯近期在互动平台中称,近年来公司毛利率在持续改善,预计未来毛利率维持稳定,但受收入结构、产品和市场变化等因素影响,季度间毛利率可能会有一定波动。

需要提及的是,中兴通讯三季度末的合同负债水平降至自2018年年中以来新低。合同负债被视为“营收蓄水池”,这一科目变动与上市公司未来营收规模有着紧密联系。

数据显示,截止三季度末,中兴通讯合同负债为1295.85亿元,在今年一季度和二季度末,这一数字分别为1586.33亿元和1478.93亿元。而在今年年初,该数字为1769.99亿元,也就是说,经过9个月时间,中兴通讯合同负债缩水26.78%。

自2018年年中以来,中兴通讯合同负债此前最低位为2020年一季度末的1302.78亿元。对于合同负债水位持续下降,中兴通讯方面也并未在三季报中作出相应解释。

寻找第二增长曲线

在今年上半年,中兴通讯政企业务收入受国内集成类项目及国际市场收入减少影响出现下滑,同时消费者业务亦由于国际手机产品收入同比减少出现下滑。

在8月份的中期业绩会上,中兴通讯方面曾表示,一方面在政企业务领域,公司在国际市场聚焦重点国家、主流运营商,政企市场主要做存量经营。另一方面,在运营商网络方面,亚洲市场出现收入下降源于亚洲电信市场投资出现新变化。

中兴通讯方面解释,首先,部分国家经济下行,运营商投资降低,但这类影响预计会延续到明年;其次,运营商投资节奏后移,比如某些国家因运营商合并,上半年尚无大规模投资。

不过,中兴通讯方面表示,影响正在消除,预计下半年投资开始恢复。在业绩会上,该公司进一步预计,亚洲市场全年订货预计超过上年同期,但受订货收入转化周期影响,亚洲市场收入同比会有个位数下降,而其他区域收入会同比增长。

在业绩承压背景下,中兴通讯正将重心放至算力领域,这也被该公司视为业绩增长第二曲线。

数据显示,前三季度公司研发投入为190.61亿元,占营收的21.3%,去年同期为161.08亿元。据了解,其研发投入主要投向网络、算力以及算网融合三个领域。

中兴通讯此前在其官微上透露,公司在“核心底层突破、基础设施和能力升级、生产和交易效率提升”三个层次持续进行技术投入,以构建全面高效的数字底座。

在备受关注的AI大模型方面,中兴通讯采用“1+N+X”策略,自主研发通用大模型,通过领域知识增量预训练“N”个领域大模型,包括研发代码大模型、通信大模型、政务大模型、园区大模型等,进而衍生出“X”种应用。

在传统运营商业务方面,中兴通讯也在紧跟步伐。早在9月20日时,中兴通讯副总裁王欣晖曾在公开场合透露:“再过一个半月,可以搜索两个关键词,一个是3GPP,一个是6G,会看到好消息”。这一表述也曾引起二级市场6G概念股集体异动。

而在近期广受关注的5G-A领域,中兴通讯实现了基于5G-A技术的工业现场网预商用验证、5G-A通感算一体车联网架构技术验证等突破。不过,上述业务能否实现商业落地尚具有较大不确定性,中兴通讯能否扭转业绩下滑也尚需时间检验。

编辑:小茉

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)