公司已经被正式立案调查,希望监管能树立典型,用处罚来震慑,而不是用处罚来鼓励。

作者 | 小羽儿

编辑 | 小白

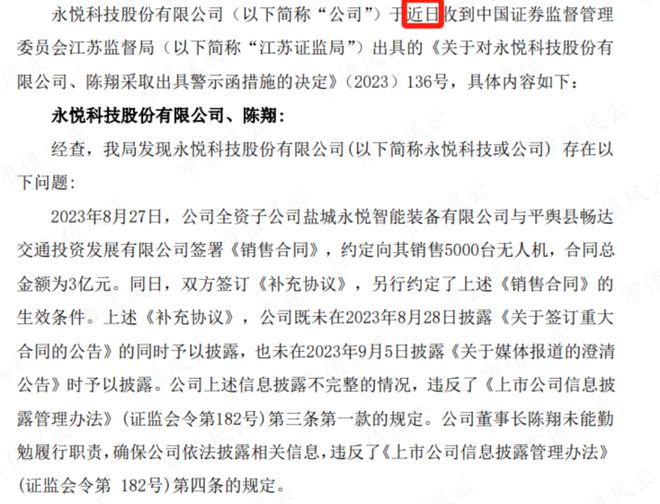

10月11日,永悦科技(603879.SH,下称公司)因涉嫌信息披露违法违规,被证监会依法立案调查。

(来源:公司公告)

再之前的9月18日,公司还收到江苏证监局的警示函,涉及的也是信息披露的问题。

收到警示函不够,还要被立案调查,看样子公司这事儿不简单。

(来源:公司公告)

诡异的合同:自导自演3亿大单

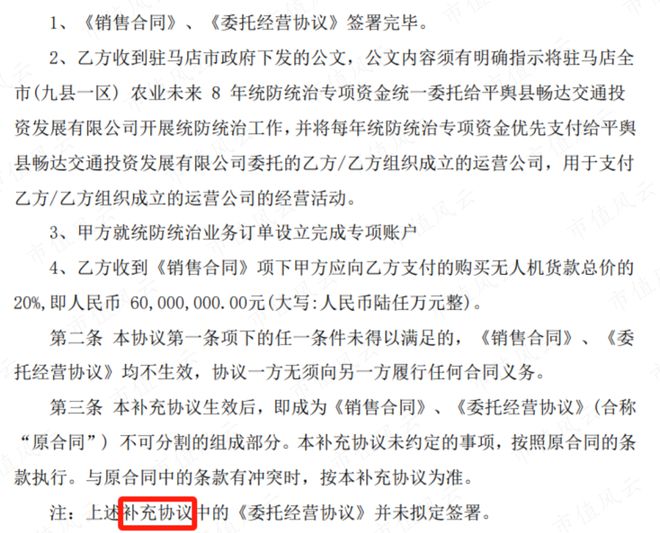

8月27日,公司子公司永悦智能与平舆县畅达交通投资签订了5000台、销售额共计3亿的无人机销售合同。

同日,双方也签订了《补充协议》,另行约定了《销售合同》的生效条件。

01 这算是直接编造假合同了吧?

但公司却未在披露重大合同的公告中提及还有这份补充协议,也未在9月5日披露的《关于媒体报道的澄清公告》中予以披露。

《补充协议》约定《销售合同》需要在全部满足关于合同签署、政府委托、专项账户设立、20%款项支付等4个条件后方可生效,非常苛刻。

补充合同很显然属于销售合同的重要组成部分,会对报告的使用者造成重大影响,公司选择性披露实属别有用心。

(来源:公司公告)

而且公司于9月14日签署《解除合同协议书》后也没有及时披露,直到9月18日监管介入并给出警示函后才发布合同解除公告,也直到这时公众才得以知道这个3亿的无人机大单合同居然附有补充协议。

合同解除公告发布当天,公司股价不出意外跌停,但9月14日和9月15日公司股价已经提前分别下跌7.97%和1.15%,显然该内幕消息已经泄露并造成了内幕交易。

(来源:市值风云APP)

然而即便是这份迟来的、已经泄露的公告,里面还出现了多处笔误,如将“陆仟万元整”写成了“陆任万元整”,将“2023”写成了“2013”,闹了个大笑话。

(来源:公司公告)

至于为什么要故意不披露补充协议?

可能是因为这个合同本身就是漏洞百出、不可能执行的。

02 不可能执行的合同

该合同购买方平舆县畅达交通投资为平舆县交通运输局100%持股的企业,平舆县为河南省驻马店市辖县,2020年刚刚脱离贫困县,现下居然一口气花3亿买5000台无人机,交易本身令人质疑。

除此之外,该合同付款条款也与公司之前的无人机销售合同差异很大,此次买方需要在合同签署10个交易日内支付合同总价的20%,并在1个月内支付其余的80%,且不需要预留任何的尾款做质量保证。

(来源:公司公告)

而2022年8月公司与江苏中传签订的1.14亿无人机销售合同的付款条款则正常许多,付款时间不仅包括发货、收货验收合格等多个节点,且附有质量保障条款。

向民营企业的销售为正常交易条款,向政府企业的销售却为霸王条款,这实在说不过去。

(来源:公司公告)

而且公司2022年刚进入无人机行业,2022年和2023年上半年无人机销售额分别仅为5.49万和298.65万,与江苏中传的1.14亿无人机订单也因为原材料采购周期长、工人稳定性弱等多因素,导致无法按约定日期交货。

在这种情况下,公司居然抬手就又签了个3亿的大单,有能力履约吗?

(来源:公司公告)

种种迹象表明,这个3亿大单很可能是公司有预谋的披露虚假信息,而这样做的目的则很可能是为了操纵股价、并掩护大股东高位减持套现。

明目张胆操纵股价

在今年低迷的A股市场中,业绩拉胯、股价常年死水一潭的永悦科技却曾毫无原因暴涨。

6月20日,公司发布公告称,傅文昌及其一致行动人付水法与盈通丰泽三号私募基金签订股权转让协议,拟以1.27亿转让5.9758%的股份。减持完成后,傅文昌和付水法的持股比例将分别降为0和0.6416%,该转让已于7月20日完成过户。

诸位很傻很天真的韭菜如果不知道这个动作意味着什么,不妨看看市值风云这篇历史研报——这家公司接下来的剧情发展,和这篇报告里的预测,不敢说一模一样,只能说分毫不差。

傅文昌家族(包括傅文昌、其父付水法、其姐付文英和付秀珍)是上市公司的原实控人,原实控人要清仓减持套现离场,这绝对算得上是利空消息了吧?

但蹊跷的是,公司股价的暴涨也正是从这一天开始的。

6月20日当日,公司股价一字涨停,开启长达两个月的暴涨,截止8月25日的高点,公司股价累计涨幅达72%。

公司的这波股价暴涨可以划分为3个区间:

第一个区间为6/20-7/18,不到一个月涨幅达62%; 第二个区间为7/19/-8/10,股价处于小涨小跌、横盘的状态; 第三个区间为8/11-8/25,公司股价又连涨数天,涨幅为14%。

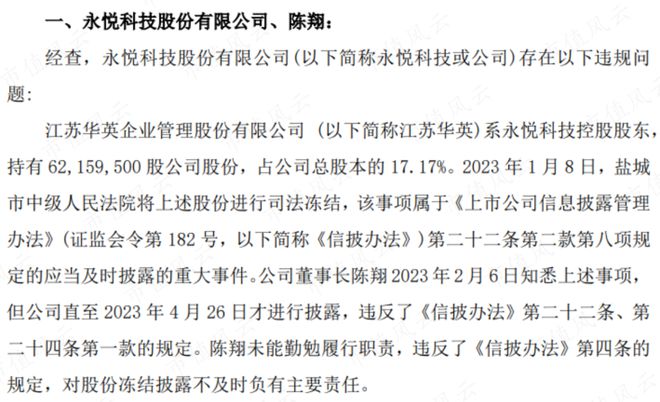

第二个区间结束的8月10日当天,公司及现实控人陈翔收到警示函,原因为公司现控股股东江苏华英所持全部17.17%股份被司法冻结却未及时披露。

同日,公司被采取责令改正措施、董秘朱水宝被出具警示函,原因为公司2020年坏账计提不充分和2021年坏账准备计提不充分、租赁资产会计核算错误导致利润多计,错报金额分别占当期利润总额的14.92%和15.69%,比例不低。

这回怎么着也算是利空了了吧?但依然没有阻止公司股价在第三个区间的继续暴涨。

而公司这波单边上涨行情也随着8月28日的3亿无人机大单“利好公告”的发布而结束,随后一直下跌,截止10月16日,较高点已经下跌38%。

(来源:市值风云APP)

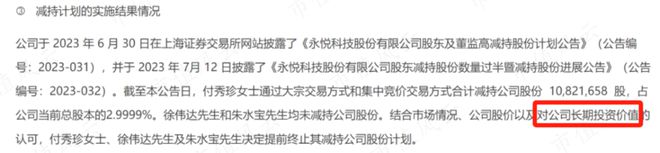

傅文昌及付水法转让的同时,付秀珍也没有闲着:7月4日,公司发布股东及董监高减持股份计划的公告,其中付秀珍也计划将其持有的3.9556%股份一把全部减持掉。

付秀珍减持速度也非常神速,7月12日已减持过半,减持价格为7元/股。

以上几人的减持均处于公司股票暴涨的第一个区间,而接下来也将进入横盘的第二区间,但是原实控人还没减持完毕,这股价它就还得涨啊。

终于在股价暴涨的第三个阶段,付秀珍完成减持,截至8月30日,付秀珍总共完成减持2.9999%股份,套现0.83亿,减持价格为7元-9.4元/股,并猫哭耗子假慈悲式地“自愿提前终止减持计划”。

事实上,提前终止减持计划并非自愿,也并非看好公司长期投资价值,而是受到减持新规的影响。事实上8月底上市公司也都集中发布股东终止减持计划。

(来源:公司公告)

利空则单边上涨,利好却单边下跌,而且股价上涨区间完美匹配原实控人减持时点,事出反常必有妖,公司存在提前泄露重大信息从而导致内幕交易、操纵股价的嫌疑很大,这庄股还能做的再明显一点吗?

而这一切操作的目的都是为了掩护原实控人家族高位减持套现,这波减持原实控人家族已真金白银到手2.1亿。

而且更值得深究的是,现实控人陈翔为何愿意承担如此大的风险,为原实控人家族脱身创造条件呢?

从实控权转移的那一刻起,双方交易是否还有其他不为人知的抽屉协议呢?

上市业绩就下滑,原实控人家族胜利大逃亡

永悦科技于2017年6月上市,传统业务的产品为不饱和聚酯树脂,上市前公司业绩勉强稳住,几乎没有增长,营收一直在6亿以下,归母净利润也一直在5000万以下。

公司上市就像王小二过年,业绩一年不如一年:营收从2018年的6.08亿下降至2022年的2.96亿,归母净利润也由盈转亏,2022年亏损0.4亿,2023年上半年继续亏损0.18亿。

(制图:市值风云APP)

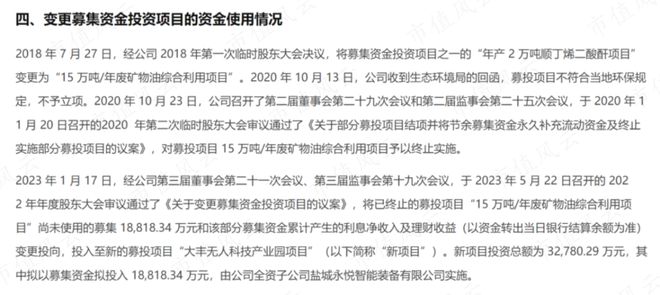

2017年上市之初,公司IPO募投项目为“年产2万吨顺丁烯二酸酐项目”和研发中心项目,分别拟投入募投资金1.67亿和0.45亿。

但进展并不顺利,“年产2万吨顺丁烯二酸酐项目”由于公司上市进程时间跨度较长,项目可行性已发生了重大变化,2018年7月公司将其变更为“15万吨/年废矿物油综合利用项目”。

研发中心项目也仅投入951万就草草结束,原因为公司产品产销量逐年下降,停止对研发设备的购置。

(来源:公司公告)

但2年过去了,变更后的“15万吨/年废矿物油综合利用项目”却仍然未动工,2020年10月公司收到生态环境局的回函,募投项目不符合当地环保规定,不予立项,随即又被终止,其中0.4亿募集资金被永久补充流动资金。

2023年1月,公司又将已终止的募投项目“15万吨/年废矿物油综合利用项目”尚未使用的募集1.88亿投入至新的募投项目“大丰无人科技产业园项目”。但截止目前,该项目还未动工。

(来源:公司公告)

上市之初,实控人傅文昌家族(包括傅文昌、及其父亲付水法、其姐姐付文英和付秀珍),四人分别持有公司20.83%、4.44%、7.29%和3.89%的股份,合计36.45%。

业绩拉胯,原实控人家族自然是比谁都清楚,果不其然,3年解禁期一过,实控人家族就开始筹划卖壳套现走人了。

但上市之初,傅文昌家族曾承诺其股份自锁定期满2年内减持的,每年转让的股份数量不超过25%。但是众所周知,没有强处罚的A股承诺就是个屁,显然,傅文昌家族也早就看清这个公开的套利漏洞了,认为该承诺为自愿性承诺,并非法定承诺,干脆申请豁免承诺。

(来源:公司公告)

2020年11月,傅文昌家族及持股17.3%、时任副董事长兼总经理的陈志山将所持有的17.11%的股份以6.16亿的价款转让给现控股股东江苏华英,其中傅文昌家族套现4.95亿。

(来源:公司公告)

转让完成后,傅文昌家族合计持有公司股份降为23.0808%,且承诺放弃上市公司的表决权,因此实控人由傅文昌家族变为现在的陈翔。

(来源:公司公告)

转让时的公告也写的非常直白,“政策影响不饱和树脂行业产销量下滑严重”、“疫情影响出现亏损”、“创始人付水法年迈”、“傅文昌和付文英质押比例高且即将到期、资金压力大”。

总结来说就是大环境不好导致业绩不好,而且创始人父亲年迈无力打理生意、儿女非但接管不了而且资金压力大,所以我傅文昌家族要卖壳套现走人了。

(来源:公司公告)

而且公告还提到,此次交易可以为公司引入具备资金实力的控股股东,但事实上也是满嘴胡话:新的控股股东的资金实力并没有那么强,目前江苏华英持有的全部股份因与盐城大丰投资之间的民间借贷纠纷而被冻结。

(来源:公司公告)

一年后,2021年11月,傅文昌又将其持有的12.5968%的股份转让给江苏华英,转让价款为4.53亿,目前该转让还未完成转让手续,大概率与江苏华英的资金实力有一定关系。

截止目前,傅文昌家族的持股仅剩付水法的0.6416%和付秀珍的0.9556%股份,由36.45%降至不到2%,已实现胜利大逃亡。

据风云君不完全统计,实控人家族共计减持套现金额为9.99亿,不算未完成转让手续的4.53亿,真金白银已到手5.46亿。

同时,陈志山等其他股东和董监高合计减持金额也达2.17亿,而公司上市以来累计现金分红和累计归母净利润分别仅有0.46亿和0.59亿。

真香~

上市业绩就下滑,原实控人家族啥也不干,直接躺平等解禁。

解禁时间一到,一大家子整整齐齐精神抖擞奋不顾身义无反顾开始清仓减持,然后靠减持股份就赚到了做实业一辈子也赚不到的钱,开开心心地再次躺平,享受不劳而获的财富人生。

如果资本市场的制度可以如此闭环,请问为什么还要做实业呢?

合理合法减持本没有什么大问题,但自持大股东身份,就能随意披露虚假信息、内幕交易、操纵股价,从而高位套现了吗?

真当监管不发威是hello kitty啊,目前公司已被立案调查。

希望监管能抓个典型,用处罚来震慑,而不是用处罚来鼓励。

另外,因为公司已经被正式立案,所以受损投资者可以去索赔了。大家不要怕麻烦,一定踊跃行动起来——注册制市场的净化,投资者也是重要力量,而不是天天坐在家里等着被保护。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究