(原标题:趣丸集团:双降压顶“一条腿走路” 语音平台曾因违规收集个人信息被“点名”)

《金证研》南方资本中心-财报解读 海杨/作者 书眠/风控

随着互联网产业的发展,网络直播与语音互动成为了企业解决业务场景需求、个人解决休闲娱乐需求的“新场景”,该行业已分化出产品营销直播、游戏直播、音乐娱乐直播、游戏实时语音等多个细分产业。随着互联网流量红利的减退,如何留住用户、拓宽收入来源,或系身处网络直播、语音互动行业企业需直面的问题。

此背景下,运营语音社交平台的Quwan Holding Limited(以下简称“趣丸集团”)向港交所发起了冲击。观其身后,趣丸集团或“单腿走路”,其超九成收入来自在TT语音上消费虚拟物品,即来自增值服务及音讯娱乐服务的收入。而在面对月活与毛利率“双降”考验下,趣丸集团资产负债率高企,且收到超四千项退款要求,旗下语音平台曾因违规收集个人信息遭整改。

一、毛利率下滑超10个百分点,月活跃用户数量同比减少超17%

作为一家以兴趣为驱动的移动社交平台,趣丸集团打造了兴趣驱动、去中心化及基于语音的移动社交平台(主要为“TT语音”,趣丸集团的移动语音、游戏用户社交移动应用程序)。

据趣丸集团最后实际可行日为2023年6月13日的招股书(以下简称“招股书”),其在境内的运营主体系广州趣丸网络科技有限公司(以下简称“广州趣丸”);主要附属公司或经营实体有海欢趣汇网络科技有限公司(以下简称“珠海欢趣汇”)、广州沙巴克网络科技有限公司(以下简称“广州沙巴克”)、广州趣城文化传媒有限公司(以下简称“广州趣城”)。

其中,广州趣丸主要从事软件及移动应用程序开发及运营,广州沙巴克主要从事网络游戏业务及移动应用程序运营,广州趣城主要从事电子竞技相关业务及运营“王者荣耀”职业竞赛电竞团队。

需要指出的是,近年来,趣丸集团的毛利率呈走低趋势。

据招股书,2020-2022年,趣丸集团的收入分别为14.93亿元、26.31亿元、34.02亿元。同期,趣丸集团的净利润分别为-1.54亿元、-24.96亿元、5.09亿元。

此外,2020-2022年,趣丸集团的毛利率分别为65%、57.2%、54.2%。

简言之,2020-2022年,在收入上升的同时,趣丸集团的毛利率却呈现下滑趋势。

此外,作为经营指标,用户群的规模及用户参与程度对于趣丸集团的重性不言而喻。而2022年,趣丸集团的月平均活跃用户数量较上年同期下滑。

据招股书,2020-2022年,趣丸集团的平均月活动用户数量约分别为1,230万、1,680万、1,380万,2021年及2022年分别约比同期增加36.59%和减少17.86%。

对此,趣丸集团认为,其用户的数量越多、参与度越高,其算法可利用的数据则越多、越灵敏。因此,如果趣丸集团未能维持现有用户的数量、吸引新用户或保持用户的参与,其可能无法向用户提供令人满意的匹配体验,其业务及经营业绩则或将遭受重大不利影响。

二、超九成收入来自单一语音平台,或“一条腿走路”

需要指出的是,趣丸集团2020-2022年收入增长背后,是其收入来源集中的情况。

从收入的构成方面看,趣丸集团使用一种收入模式运营其社交网络平台,其或主要依靠用户在TT语音平台上对消费虚拟物品来获得收入。而用户的消费,进一步可被分为增值服务和音讯娱乐服务两类。另外,趣丸集团还从游戏及其他服务(主要包括电竞团队运营及游戏发行)中获取收入。

但趣丸集团称,由于其游戏及其他服务业务独立于TT语音的运营,其已策略性地终止游戏发行业务,以更加专注于TT语音平台的增长及其于该平台中提供的增值服务及音讯娱乐服务。

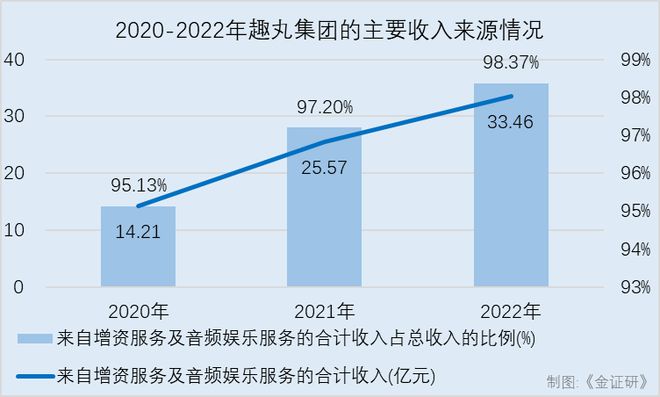

据招股书,按业务类型分类,2020-2022年,趣丸集团来自增值服务的收入分别为13.57亿元、20.36亿元、25.43亿元;来自音讯娱乐服务的收入分别为0.64亿元、5.21亿元、8.04亿元;来自游戏及其他的收入分别为0.73亿元、0.74亿元、0.56亿元。

其中,游戏及其他的收入中,2020-2022年,趣丸集团来自电竞团队运营的收入分别为0.14亿元、0.5亿元、0.34亿元;来自游戏的收入分别为0.58亿元、0.22亿元、0.2亿元。

经计算,2020-2022年,趣丸集团来自增值服务及音讯娱乐服务的收入合计为14.21亿元、25.57亿元、33.46亿元,两项服务的合计收入占总收入的95.13%、97.2%、98.37%。

也就是说,在2020-2022年,趣丸集团超九成收入来自在TT语音上消费虚拟物品,即来自增值服务及音讯娱乐服务的收入。

三、收入分成费增长逾四成,连续三年占营业成本80%以上

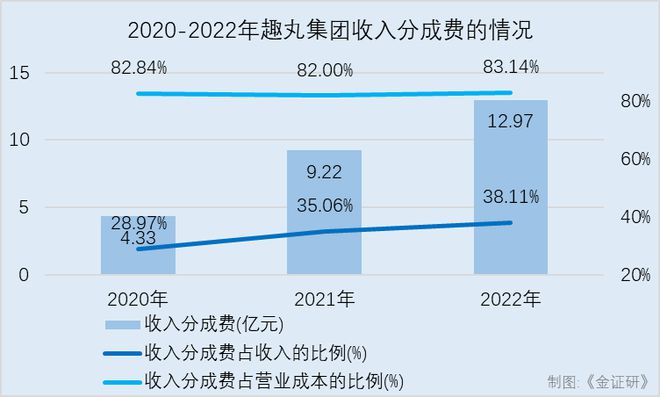

值得注意的是,在趣丸集团的成本构成中,收入分成费指其根据与虚拟礼物接受者的收入分成安排而需要支付的服务费。而趣丸集团收入分成费占收入的比例,在2020-2022年呈现出上升态势。

据招股书,2020-2022年,趣丸集团的收入分成费分别为4.33亿元、9.22亿元、12.97亿元。2021-2022年,趣丸集团的收入分成费分别较同期增长113.21%、40.58%。

此外,2020-2022年,趣丸集团的收入分成费分别占收入的28.97%、35.06%、38.11%,分别占营业成本的82.84%、82%、83.14%。

简言之,趣丸集团的收入分成费,在2020-2022年均占到营业成本的80%以上,且占收入的比例呈上升趋势。

另外,趣丸集团称,其预计收入分成费会在短期内随着增值服务及音讯娱乐服务的扩展而增加。

对此,趣丸集团也在招股书中坦言,近年来,对于提供音讯娱乐服务的公司而言,与主播的收入分成费产生的成本增加。若其无法合理管理收入分成费,可能会产生更多成本,或丧失留住平台上主播的机会。此外,其向主播支付的报酬可能令趣丸集团的营业成本大幅增加,并对财务状况及经营业绩造成重大不利影响。

四、资产负债率连续两年高于200%,突增一笔近两亿元的银行存款

另一方面,趣丸集团或面临偿债压力,其资产负债率高企。

招股书显示,2020-2022年各期末,趣丸集团的资产总值分别为13.64亿元、17.34亿元、23.96亿元;负债总额分别为16.1亿元、44.35亿元、48.31亿元。

经计算,2020-2022年各期末,趣丸集团的资产负债率分别为118.01%、255.8%、201.61%。

也就是说,趣丸集团或已经连续三年资产负债率高于100%。

而蹊跷的是,趣丸集团的财务收入反增长,2022年还新增一笔银行存款。

据招股书,2020-2022年年末,趣丸集团的财务收入分别为852万元、691.7万元、1,598.4万元,财务成本分别为-421.7万元、-521.8万元、-543.4万元,财务收入净额分别为430.3万元、169.9万元、1,055万元。

2020-2022年年末,趣丸集团的定期银行存款分别为0元、0元、19,964.6万元。

可见,趣丸集团资产负债率高企的另一面,其于报告期末新增一笔将近2亿元的银行存款。

五、收到约4,300项退款要求,TT语音应用曾因违规收集个人信息被“点名”

报告期内,趣丸集团还存在曾被责令整改、收到关于疑似未成年人消费活动的退款要求等情况。

据招股书,2022年2月,网信办通知苹果及安卓应用商店暂停下载TT语音应用,原因包括TT语音应用未完成及通过有关部门的所需安全评估等。

此外,趣丸集团旗下TT语音应用程序曾出现的违规收集个人信息、被要求退款等问题,也同样值得关注。

据工信部2021年7月19日发布的《关于侵害用户权益行为的APP通报(2021年第6批,总第15批)》,工信部于2021年组织了第三方检测机构针对用户反映问题较多的医疗健康、电子商务、实用工具等类型手机应用软件进行了专项检查,通知相关企业进行整改。截至2021年7月19日,有71款APP未完成整改,其中包括趣丸集团经营实体广州趣丸旗下的TT语音应用,所涉问题为“违规收集个人信息”。

此外,据招股书,2020-2022年,趣丸集团共收到约4,300项关于疑似未成年人消费活动的退款要求,其中有59项导致诉讼。

截至2023年6月13日,趣丸集团仍有3项关于疑似未成年人消费活动的退款要求导致的诉讼正在进行。

具体来看,2020-2022年,趣丸集团分别就关于疑似未成年人消费活动的退款要求,分别退还约390万元、620万元、730万元,合计约1,740万元,另外,尚未解决的3项要求涉及潜在退款合共约26万元。

曾于2021年10月赴港上市的趣丸集团,此次再次向港交所递交招股书能否顺利“通关”?尚未可知。