导语

总体来看,核心一二线城市“认房不认贷”、四限松绑等利好政策出台的确在短期内巩固了市场信心,取得了良好的成效。

◎ 文 / 杨科伟 俞倩倩

8月末9月初伴随着北上广深4个核心一线城市相继“认房不认贷”后,二线城市诸如成都、武汉、南京、苏州等核心二线城市纷纷跟进,“四限”政策均有不同程度松绑,又一波“救市潮”来袭,而近期新房来访激增,楼盘热销,二手房供需两热等消息刷屏,市场信心似有逐步恢复的苗头,究竟当前楼市复苏成色几何?各地新政落地又能否起到“立竿见影”的效果呢?

01

新房近2周整体成交微降

一线受制供应降幅显著

青汉津宁等二线成交显著回升

最近两周各地新政密集落地:一方面以北上广深4个一线城市官宣“认房不认贷”后,厦门、武汉、成都、重庆、天津、长沙、南宁、苏州等相继跟进。另一方面大连、南京、青岛、济南、兰州、苏州、福州、天津等核心二线城市限购政策也存在不同程度的松绑;此外,放宽限售、放宽首付比例、利率等信贷政策至全国下限、发放购房补贴、公积金新政等更是层出不穷。

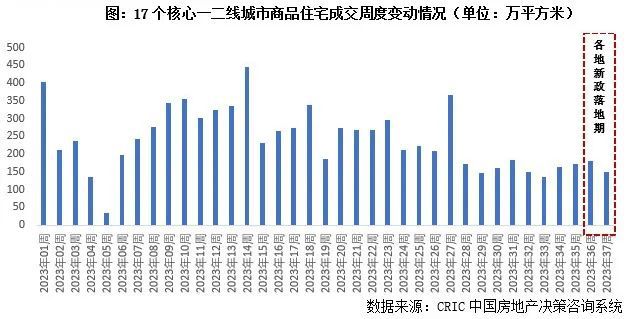

聚焦近期出台新政的17个核心一二线城市,从市场层面来看,第36周(8.28-9.3)因恰逢月末集中备案,成交的确高位持稳,不过从近一周成交表现来看还是出现了小幅下滑。据CRIC监测数据,第37周(9.4-9.10)重点城市商品住宅成交面积尚未突破150万平方米,环比下降17%,较8月月均降幅也达到了7%,总体仍处于低位震荡行情。

分能级来看,一线受单个城市供应缩量影响,整体成交跌幅大于二线,第37周成交环比下降38%,较8月周均降幅接近2成。上海缩量显著是主因,实际上上海上周无新盘入市,新增供应为0,仅靠过往开盘的项目支撑,成交量有如过山车式大幅度下滑,成交面积仅为6.1万平方米,环比下降78%;创下2023下半年至今周度新低。

二线城市近一周成交环比下降9%,较8月周均降幅达3%,呈现出涨跌参半行情:而成交持增城市诸如成都、青岛、武汉、天津、南京、南宁等近期政策利好频频,短期内对于成交的促进作用还是比较显著的。本周限购松绑的苏州、济南等整体政策效果仍有待后期检验。

02

城市分化显著:京蓉热点恒热

沪长认购提升,穗汉宁津低位微增

虽然“认房不认贷”、放松限购、限售等政策内容大同小异,但是不同城市的落地效果还是存在显著差异,大体可以分为以下几类:

一是北京、成都等热点恒热、供给主导型城市,短期利好政策对于新房市场的“保温”作用还是比较明显。据CRIC监测数据,第37周两城成交环比涨幅均在15%以上,略好于8月周均。以北京为例,多个项目披露了热销喜报:中建璞园首开成交21.8亿元,销售268套,周末2天累计认购300+套”;位于北京东四环朝阳公园板块的融创壹号院更是凭借“单日认购169套,总认购金额约56.2亿元”刷爆朋友圈等,部分售楼处甚至推出了“24小时不打烊”策略来抢收需求。成都如是,第37周有4个项目开盘,推出355套房源,认购率高达70%,一圈层锦江区三圣乡板块锦江赋、锦江上院借助于地段优势+产品稀缺以及加推货源少的优势,开盘售罄;双流区九江板块老项目蜀镇加推,因价格优势也达成了开盘售罄。

二是上海、长沙等成交同环比齐降,但是前端指标来访、认购已然回升的城市,因短期供应缩量、网签滞后等因素,尚未在成交数据中体现。以上海为例,在上周结束认购的8个楼盘中,有3个触发积分制,其中位于嘉定新城的理想之地二期,认购约1480余组,认购率超240%,积分上升至67.81,打破之前越秀保利•嘉悦云上66.94的记录,成为实行积分制以来嘉定最高的入围分;浦东张江的中建御华园,板块内生活配套完善,新房多年断供;此次推出147套房源可谓香饽饽,合计约认购了600组客户,认购率超400%,预测入围积分需85分以上。在持续认购的7盘中,表现比较优异的有缦云上海,2天认购客户超340组;雍汇庭首日认购即有110组。长沙如是,9月第1周,长沙市项目单盘来访均值81组,环比上涨12.49%,认购6套,环比上涨11.79%,平均转化率7.84%,环比基本持平。市场前端指标数据连续2周上行,市场表现持续偏热。

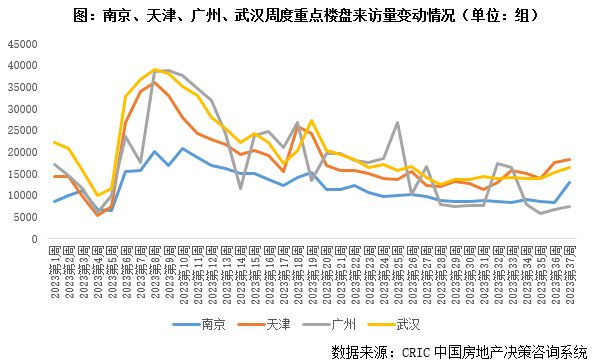

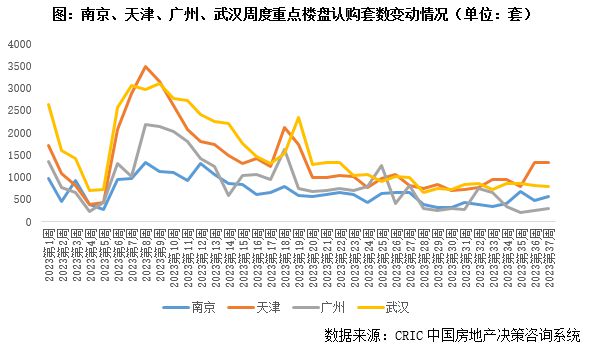

三是经历了前期深度调整期低位回升型城市,以广州、武汉、南京、天津为典型代表,周度成交环比上涨,来访、认购均有不同程度回升,不过从绝对量来看仍处底部。总体而言,来访量涨幅略高于认购,市场观望情绪也比较浓厚。以天津为例,第37周成交环比上涨12%,较8月周均涨幅11%。微观项目来访、认购稳步回升,但是续销动力有所不足。据CRIC监测,上周全市热销项目共计接待客户18360组,环比增长4%;累积认购1335套,环比增长1%,整体增速略有放缓。市场热度分化仍明显,市区、环城在新政第一个周末认购量翻倍,而滨海及环城来访认购量并未大幅增长,热度主要集中在热销及8月释放优惠项目上。

四是还有少数城市诸如苏州、福州、济南等本周才有限购松绑等大力度政策密集出台,而政策落地效果如何仍有待后期检验。

03

二手房挂牌量激增、成交略微回升

京沪“卖旧换新”置换意愿强烈

对比新房市场,各地新政对于二手房市场的影响更为显著,一方面供应端“蠢蠢欲动”,多数城市出现了挂牌量激增现象,北京、上海增长最为显著,第37周新增挂牌量较8月周均涨幅均在8成以上,北京近期二手房指导价松动,部分热点区域诸如海淀区、西城区热点学区单价超14万元/平高价房源量稳步增加。上海如是,居民换房热情相对较高,目前挂牌主要集中在面积小、总价低、位置偏远的房源,刚需刚改只有通过“卖旧”方能“买新”。

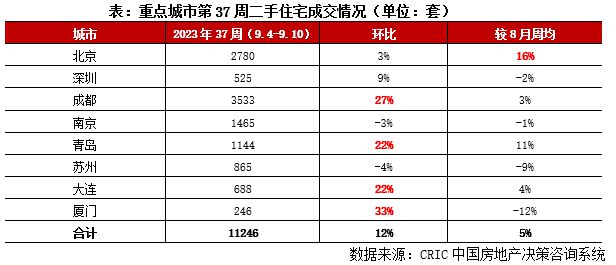

另一方面,二手房成交回升幅度略好于新房。从近一周的成交数据来看,重点监测的8个典型一二线城市二手住宅成交套数为11246套,环比上涨12%,较8月周均涨幅为5%,成都、青岛、大连、厦门等依托刚需客群驱动,环比涨幅均在2成以上。

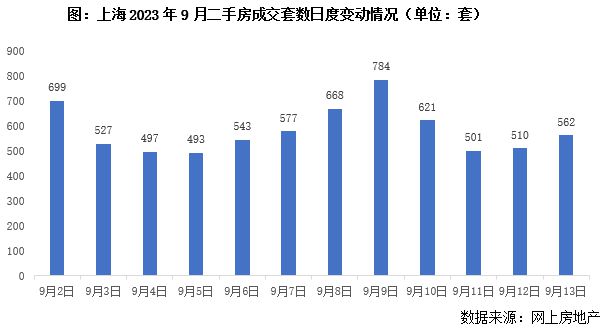

聚焦短期内挂牌量激增的北京、上海,成交因供应增加,热度亦有了稳步回升。北京第37周二手住宅成交套数高达2780套,环比上涨3%,较8月周均涨16%。而从房地局网上房地产数据看,上海二手房9月日均成交582套,与8月日均457套相比提升27%,成交热情稳步回升。

总体来看,核心一二线城市“认房不认贷”、四限松绑等利好政策出台的确在短期内巩固了市场信心,取得了良好的成效。

从当前市场表现来看,对于二手房的利好作用显著大于新房,主要体现一方面业主挂牌积极性稳步提升,尤其是北京、上海等此前限贷较为严苛的城市,整体挂牌量增价稳,刚改、改善置换需求较为强烈;另一方面供应增量的确带动了短期内成交热度回升,整体二手房成交套数也有了稳步增长,尤其是此前二手房略显低迷的上海、深圳,低位复苏征兆初显。

而新政对于新房市场的影响主要体现在微观项目来访、认购上升,但也并非普涨行情,区域分化依旧显著,而成交数据层面暂无有所体现。事实上,“认房不认贷”的确在某种程度上扩充了居民购买力;但是多数客群对于高杠杆态度较为保守,还是希望通过“卖旧换新”的方式进行改善,只有二手房的流动性恢复才能使得新房热度持续;而新房市场短期内来访、认购上升主要还是基于前期有购房需求但持续观望客群的延迟释放,政策效果仍待进一步逐渐显现。

排版 |Jenny

更多观点研报

观点

月报

专题

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合