养猪不如养鸡?

说起A股“白羽鸡一哥”圣农发展你可能不知道,但它们家的鸡肉想必都吃过。

不论是百胜中国(拥有肯德基、必胜客和塔可钟三大品牌在中国大陆独家经营权)、麦当劳、德克士等快餐店的各类炸鸡,还是沃尔玛、永辉等超市售卖的鸡腿与鸡翅,亦或是网上带有“圣农”二字的各种包装类食品,背后都有圣农发展的身影。

而身为圣农发展创始人与实控人之一的傅长玉,也因此被称为“亚洲鸡王”。

10月24日晚间,圣农发展发布2023年三季报,其中营收同比增长12.74%,达到139.27亿元,净利润更是在大涨272.12%后,达到7.27亿元。但单看第三季度,圣农发展的业绩增长其实较为有限,其中营收仅增长0.44%,为48.46亿元,净利润增幅也不过7.61%,为3.22亿元。

这意味着,在经历上半年猛增后,圣农发展的业绩增速已出现缓和。按照其说法,主要是去年第三季度,随着经济逐步回暖,下游餐饮行业对禽类产品需求增加,使业绩表现回归正常,当季营收与利润已分别增长30%和210%。简单来说,就是去年已经“涨过了”。

相比于巨亏的猪企们而言,圣农发展们的日子相对好过。

以最近再度站上风口的“养猪一哥”牧原股份为例,其上半年的营收虽高达518.69亿元,同比增长17.17%,净亏损却达到27.89亿元,仍然没有摆脱亏损窘境。而同样身为养猪大户的温氏股份与新希望,也都分别交出亏损47.4亿元与35.9亿元的成绩。

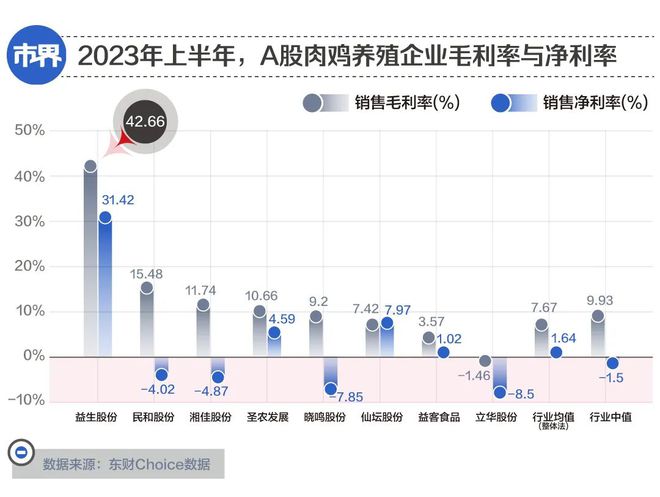

东财Choice数据显示,今年上半年,A股10家与生猪养殖有关的企业,上半年销售毛利率只有4家为正,销售净利率则全部为负,行业均值分别为-0.4%与-8.99%,均低于肉鸡养殖板块的7.67%与1.64%,其中东瑞股份与*ST正邦的净利率,甚至达到-50%以上。

由8家成分股构成的肉鸡养殖板块,只有黄羽鸡阵营的立华股份毛利率为负,且还是受养猪这一副业-18.92%的毛利率拖累所致,营收占比近九成的养鸡板块,毛利率为0.26%。圣农发展的毛利率,也从2022年半年报的5.36%,一路升至今年同期的10.66%,到了第三季度,更是达到11.61%。

因此,有网友吐槽道,“养猪不如养鸡赚钱”。不过,这句话并非完全正确,其实只是白羽鸡阵营在赚钱。

目前,中国的肉鸡养殖主要分为“白与黄”两大阵营。

其中,白羽鸡的上市公司包括圣农发展,与被称为“烟台三雄”的仙坛股份、益生股份与民和股份,黄羽鸡的代表主要为温氏股份(养猪为主,养鸡为辅)、湘佳股份与立华股份。

从净利率方面来看,今年上半年,肉鸡养殖板块成分股中只有一半为正。其中,不论是以出售鸡苗为主,净利率高达31.42%的益生股份,还是排名靠前的仙坛股份与圣农发展,都来自于白羽鸡阵营,而黄羽鸡养殖大户湘佳股份与立华股份,其实也在赔钱。

“亚洲鸡王”的隐患

至于为何白羽鸡能赚钱,主要原因是相比于黄羽鸡和猪,其拥有更短的出栏时间及更少的料肉比。

目前,业界比较公认的料肉比是,白羽鸡1.6斤饲料可产1斤肉,猪2.5斤饲料产1斤肉,而黄羽鸡的料肉比甚至可达3:1。此外,白羽鸡出栏只有42天,是黄羽鸡的一半,以及猪的1/5左右。因此,更适合工业化生产的白羽鸡,也因更高的性价比,成为快餐店以及团餐等的肉类用料首选。

圣农发展长期只有家禽饲养加工这一项业务,直到2017年耗资20.2亿元将圣农食品收于麾下,才开始实现鸡肉+食品的“两条腿走路”。而食品加工业务每年的业绩增幅,也长期位于家禽饲养加工业务之上,2022年该板块的营收占比,已经达到30%左右。

另外,该业务也为圣农发展带来更高的毛利率,今年上半年食品加工业务毛利率是17.08%,家禽饲养加工则只有7.83%。

不仅如此,圣农发展还不断扩大养殖量,从2019年的生产88万吨家禽,增加至2022年的114万吨,且通过收购与扩建的方式,欲图进一步提高数据。今年9月,圣农发展以1.75亿元收购的德成农牧,业绩已开始合并报表,使其白羽鸡的养殖产能从6亿羽增至超7亿羽,且食品深加工产能合计也超过43.32万吨。

不过,由于近年来连续的业务扩张,圣农发展的资金状况不太乐观,负债率也在进一步提高,从2019年的30.9%,一路上涨至今年第三季度的53.59%。相比而言,同样位于白羽鸡阵营的益生股份,同期负债率只有38.57%,仙坛股份甚至还不到30%。

此外,截至今年第三季度末,圣农发展的货币资金、交易性金融资产、其他流动资产(理财产品),合计为27.43亿元,而短期借款的数额高达65.5亿元,再加上6亿元的一年内到期的非流动负债,短期有息负债金额71.58亿元,资金缺口达44亿元。自公司2018年出现资金缺口的最高值,较上年末的18亿元,实现翻倍。

值得一提的是,圣农发展还将在扩张的路上前行,资金压力因此可能长期保持在高位水平。

按照圣农发展设想,将在2025年把养殖产能提升至10亿羽,也就是每年再增加至少1亿羽,且下游食品深加工产能也将超过50万吨。这对于圣农发展而言,在本身资金状况吃紧的情况下,还想要如此大跨步的提高产能,无疑是在进行一场押注。

作者 | 冯晨晨

编辑 | 刘肖迎

运营 | 刘 珊