后面

注:本周我的免费公开直播时间定在周三中午12点半,务必点预约,点预约。一个月我最多只有三场公开直播了。

好消息来了!存量房贷就要下调了!

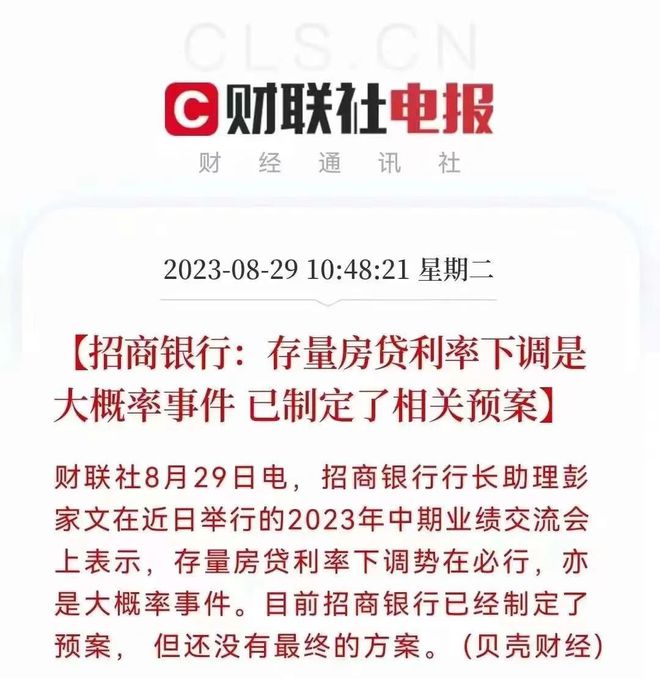

今天的最新消息,招商银行行长表示,从央行的发声看,由鼓励和支持变成了指导,他判断存量房贷下调势在必行,是大概率事件。

而且招行预案已经制定好了。只要领导审批最终方案,就可以落地了。

今天积极表态的还有农行管理层,他们体会到央行的意见是,一方面要减轻存量房贷客户的月供负担,同时也有利于减轻银行客户提前还贷的压力。凡是有利于老百姓的事情,他们都会尽力做好服务。

这两家释放的信号就很明确了,一定会执行央行的指导。

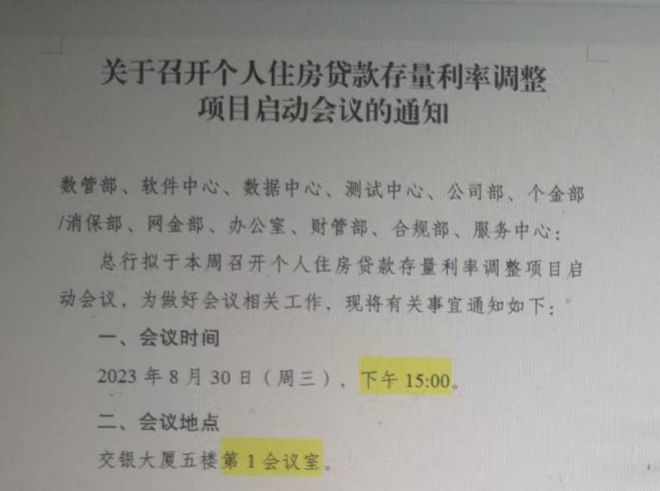

同时,另外一个消息,明天交通银行也要开存量房贷调整的会,消息来源一张网图,21世纪经济报已经核实为真。

所以我觉得存量房贷打折几乎是板上钉钉的事了,这关系到千万个家庭,是实打实的好事。

存量房贷下调/打折,不是存量房贷利率自动跟着LPR利率调整而调整,而是下调过去几年高利率时期的“加点”部分。

这部分按照银行贷款合同的约定,实际上是不能调整的,但非常时期得有非常手段,08底、09年初,央妈也没有公开发文,银行照样给存量房贷打过7折。

这次虽然不能在基准上打7折,但把原来的加点下调是完全可以的。

央妈喊了一个多月,存量房贷也是时候有点下文了,要不然消极情绪继续蔓延,再想捡起来不容易。

这段时间,存量房贷调整不下来,很多人已经疲了,不抱什么希望了,觉得银行不会割自己的肉。

截至今年上半年,存量房贷余额总计38.6万亿元,如果能降到最新的利率水平,即4.14%,或将对应减少银行的年利息收入超2000亿元,占2022年银行业2.3万亿净利润的比例约10%。

这个利润看起来确实不少。

但我之前也说了,降存量房贷已经不是银行主观上愿不愿意的事情了,而是形势所迫,大势所趋,利益面前两害相权取其轻,必须要做的事情了。

从今天招行管理层的话语中可以看出,银行不降存量房贷,大家就会继续提前还款,失去客户,一毛钱都赚不到,这样反而是利空,降存量房贷长期对银行还有好处,就是留住客户。

本来现在银行的钱都难贷出去,疯狂还款,所有的钱都堆在银行,银行自身的利润不说,经济增长都受限。

与其这样,不如主动降存量房贷,赢得客户信任,说不定后面再买房,贷款还在你在这个银行做按揭。所以这一轮哪家银行跑得快,哪家银行就能疯狂吸一波粉。

除了招行和农行释放的信号非常明确,现在已出来表态的银行,很多都还留有余地,没把话说死不降,看来他们都是在看别的银行怎么做的,后面他们也会见机行事。

中信银行:密切关注市场动态,对可能发生的业务调整已经做好了预案;

建设银行:监管部门的具体细则还没出来,各家银行也在沟通,测算有一定的难度,总体上(净息差)肯定会有一定的下行压力;

华夏银行:在监管部门的指导下,密切关注市场动向,有序推进后续相关工作的开展。

暧昧发言虽然还是很多,但只要有一家银行下调存量房贷,其他银行就都会被迫下调。

大家也不要着急,耐心的等一等,现在房贷利率占银行贷款比重,比2008年增加了一倍,全面下调肯定没那么快。

但不用怀疑,下半年政策的重中之重,肯定有一项是把存量房贷打下来。

那存量房贷会怎么降呢?

之前央妈下场指导降存量房贷,邹司长已经给出两套方案了。

一是鼓励银行和借款人协商变更合同约定的利率;

二是用新发放贷款置换原来的存量贷款。

购房者在买房的时候,存量房贷利率是商业银行和客户签订的合同,每个城市每家银行都不一样,也是具有法律效应,如果下调利率,银行不同意就不合法。

那怎么样才是合法的呢?

按照央妈的办法来,也就是第二条,重新签一个合同,按最新执行的利率来签合同,原来的合同就作废 了。

这样的事情也不是没有发生过,2008年10月央行就曾经宣布将商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7 倍。

当年由于转按揭的盛行,银行为争夺按揭贷款业务,普遍选择存量按揭贷款给予利率7折优惠。

这一次主要是下调加点,但由于各地目前实际的房贷利率、不同银行房贷业务结构不同,“一刀切”是不可能的。

具体的操作方法,我认为大概率是对应首套和二套,将存量房贷下调到你所在贷款城市最新房贷利率的执行标准。

有的人可能不太明白,我打个具体的比方。

如果你2020年在成都买了房子,当时LPR是4.75%,房贷利率首套/二套上浮一百多个基点,那你的房贷利率首套就是5.78%,二套6%点多。

现在成都首套房贷是4%,二套是4.8%。

那你原来的5.78%就可以直接降到4%,二套6%点多降到4.8%。

如果你不是2020年买的房,也是一样的,就是不管你以前买房的利率是多少,只要下调,你现在的首套房贷利率就应该下调到4%,二套就应该下调到4.8%,明白了吗?

不明白的再多看两遍啊,这对你们来说可是天大的利好,特别是对广大还在还着高额房贷的老百姓来说,确实是实实在在地减轻了负担。

虽然现在还不能百分百确定存量房贷会按照这种方式调整,但肯定是会参考当地的标准,也会更精细。

当然,也有可能给大家来点附加要求,比如带点理财产品之类的。

具体怎么来,还是等一等银行开会的结果吧。

各位朋友,本周四,本周五,我们有强二线投资专场直播课程,想学习这门课程的朋友,直接可以添加下面微信,可以免费获取此课程链接。

加了微信的朋友,还可以获取我们被删的超级爆款文章,包括《未来5年财富转移逻辑》,《2023年房价走势预判逻辑》,《全球资产负债表重构逻辑》等。

我其他的观点,关注我的另外一个号:

各位老铁们,在快餐式的短视频红利降维打击下,我这个深度类的公众号已经极其稀缺了。所以一定记得星标,点【再看】。不然你收不到推送,我们也没动力更了。