各国央行觉得美债不“香”了?

隔夜美债再次遭遇大规模抛售,美国基准10年期美债收益率一度飙升13.7个基点至4.846%,为2007年7月25日以来的最高收盘水平。短端利率跌幅更为“惨烈“,2年期美债收益率一度上行14个基点至5.24%,刷新2006年以来的十七年最高。

分析指出,美国国债下跌的背后与各国央行的抛售脱不了关系,美国财政部最新公布的国际资本流动报告(TIC)显示,从美国国债长期以来的大买家——海外中央银行来看,他们都正在慢慢退出美债市场。

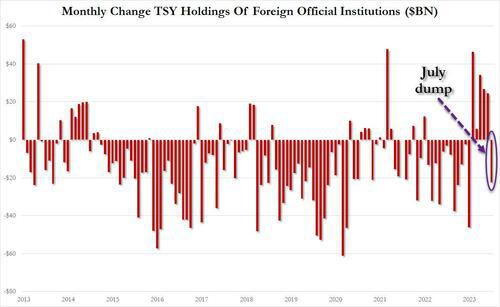

自2021年10月以来,海外投资者一直是美国国债的净购买者,而这种情况在7月发生了逆转,根据最新发布的数据显示,海外投资者对对美国国债的购买陷入瓶颈,今年7月的购买量仅增加了0.2%约10亿美元,为2022年4月以来的最小规模。

而仔细观察美国国债的购买数据可以发现,私人持有者在7月份再度增持美国国债,规模为226亿美元,但海外央行对美国国债的购买数据自今年1月以来首度逆转:海外央行7月大量抛售美债,净卖出规模达到了224亿美元,几乎抹平了6月245亿美元的购买规模,也是自1月份抛售461亿美元美债以来最大规模的一次抛售。

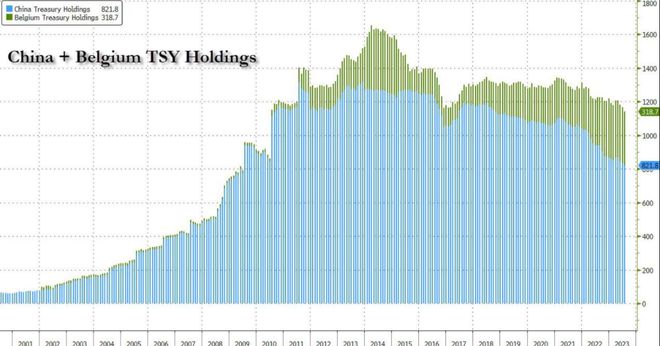

其中,今年7月中国央行持有的美国国债再次下降,减少了140亿美元,至8218亿美元,为2009年以来的最低水平,在一年时间里中国央行缩减了1174亿美元的美债规模。

分析指出,7月这个时间点非常重要,因为从美国国债收益率可以看出,正是从7月开始,美国国债收益率突破去年10月的区间并开始大幅攀升。

与此同时,反映投资者持有10年期长期国债所要求的额外收益率——期限溢价,自2021年初以来首度转正,背后传达出债券市场意识到宏观环境的转变:通胀的回归、低利率的终结、美债的持续失衡。

美国政府债务负担进一步加重

美国国会预算办公室10月10日估计,2023财年联邦预算赤字为1.7万亿美元,2022财年为1.38 万亿美元。在众多因素中,美国财政状况肉眼可见的恶化趋势,是美债遭受抛售的最重要因素。

没有美联储在市场上购买债券,美国的巨额赤字以及填补赤字所需的不断膨胀的发行量,现在变得前所未有的重要。

华尔街见闻此前曾分析指出,债务问题是一个典型的“灰犀牛”,短期看美国出现财政危机和主权债务违约的可能性很低,但从长期看,利息支出攀升引发偿债压力,存量债务也面临展期压力,通过赤字和债务的扩张刺激经济终会达到临界点。

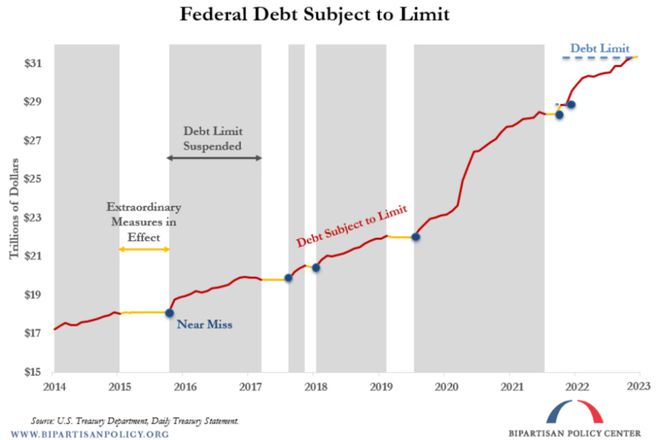

美国债务上限沦为两党政治博弈的工具,即便是达成的财政整顿计划也不足以稳定政府中期债务。

根据美国国会预算办公室(CBO)的预计,2023年联邦财政预算赤字将达到1.5万亿美元,赤字占GDP的比例升至5.3%,到2024年将进一步升至6.1%。

低利率时期,美国国债发行的偿付压力不大,但在高利率环境下,美国政府的国债发行将面临展期压力,截至2023年6月,平均利率升至2.8%。

近三分之一的美国未偿债务将在未来12个月内到期,52%的债务将在未来36个月内到期,而这些债务上次偿债成本已经从十年前的1.5%翻番至3%。

基于CBO的测算,未来十年美国利息支出将翻一番,从2024年的7390亿美元增长至2033年1.4万亿美元。要解决利息支出增加的一个手段便是进一步举债来换取时间,由此引发的争议便是,美国债务负担的加重是否会引发偿付风险以及大规模存量债务是否是可持续的。