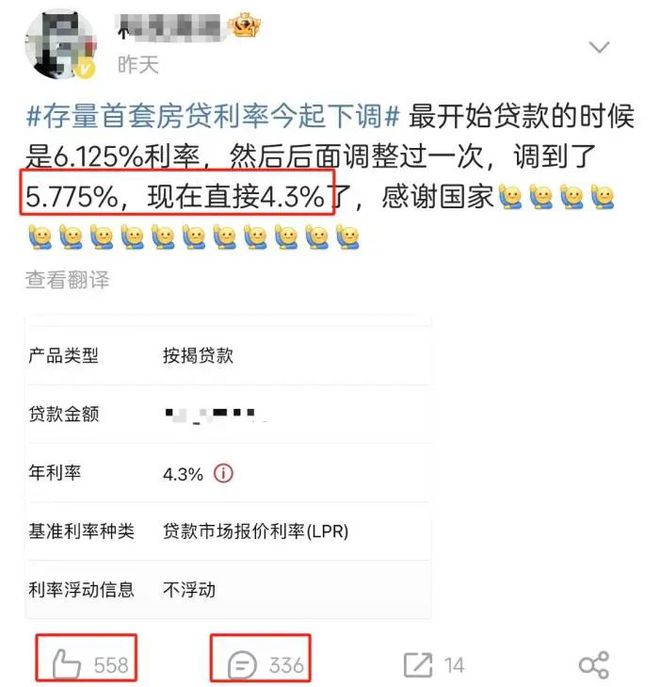

昨天(9月25日),广大房奴喜大普奔——存量房贷利率正式下调!

很多网友都在欢呼,“感谢国家”!利率直接从5字头甚至6字头降至4字头,每月省大几百甚至几千的都有。

不过,小前线却发现,普天同庆的日子竟然有不少人苦大仇深,“垃圾建行”、“恶心建行”?!

一脸懵逼,建行这是犯了什么天条吗?

01

年限缩短,月供没降?

到底怎么回事?

无数网友都在吐槽,太多了,抖音上头条上,哪哪都是,截图根本截不过来。

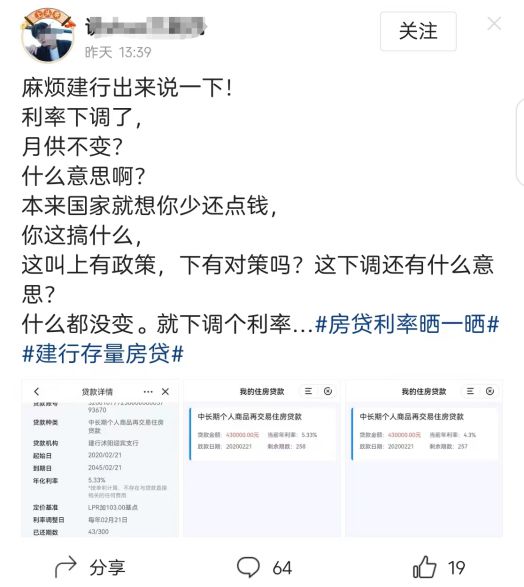

看了下,他们吐槽的都是同一件事:建行存量房贷利率下降,但月供没降,还和之前一样!

而且并非个例。

难怪吐槽这是“降了个寂寞”“建行真会玩啊”“降了又好像没降”……

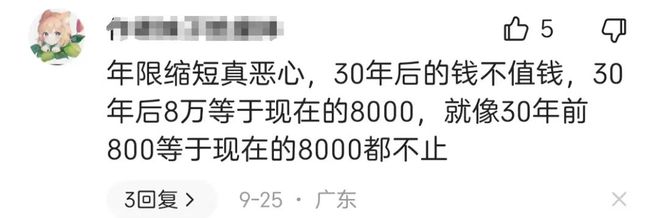

从网友的反馈来看,原因是房贷利率降了,但还款期数少了,月供没有减少……

emm……还有这种骚操作?那可真是公厕里扔炸弹——激起民愤了。

大多数网友期待的是利率下降月供减少,而非还款年限缩短月供不变。

所以,很多人投诉建行,或打电话给银保建局,或网上发帖,也有干脆到柜台要说法的。

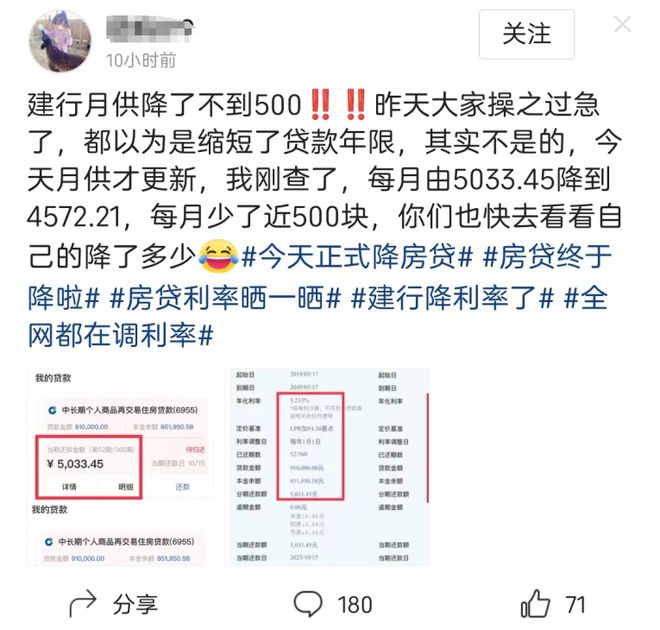

然后,今日(9月26日)上午,网友们表示,建行的月供减少了。

对于建行这个操作,小前线也是感觉很迷惑。

查了一下,原来是乌龙一场……

02

是带节奏,还是人心不足?

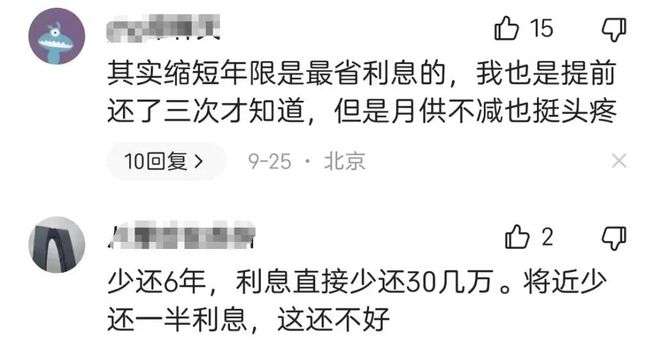

话说,也有不少人是希望缩短贷款年限的。比如我,可惜不好申请。

然而不同的人想法不一样,有些现在就很困难的,迫切想要减轻压力。

不同的人压力不同,这个能理解。

但是,有些人的做法就想不通了。

他们在社交平台上发帖发视频,说什么“建行下调存量房贷利率之后,利息多了几万”!

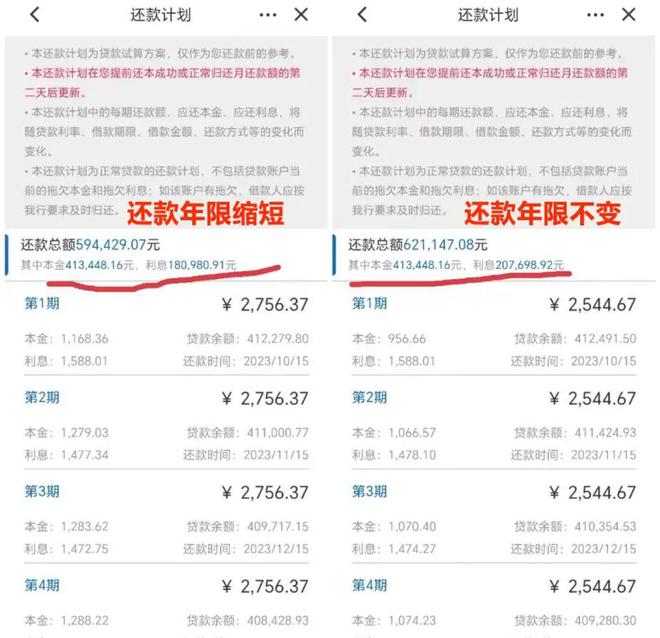

我看了下,他们是将今天的总利息(还款年限不变),对比9月25日的(缩短还款年限),偷梁换柱成“降息后利息反而变多了”!

一个基本常识是,同等利率情况下,“缩短还款年限” 所要还的利息,肯定是比“还款年限不变” ,要少的。

这些人,是真蠢,还是假痴?

03

谁来背锅?

有问题不可怕,关键在于,谁来背锅?

当然,这事情还是得怪建行。

要是建行昨天就直接显示成“还款年限不变”,也不至于给人带节奏的机会。

那么多银行,为什么别的银行都能昨天就直接显示正常的“还款年限不变、月供减少”,而你建行还要先显示为“缩短还款年限”,然后今天再更新为“还款年限不变”?

这是技术不行,还是真的技术不行?

这样变来变去,太容易搞混乱了,也给人带节奏的机会。

而且,建行的反应也太慢了。直到25号下午5点才在官微上发布相关回应。

需要明白,有些的网民是没空去看你app或者官微上的公告的。

更多的人获取信息的来源,是抖音、小红书、头条之类的平台,这一来,很容易被情绪裹挟。

04

存量房贷下调,你会多消费吗?

话说回来,降低存量房贷利率的一个重要目的,是促进消费。

那么,这次降利率,会有多大效果呢?

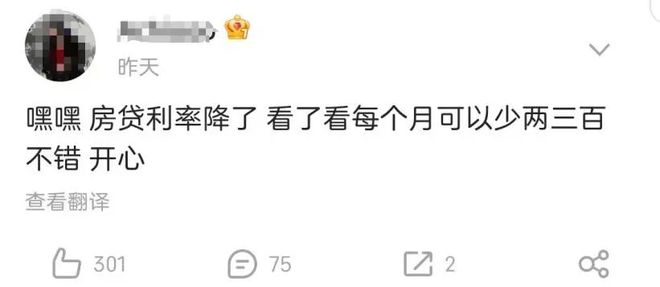

看图中评论……

对于消费,相当多的网友依然是心如止水。

所以嘛,刺激消费,一句话,依然任重而道远。