每经记者:张明双 每经编辑:文多

图片来源:视觉中国

近期,医药行业反腐风暴持续升级,企业在购销领域的不法行为是此次反腐重点内容之一。对于正在申报IPO的医药企业来说,其收入与销售费用的合规性也备受关注。

8月初,正在闯关创业板的上海国创医药股份有限公司(以下简称国创医药)进入第二轮审核问询环节。

国创医药在营销上主要采取“自主营销+推广服务商”相结合的模式,与多家外部推广服务商开展合作。2020年~2022年,公司的销售费用率分别为33.89%、20.06%、16.54%,其中市场推广费占比超过80%。市场推广费用主要由会议服务、信息采集、拜访推介及其他构成,2020年~2022年,公司分别举办会议服务活动1668场、991场、802场,拜访推介推广活动7.35万次、3.86万次、3.15万次。

在医药反腐背景下,公司推广服务商活动是否会受到影响?8月25日,国创医药通过邮件回复《每日经济新闻》记者采访表示,公司始终坚持守法合规经营,目前日常经营、各项业务发展均正常。

申报IPO前为何收购亏损企业?

国创医药是一家集研发、生产、销售及代理等业务于一体的综合型医药企业,2020年~2022年,公司分别实现营业收入4.19亿元、3.90亿元、4.47亿元,分别实现归母净利润4042.30万元、6989.64万元、8419.20万元。2021年,公司主要产品普瑞巴林胶囊中标第四批国家集采,销售价格下降,导致收入有所下滑。

分产品来看,国创医药自产产品收入占主营业务收入比例分别为50.53%、51.21%、56.51%,代理产品收入占主营业务收入比例分别为38.92%、38.37%、33.07%,另外为药企客户提供推广服务的收入占比约10%左右。

从上述数据看来,国创医药的自产产品收入规模及占比呈现上升趋势。国创医药在本世纪初成立后的十余年时间里,主要从事的是药品研发、药品代理销售业务,直到2018年后,受“两票制”、“集采”等政策影响,“主导研发+代理销售”使得公司药品销售受到较大限制,为此国创医药通过收购重庆赛维资产组等,增加了药品生产业务。

但是,国创医药自产产品存在单一产品依赖的情况。2020年~2022年,公司普瑞巴林胶囊的销售收入占自产产品收入的比例分别为89.06%、80.94%、65.56%,占主营业务收入比重分别为45.01%、41.46%、37.05%,系公司主要收入及利润来源。按照国创医药所述,普瑞巴林胶囊于2013年获批,系国内首仿,并在2020年顺利通过一致性评价,于2021年中标国家第四批药品集采,相关市场潜力较大。

图片来源:公司招股书(申报稿)

普瑞巴林胶囊的收入占比在2022年出现了明显下降,这主要系国创医药2021年新增中药业务,并于2022年实现较大幅度的增长。2021年、2022年,中药产品收入占自产产品收入比重分别为6.42%、23.96%。

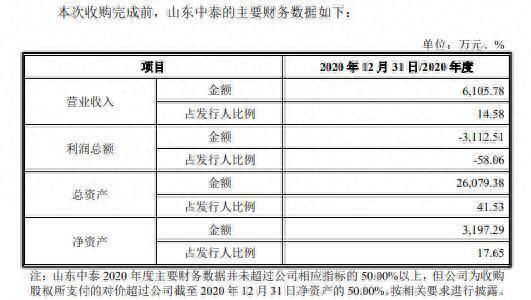

国创医药的中药业务来自IPO申报前的一起资产收购。2021年11月,国创医药以1.18亿元收购山东中泰药业有限公司(以下简称山东中泰)91.00%股权,由此国创医药开始布局中药新药领域。

收购前一年(2020年),山东中泰的营业收入、利润总额分别为6105.78万元、-3112.51万元,处于亏损状态。

图片来源:公司招股书(申报稿)

国创医药回复记者表示,收购山东中泰资产组不仅增加了公司的产品线,而且为公司建成集中药、化药双驱动的现代化医药生产企业打下了基础。2022年,山东中泰营运效率改善且已实现盈利,伴随市场规模的扩大以及公司销售渠道的不断拓宽,相关产品的销售亦有望实现稳定增长。

山东中泰的中药产品主要包括益心舒颗粒、颈康胶囊、熊胆痔灵栓等,其中益心舒颗粒收入占中药收入比例过半。不过,山东中泰与安徽科创药物研究所有限责任公司之间存在诉讼纠纷,双方分歧主要涉及利润分成、益心舒颗粒的药品上市许可证等,该案件目前正在审理中。

国创医药表示,若未来因上述案件的二审判决导致山东中泰丧失该药品上市许可证,山东中泰将需要重新申请并获得药品上市许可证以便继续生产和销售该药品,该药品的生产经营将暂时受到影响;但公司已掌握益心舒颗粒等相关生产工艺并具备中药生产核心技术及设备条件,同时益心舒颗粒占公司主营业务收入、净利润比例较低,对公司持续经营能力、盈利能力产生的影响较小。

销售费用占期间费用过半

对于未来业绩,国创医药表示,公司将通过丰富产品管线、完善销售管理团队、加大市场推广力度等方式保障主营业务收入的稳定增长。

2020年~2022年,国创医药的期间费用总额分别为1.83亿元、1.37亿元、1.39亿元,占营业收入的比例分别为43.60%、35.06%、31.24%,其中销售费用金额分别为1.42亿元、7814.01万元、7386.93万元,占比过半,是最大的期间费用支出。

公司期间费用及销售费用在2021年下降较为明显,主要受公司主要产品普瑞巴林胶囊当年中标国家第四批集采,相关产品所需的市场推广力度下降,对应销售费用下降。

2020年~2022年销售费用中,市场推广费占比分别达到85.57%、82.03%、82.29%,金额分别为1.21亿元、6409.51万元、6078.70万元。“推广服务费主要系公司向外部推广服务商支付的推广服务费用。”招股说明书(申报稿)中表示,公司聘请了具备区域资源优势的外部推广服务商协助公司营销部门完成市场推广及维护工作,符合行业惯例及公司销售模式。

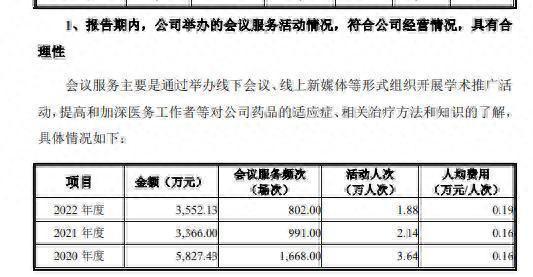

推广服务商进行市场服务的具体对象主要为医院、社区服务中心、诊所、药店等,具体为会议服务、信息采集、拜访推介等。其中会议服务、拜访推介费用占市场推广费比例在79%~90%内。

图片来源:公司问询函回复截图

会议服务主要是通过举办线下会议、线上新媒体等形式组织开展学术推广活动,提高和加深医务工作者等对公司药品的了解。2020年~2022年,国创医药会议服务金额分别为5827.43万元、3366.00万元、3552.13万元,场次分别为1668场、991场、802场,活动人次分别为3.64万人次、2.14万人次、1.88万人次。

图片来源:公司问询函回复截图

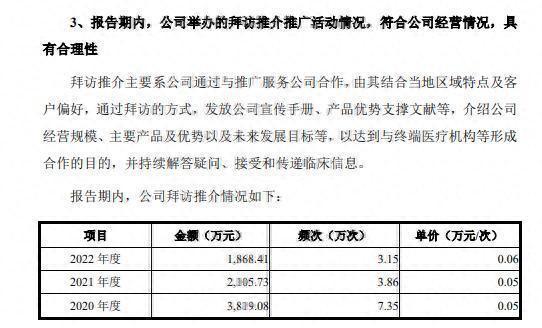

拜访推介活动方面,2020年~2022年产生费用分别为3819.08万元、2105.73万元、1868.41万元,频次分别为7.35万次、3.86万次、3.15万次。

图片来源:公司问询函回复截图

由于主要产品普瑞巴林胶囊2021年中标第四批国家药品集中带量采购,以及阿德福韦酯片市场规模下降,2020年~2022年,国创医药的会议服务、拜访推介、信息采集等活动频次均有所下降。

今年7月以来,我国开展全国医药领域腐败问题集中整治,“带金销售”等不法行为被严查。

国创医药回复《每日经济新闻》记者表示:国创医药高度关注医疗行业相关政策及动态,坚定支持国家医疗反腐的相关举措;公司已制定了内部控制制度,对于市场推广及费用管理、相关单据填写、抽查及反商业贿赂以及经营所涉及的会议服务、调研服务及信息采集的标准操作流程等均进行了规定,并在日常经营活动中严格执行;公司始终坚持守法合规经营,目前日常经营、各项业务发展均正常。

部分推广服务商多数收入来自公司

根据审核问询函回复,2020年~2022年,国创医药前五大推广服务商的费用金额分别为2373.47万元、1002.22万元、1496.63万元,占比分别为19.54%、15.64%、24.62%。

记者注意到,有部分前五大推广服务商在2020年~2022年来自国创医药的合计收入占比较高,如武汉菲吉汇科技有限公司为78.35%,杭州和恒生物医药科技有限公司占比94.32%、潍坊威腾商务信息咨询有限公司占比77.81%。国创医药表示,主要系该推广商看好公司的产品及市场前景,且自身人员有限,主要服务于公司所致;相关推广商仍服务于其他客户,且在进行其他业务拓展。

图片来源:公司问询函回复截图

此外,审核问询函回复显示,公司2021年的第二大推广服务商——湖北祥进春医药信息咨询有限公司与国创医药不再合作,对方不予提供财务数据。

那么公司销售是否对推广服务商存在依赖,合作是否稳定?国创医药回复记者表示,公司按统一的程序和标准遴选推广服务商,与主要推广服务商建立了稳定的合作关系;同时,2020年~2022年公司市场推广费占营业收入的比重均在同行业可比区间内,且呈现逐年下降趋势,并不存在上述提及的(推广服务商依赖)情形。

值得一提的是,国创医药本身也是推广服务商,主要为佛山德芮可制药有限公司(以下简称佛山德芮可)提供市场推广服务,同时又作为经销商向佛山德芮可采购富马酸喹硫平缓释片。2021年7月,国创医药间接持股5%以上股份的股东LEE HSIN(李欣)获任该公司控股股东PharmaDax Inc.的董事,因此公司将佛山德芮可比照关联方进行披露。

2020年~2022年,国创医药向佛山德芮可提供富马酸喹硫平缓释片市场推广服务收入分别为3677.09万元、3985.74万元、4474.90万元,占同期营业收入的比例分别为8.78%、10.23%、10.02%。

2022年12月,国创医药与佛山德芮可签署《药品上市许可持有人转让合同》,由公司受让其所持有的富马酸喹硫平缓释片药品注册批件。该批件转让完成后,国创医药将主导该产品的生产经营并直接对外销售,不再向佛山德芮可提供市场推广服务。