中国养猪行业老大——牧原股份,到底怎么了?

中秋国庆“双节”前最后一个交易日与节后第一个交易日,牧原股份分别下跌4.56%与7.63%,10月9日收盘价跌至35元/股,创下自2020年2月以来的阶段性新低。同时,其总市值也跌破了2000亿元。

遥想2021年2月,牧原股份以“猪茅”的姿态,总市值直逼5000亿元。相比之下,牧原股份相当于跌没了一个现在的自己。

近几年凶猛扩张、豪赌未来的猪企们,如今都处于煎熬之中。牧原股份正是在这一轮扩张之中变成了“猪老大”。然而,2023年,降本增效成为了猪企的核心主题。

今年,养猪企业看似风平浪静,实则已暗流涌动。牧原股份也是如此。

“猪老大”尝试承包制

2023年上半年,牧原股份实现营业收入518.69亿元,同比增长17.17%;归母净利润为-27.79亿元,同比虽然大幅减亏但依然在亏损。

在持续低迷的猪行情之中,近期,网传牧原股份大规模裁员,并且内部实行承包制,自繁自养的养殖模式或将调整。

这几年,行业扩张迅猛,牧原通过其自繁自养一体化的模式跑了出来,助其超越温氏股份一跃成为行业老大,并且差距越来越大。如果真的调整模式,那必将是养猪行业的一个大新闻。

网络传言加上股价暴跌,牧原股份终于给了回应。

10月9日下午收盘后,牧原股份紧急召开投资者电话会议,牧原股份董秘秦军回应称,公司未发生大规模裁员,员工流动处于正常水平。2022年底的员工人数是14.04万,今年6月公告人数是13.9万,“最近几个月稳定在这个数字左右。”

从整体趋势来看,从2019年到2022年,牧原股份的职工总数在逐年增加,未曾有过负增长。相比2022年年末,2023年上半年末却减少了1400人左右。

牧原股份河南一养猪场的员工王军告诉「市界」:“牧原人员流动挺大的,但从不正面裁员,每一次都是换考核方案,或者觉得这个人不行,就变着法让这个人走。”

新的方案的确也来了,网传的承包制确实存在。不过,秦军称,牧原股份未改变养殖模式,目前的内部承包是对考核激励机制的一种尝试与探索。

根据牧原股份的说法,“目前公司试行的是共创共享激励机制,让员工成为共创共享的合伙人”。而该机制的目的是,引导有能力的员工竞聘接猪,饲养更多单元的猪。

在养殖过程中,经营模式、管理制度、销售渠道由公司统一把控,生猪等资产归公司所有。牧原股份还举了一个例子,辽宁区域的一位哺乳段共创合伙人,实行共创共享激励机制后,业绩提升20%,奖金提升50%左右。

怎么理解这种机制呢?王军说:“这就类似于租公司的场地,然后自己干,本来一个人养两个单元,承包后可能会让一个人养四个单元。肯定更累了,工资还可能和以前差不多。总结下来就是,活多钱不多。”

10月10日,王军告诉「市界」,他所在的养殖场,“(内部承包)公告下来了,目前还没落实,但说的是都要改革、实行。我同事那里已经准备实行了,但是大家都不乐意。”

这一切,都是为了所谓的降本增效。

牧原股份早前就表示,对于未来猪价走势难以判断,因此,公司已经放缓产能扩张节奏,并在内部采取措施降低成本。

而向内部挖潜,牧原股份想要的是,成本会更低,批次利润更大。

牧原股份解释称,上半年,公司从技术元点出发,打通了各项疾病技术路径,经过利润成本空间测算,“养猪生产环节成本下降空间还很大”,需要全员快速落地新技术。在这个过程中,公司探索与优秀员工共创共享的激励机制,保证新技术充分落地执行。

事实上,牧原股份凭借其一体化、精细化的管理,对养殖成本的极致控制在行业内已处于顶尖水平。

5月份时,牧原股份称生猪养殖完全成本已下降至14.9元/公斤左右,而彼时新希望为16.5元/公斤。9月,牧原股份完全成本在14.7元/公斤左右,并称力争年底生猪养殖完全成本降至14.5元/公斤以下。

对牧原股份而言,想方设法降成本,是其2023年必须要做的事。

资金缺口突然变大

在降成本这件事上,牧原股份确实想尽了办法。

作为国内养殖规模最大的猪企,在6月20日的牧原开放日活动上,牧原股份却联合多家同行发起了一个“互不挖人公约”。

当时就有行业内人士称:“防止挖人是假,低成本留人是真,还美其名曰拒绝内卷。有人愿意开更高的价格,那说明那个人的能力或者创造的价值配得上,要不然怎么会有企业去挖他呢?”

行业持续不景气,控制成本是各家猪企都面临的非常重要的课题。“互相挖人”自然也会导致成本上升。

“如果公司的骨干被大量挖走,那就会伤筋动骨。这几年,各大公司的薪资越来越高,(人才)培养成本也在升高,现在又是养殖不赚钱的时候。”在某头部猪企做到过管理层的刘德勇向「市界」分析称,“互不挖人”也是对成本的一种控制。

不过,7月底,牧原股份、温氏股份等被约谈,之后牧原股份、温氏股份、双胞胎、正大投资四家公司随即发布联合声明,撤销“互不挖人”倡议。

前有“互不挖人公约”,后有“承包制”,牧原股份为什么要想尽办法降成本?

答案很简单,牧原股份也感受到了资金压力。

山西证券分析称,生猪市场整体仍处于供大于求状态,7月猪价的局部反弹难以修复资产负债表,不改行业产能去化大趋势,产能去化仍将贯穿2023年。

问题是,巨头猪企们似乎很少有去主动大幅去产能的,即使资产负债表在恶化,大家也都在熬,都在赌未来。牧原股份更是如此。

猪企现在进入了一个循环里,前期大跨步扩产,后来猪价下行,导致如今出栏量越来越大却在亏损,但是,猪行情持续低迷,很多猪企借钱养猪也不减产。

这是一场豪赌,至少在现阶段并不是一个良性循环。能打破这个循环的,理论上只能寄托于猪价上行,迎来新一轮猪行情,或者养殖成本下降,能实现盈利。

2023年就剩下两三个月了,新一轮猪行情还未露面。寄托于猪价的上行,至少目前来看,希望比较渺茫。于是,牧原股份的降成本“大法”一个接一个。

今年,上市猪企比较普遍的目标,就是降负债。新希望6月份就表示,公司资产负债率总体偏高但可控,到2023年年底会有所下降。

不过,从年初到年中,出栏量前五的猪企,负债率一个都没降下来。作为中国养猪行业的老大,牧原股份也是如此。

东方财富Choice数据显示,牧原股份2022年年末、2023年一季度末、2023年二季度末的资产负债率分别为54.36%、56.37%、60.06%,未降反升。

虽然相比其他巨头同行,牧原股份的负债率不算特别高,但行业整体已经处于较高水平。截至2023年二季度末,牧原股份的总负债已达1152.65亿元。

如猪e网的观点,负债率高了危险与否,要看企业发展阶段与所处市场环境。2020年负债率高不要紧,当时企业快速扩张,猪价比较高。而如今,猪场建好了,产能利用率不足,猪价低于成本线,这个时候高负债,就比较危险。

而且,牧原股份的有息负债也在持续上升。

截至2023年上半年末,牧原股份的有息负债为717.72亿元,其中,一年内到期的有息负债就达505.6亿元。而从2019年末到2022年末,其有息负债依次为84.31亿元、307.18亿元、510.48亿元、550.42亿元。

2023年上半年末,牧原股份有息负债占总资产的比重已经升至37%,而2022年末是为29%,2020年为25%,2019年为16%。

更重要的是,牧原股份的短期资金缺口也越来越大。

截至2023年上半年末,牧原股份的短期资金缺口已经达到了330.07亿元,此前,从2020年到2022年依次为41.93亿元、163.01亿元、146.81亿元,2019年还没有资金缺口。

相比去年末时,2023年上半年末,牧原股份的资金缺口扩大了整整一倍。

据统计,A股20家猪企截至2023年二季度末的总负债规模,已超过4500亿元。当然,“猪老大”牧原股份排在第一。

牧原股份的实际控制人、董事长兼总裁为河南人秦英林。在2020年前后猪行情的一片涨声中,秦英林成为了千亿富豪,并稳坐河南首富。如今,虽然也是大富豪,但财富已缩水不少。

9月29日,牧原股份公告称,秦英林质押了6160万股,占总股本的1.13%。截止公告日,秦英林已累计质押2.87亿股,占总股本的5.24%,占其持股数的13.74%。

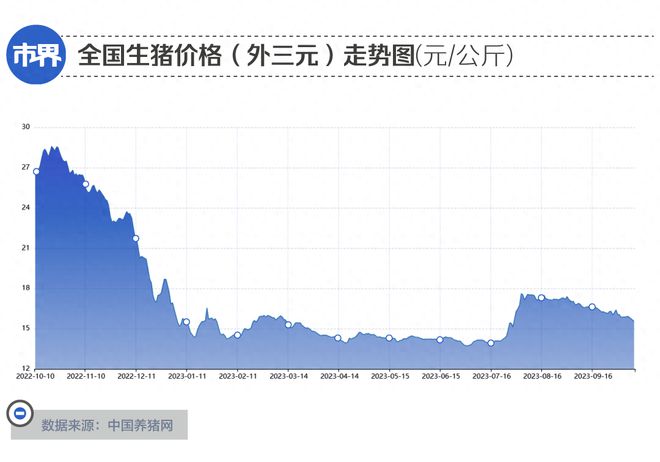

根据中国养猪网数据,全国生猪(外三元)的价格,8月10日为17.51元/公斤;10月3日,跌进了16元之内,为15.88元/公斤;10月11日为15.53元/公斤。而2022年10月11日时为26.67元/公斤。

当旺季不旺,生猪价格再次跌破8元/斤,近几年大肆扩张的猪企们只能继续熬着。正邦科技没有熬过来,新希望在主动调整,而牧原在想方设法降成本,还开拓了屠宰业务……当然,谁都不想成为养猪界的恒大。

(文中王军、刘德勇为化名)

作者 | 雷彦鹏

编辑 | 刘肖迎

运营 | 刘 珊