本文共1611字

阅读完约4分钟

金融投资报记者 吉雪娇

9月以来,存量房贷利率下调“进度条”牵动着购房者的心。

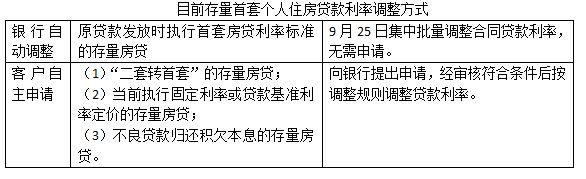

截至目前,“工农中建交邮”六大国有银行,以及招商银行、中信银行、光大银行、兴业银行等股份行已公布存量房贷利率调整细则。从调整规则来看,各银行将主要采用变更合同约定利率水平的方式,其中,原贷款发放时执行首套房贷利率标准的存量房贷,将于9月25日集中批量调整合同贷款利率,无需申请。

值得留意的是,银行自动调整符合条件的存量首套房贷利率,并不意味着购房者可以坐等“红包”。对于“二套转首套”、不良贷款归还积欠本息及当前执行固定利率或基准利率定价的存量房贷客户,需要向银行提出申请,经审核符合条件后按调整规则调整贷款利率。此外,对于特殊情况需采用新发放贷款置换方式的,也需要提出申请。

制表 吉雪娇

“二套转首套”:

申请需提供证明材料

根据公告,各银行均将对符合要求的存量首套房贷利率进行调整。其中,原贷款发放时执行首套房贷利率标准的存量房贷,将于9月25日集中批量调整合同贷款利率,批量调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。

值得关注的是,除原贷款发放时满足所在城市首套房贷利率标准的房贷外,借款人实际住房情况符合所在城市首套住房标准的其他存量住房商业性个人住房贷款,也在此次存量首套房贷利率调整范围内。

其中,后者包括房屋购买时家庭在当地没有其他成套住房,但因当地政府采取“认房又认贷”政策导致该套住房按照二套房贷利率标准办理房贷,现在当地政府执行“认房不认贷”政策的;房屋购买时不是家庭在当地唯一成套住房,但后期通过交易等方式出售了其他成套住房,本住房成为家庭在当地唯一成套住房且当地政府执行“认房不认贷”政策的;其他满足所在城市首套房贷利率标准的存量房贷等情形。

对于此类购房者,需向银行主动申请利率调整,经银行审核符合条件后按调整规则调整贷款利率。

工商银行表示,“二套转首套”的存量房贷客户,可于9月25日起向银行提出申请。其中,“二套转首套”业务申请线上渠道业务需客户同步上传首套住房贷款证明材料,线下渠道业务需客户携带身份证、首套住房贷款证明等材料。“二套转首套”利率调整申请须该行逐笔审核,客户可通过手机银行“存量房贷利率调整”栏目查询审核结果。

农业银行表示,经查询不在调整范围,但当前实际住房情况已经符合房屋所在城市首套住房标准的客户,可登录该行掌上银行,自助发起首套住房利率标准认定申请,线上提交贷款经办行认可的承诺书、家庭住房套数查询结果等相关证明材料。客户也可线下向贷款经办行提出申请办理并提交材料。

中国银行表示,对于符合条件的存量二套房及以上贷款,由客户向该行主动申请利率调整,并提供佐证材料,经该行审批通过后按照批量或单笔的方式进行调整。

建设银行表示,贷款发放或签订合同时不符合首套住房标准,但当前实际住房情况符合所在城市首套住房标准的,借款人申请时须提供首套住房有关证明材料。

交通银行表示,对于贷款发放时不属于首套房贷,但按照借款人实际住房情况符合当前所在城市首套住房标准的其他存量住房商业性个人住房贷款,可备齐首套房贷相关佐证资料,直接前往贷款经办机构提出申请,经审核通过后办理此次利率调整,也可登录手机银行预约申请。对于8月31日(含)前已签订合同但未发放的首套房贷,或存量首套房贷中涉及贴息方案及分阶段还款等情形,可于9月25日起向贷款经办机构申请,经审核确认后,可按公告规定进行调整。

邮储银行表示,原贷款发放时执行非首套房贷利率政策,当前已符合所在城市首套房贷利率标准的存量房贷,即“非首套转首套”的存量房贷,需由客户向该行主动申请利率调整,并提供当前符合当地首套住房贷款政策的证明材料,如房管局房屋查询证明等,该行审批通过后,将按调整规则进行调整。

招商银行表示,自9月25日起,对于不在该行主动批量调整范围的贷款,客户可向原贷款服务行贷后服务中心提交存量首套住房贷款利率调整申请。“二套转首套”业务申请需客户提供首套住房贷款证明等材料,相关材料清单以原贷款服务行公布为准。

光大银行表示,对于“二套转首套”、逾期贷款归还积欠本息贷款的,可于2023年9月25日起向该行贷款经办机构提出申请,银行将对审核通过的业务进行利率调整。利率调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。对于“二套转首套”的贷款,客户需提供身份证明、首套住房贷款证明等材料,相关材料清单以后续公布为准。

中信银行表示,原贷款发放时执行二套房贷利率标准,当前按公告所述已符合所在城市首套房贷利率标准的存量房贷,即“二套转首套”的存量房贷,需由客户向该行主动申请利率调整,经银行审核符合条件后按上述调整规则调整贷款利率。

成都银行表示,“二套转首套”的存量房贷主要包括两种情况:一是贷款购买本套住房时,家庭没有其他住房,因当时 “认房又认贷”政策导致该套住房按照二套住房贷款利率办理,但目前所在城市已执行“认房不认贷”政策的;二是贷款购买住房时不是家庭在当地的唯一住房,但后期通过交易等方式出售了其他住房,现本住房成为家庭唯一住房且当地已执行“认房不认贷”政策的。“二套转首套”的存量房贷需要提供相应的首套房佐证资料,后续请根据该行公布的认定材料提交利率调整申请。

固定利率或基准利率定价:

需转换为LPR定价的浮动利率贷款

值得注意的是,对于选择固定利率或基准利率定价的存量房贷客户,各银行在公告中表示,需由客户先向银行申请转换为LPR定价的浮动利率贷款,再进行存量房贷利率调整。

工商银行表示,当前执行固定利率或基准利率定价的存量房贷,需由客户向该行主动申请利率调整,先按照中国人民银行公告[2019]第30号相关要求转换为LPR定价的浮动利率贷款,再按调整规则调整贷款利率。

农业银行表示,按照《通知》和人民银行2019年第30号公告相关要求,符合首套住房贷款利率政策,且未以LPR为定价基准的固定利率贷款或参考贷款基准利率定价的浮动利率贷款客户,需申请转换为以LPR为定价基准后,再进行利率调整;未申请转换的,将无法办理。固定利率贷款转换为以LPR为定价基准的浮动利率贷款,重定价日为次年1月1日,重定价周期为12个月。参考贷款基准利率定价的浮动利率贷款,转换为以LPR为定价基准的浮动利率贷款,重定价日和重定价周期与原合同保持一致。

值得关注的是,对当前实际住房情况符合所在城市首套住房标准且需进行定价基准转换的客户,需在提出首套认定申请时一并申请定价基准转换,认定通过的,利率定价基准转换与贷款利率水平调整同步进行。按照人民银行2019年第30号公告相关要求,定价基准只能转换一次,转换之后不能再次转换。

招商银行表示,当前执行固定利率或贷款基准利率定价的存量首套住房商业性个人住房贷款,需先按照中国人民银行公告〔2019〕第30号相关要求转换为LPR定价的浮动利率贷款,再按上述调整规则调整贷款利率。固定利率贷款转换为LPR定价的浮动利率贷款,重定价日为次年1月1日,重定价周期为12个月。以贷款基准利率定价的浮动利率贷款,转换为LPR定价的浮动利率贷款,重定价日和重定价周期与原合同保持一致。

光大银行表示,当前执行固定利率或基准利率定价的存量房贷,客户可于2023年9月25日起通过手机银行或贷款经办机构提出申请,先按照相关要求转换为LPR定价的浮动利率贷款,经审核符合条件后按调整规则调整贷款利率。当前执行固定利率的房贷客户,需要利率调整并维持固定利率的,应到该行贷款经办机构提交利率调整申请,银行将对审核通过的业务进行利率调整。

不良类贷款:

归还积欠本息后申请调整

此外,对于有不良类贷款的客户,各银行指出,不良个人住房贷款暂不进行利率调整,待客户归还拖欠本金及利息、贷款状态恢复正常后,再进行存量房贷利率调整。

工商银行表示,可开展存量房贷利率调整的原则上应为按月足额偿还本息的正常类个人住房贷款,如贷款当前处于不良状态,须客户归还积欠本金及利息后再申请调整利率。不良贷款归还积欠本息的存量房贷客户,可于9月25日起向该行提出申请。

中国银行表示,不良个人住房贷款暂不进行利率调整,待客户归还拖欠本金及利息、贷款状态恢复正常后,再进行存量房贷利率调整。

建设银行表示,符合本次调整范围的贷款,如连续拖欠天数超过90天,拖欠还清前暂不调整,还清拖欠后,可以调整。如有特殊情形,可咨询贷款经办机构。10月25日(含)以后还清拖欠且符合条件的贷款,须提出申请,经审核确认后当日调整,新的利率即日生效。

交通银行表示,原则上应为正常类个人住房贷款,如贷款当前处于不良状态的,须客户归还积欠本金及利息后再申请调整。

邮储银行表示,当前处于不良状态的存量房贷,需由客户还清当前拖欠后再提出申请,经该行审批通过后,按上述调整规则进行调整。

招商银行表示,上述贷款原则上应为按月足额偿还本息的正常类个人住房贷款,如贷款当前处于不良状态,须客户归还积欠本金及利息后再申请调整利率。

光大银行表示,应为按月足额偿还本息的个人住房贷款,如贷款当前处于逾期状态,客户应归还积欠本金及利息后可申请调整利率。逾期贷款归还积欠本息贷款的,可于2023年9月25日起向该行贷款经办机构提出申请,银行将对审核通过的业务进行利率调整。

中信银行表示,原则上应为按月足额偿还本息的个人住房贷款,如贷款当前处于逾期状态,须客户归还积欠本金及利息后再申请调整利率。逾期贷款归还积欠本息的存量房贷,需由客户主动申请利率调整,经该行审核符合条件后按上述调整规则调整贷款利率。

成都银行表示,原则上应为按月足额偿还本息的个人住房贷款,如贷款当前处于逾期状态,须客户归还积欠本金及利息后再申请调整利率。已归还积欠本金及利息的逾期客户可于2023年9月25日起提出申请。

总体来看,集中调整后,各银行仍可受理存量房贷利率调整申请,客户可赴贷款经办机构进行办理,银行将逐笔审批,审批通过后即时进行调整,利率调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。

编辑|陈雨禾 校检|袁钢 审核|姚彦如

本文为|金融投资报jrtzb028(微信号)原创文章|

未经授权,禁止转载 如需转载,请联系金妹儿

转载须在正文开头显著位置

注明稿件来源及作者名,违者必究

联系金妹儿

互联网新闻信息服务许可证号:51120180008