现在已经到了房地产大招政策爆发期,因为前期酝酿已经很久了。

继前边各地调整认定首套房政策后,央行也再次放大招了。专家们的建议可以说终于有了新的进展和突破。最重要的就是房贷首付比例下调和存量房贷利率下调。

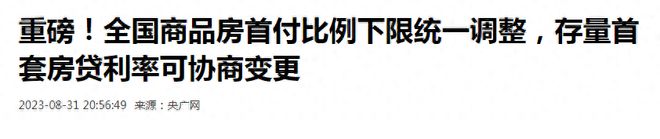

8月31日,中国人民银行、国家金融监督管理总局发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。

两则重磅消息!

一个是,统一全国商业性个人住房贷款最低首付款比例政策下限,首套住房和二套住房商贷最低首付比例政策下限统一为不低于20%和30%。最重要的是,将不再区分实施“限购”城市和不实施“限购”城市。

除首付比例下调将会大幅降低购房门槛外,房贷利率也有了调整,将直接减轻购房负担。二套住房利率政策下限调整为由不低于相应期限贷款市场报价利率(LPR)加60个基点调整为不低于加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。对于符合首套住房贷款利率政策动态调整机制相关条件的城市,还可阶段性下调或取消当地首套住房贷款利率下限。

第二个是,除了要买房的,已经买房的贷款者也迎来了好消息。降低存量房贷利率有了新突破。千呼万唤始出来,终于动真格的了,降低存量房贷利率可为购房者节约利息负担,那这次政策是如何规定的呢?

通知提出自今年9月25日起,存量首套住房商业性个人住房贷款的借款人可向金融机构提出申请,由金融机构新发放贷款置换存量首套商业性个人住房贷款,或协商变更合同约定的利率水平。

符合条件的存量首套住房贷款是指,2023年8月31日前金融机构已发放,已签订合同但未发放的,以及借款人实际住房情况符合所在城市首套住房标准的存量住房商业性个人住房贷款。

看来还是需要购房者主动去申请,也可能意味着你要跟银行谈判,这还是挺难的,没办法,实在不行,你就说提前还房贷。在调整方式上,或者变更合同约定的住房贷款利率加点幅度,或者由银行新发放贷款置换存量贷款。跟以前央行的建议是一样的。

据第一财经称,政策调整后,几千万户、上亿居民的财务负担将会有明显下降,平均降幅大约为0.8个百分点。以100万元、25年期、原利率5.1%的存量房贷为例,假设房贷利率降至4.3%,可节约借款人利息支出每年超5000元,可以减缓提前还贷的欲望,一定程度上也可以带动消费。

存量住房贷款利率的下降,可以降低购房者的利息成本,有利于扩大消费投资。这些好处不多说。对银行而言,看似有所损失,据说,本次存量房贷利率调整将影响商业银行每年利息收入将近1700亿元(35万亿元*0.6*80bp)。

所以,这是双方博弈的结果,不可能都让购房者完全满意,因为银行也是要盈利的。

由于北京上海深圳之外的城市在近些年普遍大幅下调了按揭贷款加点幅度,而北上深基本上没有动,所以,大部分北上深按揭客户首套房贷利率均执行政策下限水平,本次无需调整。

对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。

由于每个购房者跟银行签订的合同不尽相同,利率加点也都不太一样,尤其在不同的城市,房贷总额也会有不同。所以,接下来各行执行也会不一样,具体情况,大家最好还是咨询一下自己贷款的银行,看看能不能下调,以及应该如何下调。

无论是统一下调房贷首付比例,还是下调存量房贷利率,这两个大利好对市场都可以起到积极地刺激作用。由此可见,一些在等待政策才买房的刚性和改善性购房者可以出手了。当然,只是针对合理住房需求者,新政策依然强调了房住不炒的定位,炒房者同样不适合,让你来也不来。

话又说回来,各种利好政策的出台,将会让一些本就打算买房的人的需求得以释放,但由于经济恢复仍然需要时间,还有大批的购房者望着各种利好只能是干着急,并不是利好来了你就买得起房了。

所以,对于有改善倾向的购房者也可以抓住机会,既享受到存量房贷利率调整,也可以利用好新的政策换房。这次政策调整也是基于当前房地产市场供求关系发生重大改变基础上的调整,所以未来市场也不会有太大的起伏。目的依然是稳定,只有经济恢复、大家信心恢复才敢说利好能作用到购房者身上。