真相来了,四大行发布存量房贷利率下调公告,不要再瞎折腾了,每个人都可以节约几百元!

自从月初的时候,我们公布了存量房贷利率的下调,从本月的25号开始执行,那之前就需要去申请,很多朋友特别的兴奋。

当然更多的是担忧是焦虑,因为他们不知道到底如何调整要如何去申请,很多人生怕错过这样的机会,因为啊,申请过后才能够少还几百元啊。

但是我告诉过大家不要焦虑,银行存量房贷利率的下调,每一个人都可以享受,当然前提是你是贷款买房的人,而且是之前买房的人,不是当下要买房的人。

虽然一共有两种方式,但是绝大部分朋友都是按照浮动利率的调整,不需要我们自己去操作可以主动下调。

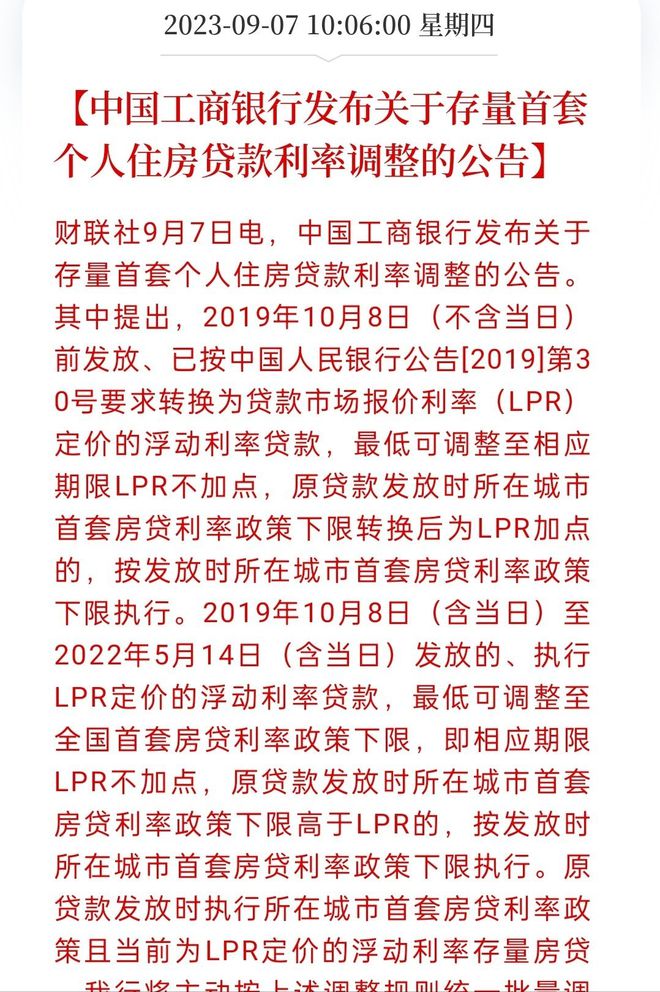

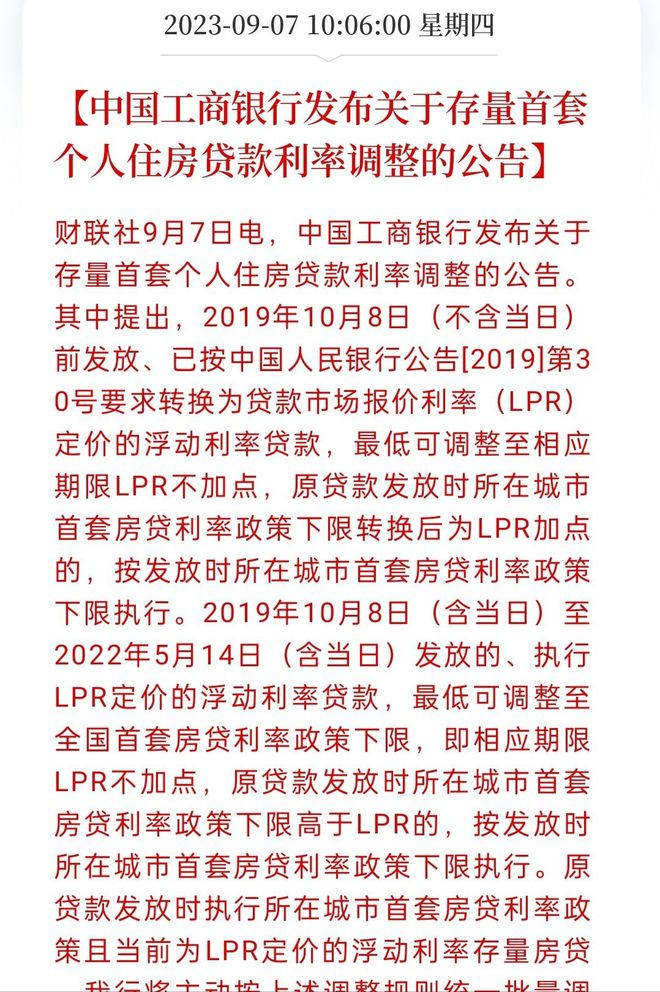

如上图所示,四大行已经公布了存量房贷利率的调整公告,我们就以工商银行发布存量房贷利率的下调公告为准,为大家简单地梳理一下你就知道了。

首先呢,还是有两种调整方式,如果你之前就是LPR浮动利率,那么不需要你去申请,只是分为了三个时间段,不同时间段下调的标准是不一样的,因为每个时间段执行的标准也是不一样的。

比如在2019年10月8日之前发放的贷款,他就会按照要求转换为贷款市场报价利率LPR定价的浮动利率贷款最低可调整至相应期限LPR不加点,因为在10月份之前,LPR还没有开始执行,所以是需要这样去进行调整的。

这个时候原贷款发放时所在城市首套房贷利率政策,下限转换后为LPR加点的,按发放时所在城市首套房贷利率政策下限执行。

如果是2019年10月8日之后的,尤其是到2022年5月14日这一个时间段发放的执行,LPR定价的浮动利率贷款最低可调整至全国首套房贷利率政策下限。

那具体的时间段大家可以找到自己,对应的银行APP看看,后台的公布都有对应的对比每个人都可以下架,而且是批量帮助我们主动下架,不需要我们去申请的,真的是太感谢银行了。

那么还有一种方式就是换代贷,为什么要换代呢?因为当年执行LPR的时候,很多朋友还是不太确定未来利率会出现下降,所以他不喜欢浮动的利率,他害怕利率上涨,它的利率月供也会跟着上涨,所以选择了固定利率不变。

那么这种情况下,不仅仅这两年没有享受到每年一调整的房贷利率下降带来的少还月供,而且这一次操作起来也非常的麻烦,需要重新去还贷。

这一项的话估计就需要我们本人去银行申请了,申请的话就需要很长的一段时间。

所以房贷利率这一块还是要倾听专家的,他们对这些预测还是非常准确的,还好当年我们都是比较明智的选择了浮动利率,因为我们知道房贷利率接下来都是下行的。