10月19日,两市股指跳空低开后震荡下行。截至收盘,沪指跌1.74%,报3005.39点;深成指跌1.65%;创业板指跌1.28%。

盘面上,半导体板块走高,集成电路、光刻胶板块涨幅居前,减肥药板块大跌,新冠特效药、油气板块走低,汽车整车板块回调。

具体来看,半导体板块走高,截至收盘,寒武纪、蓝箭电子20%涨停,晶方科技、新洁能、瑞芯微等多股涨停。

减肥药概念股领跌,双鹭药业、百花医药跌停,金凯生物、翰宇药业等多股跌超10%。

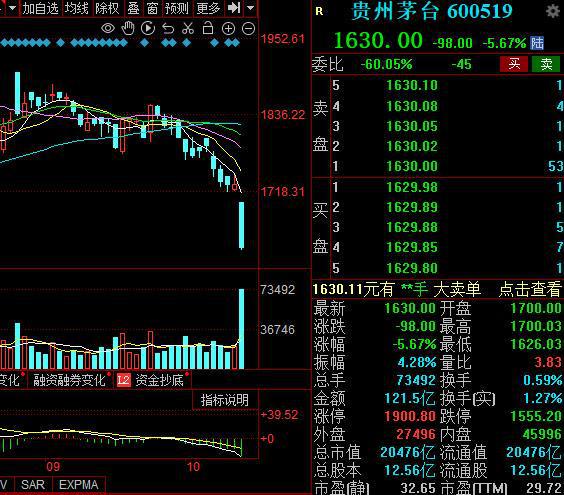

个股方面,贵州茅台跌超5%,创年内盘中最大跌幅,成交额超121亿元;高新发展复牌一字涨停,报17.96元。

【资金流向】

Wind数据显示,北向资金全天大幅净卖出117.04亿元,年内第三次单日减仓超百亿,连续5日净卖出累计近290亿元;日内沪股通净卖出69.73亿元,深股通净卖出47.31亿元。

主力资金尾盘持续净流入电子、有色金属、家用电器等板块,净流出医药生物、银行、食品饮料等板块。

具体到个股来看,寒武纪-U、江特电机、晶方科技获净流入13.83亿元、12.37亿元、8.18亿元;

净流出方面,贵州茅台、赛力斯、双鹭药业分别遭抛售18.07亿元、10.22亿元、8.67亿元。

【机构观点】

中金公司:整体来看,虽然经济整体处于恢复过程中,但三季度GDP的四年复合增速仍低于一季度,且GDP平减指数同比-1.4%,仍然为负且仅较二季度的-1.5%小幅改善,这些都显示经济仍待进一步修复,政策仍需加力。

中信证券:统计局公布的数据略显滞后,预计10月数据将充分反映9月以来需求侧政策发力的效果。但不可否认的是,企业投资热情不断下降,新开工和开发投资增速还有明显下行压力。预计年末市场有望迎来销售的底部,随后政策的重心可能从稳房价转为稳投资。城中村改造和保障性住房建设政策仍然值得紧密关注。

国盛证券:市场情绪底部回暖,注意华为产业链高拥挤度。市场情绪维持低位修复趋势,环比抬升至19%历史分位数水平,其中北上资金是主要驱动。尽管近期北上整体流出,但外资交易盘稳定维持回流状态,驱动情绪底部反弹;其余分项中,股民情绪、量价动能均已见底。另一方面,机构对后市仍持乐观态势,从对市场领先性上看,大盘仍有修复空间。