9月7日,工商银行、农业银行、中国银行、建设银行这四家国有大型银行相继发布了关于存量首套房贷利率调整的公告,包括调整范围、调整规则、调整时间、服务渠道等相关操作细则。

红星新闻记者梳理后发现,此次四大行对LPR贷款调整均按贷款发放时间划分为三个时间段,调整后最低不低于贷款发放时的全国下限。同时,对于符合标准的个人首套住房贷款,客户无需提交申请,银行将统一批量调整。“二套转首套”存量贷款则需要客户主动向银行申请并提供相关材料。如果原来执行固定利率的,则需要先申请转换为LPR定价的浮动贷款利率,再进行调整。

重点1:

利率调整分三个时间段

此次可开展存量房贷利率调整的调整范围应满足:贷款发放时间或合同签订时间在2023年8月31日(含当日)以前;用途为购买住宅的商业性个人住房贷款,包括普通纯商业性个人住房贷款、公积金组合贷款中的商业性个人住房贷款;须为首套个人住房贷款。

四大行公布的信息看,这次存量房贷款利率调整,LPR贷款(即“浮动利率贷款”)主要按三个时间段来划分:

2019年10月7日(含)前发放的,调整后的利率按相应期限(原贷款合同期限)LPR利率执行; 2019年10月8日(含)-2022年5月14日(含)发放的,调整后的利率按全国首套房贷利率政策下限,即相应期限(原贷款合同期限)LPR利率执行; 2022年5月15日(含)-2023年8月31日(含)已发放的或已签订合同但未发放的,调整后的利率按全国首套房贷利率政策下限,即相应期限(原贷款合同期限)LPR-20个基点执行。

若在上述时间段内,贷款所在城市首套住房贷款利率政策下限高于上述调整后拟执行水平,则调整后的利率按相应政策下限执行。

重点2:

二套转首套、固定利率均需申请

为了方便市民,对于符合标准的个人首套房,各家银行将于9月25日集中批量调整,不需要客户主动提交申请,新的利率即日开始执行,此前利息均按原合同利率水平计算。

对于“二套转首套”的客户,则需要主动向银行提交申请。对于原来执行固定利率或人行基准利率的客户,则需要先向银行申请转换为LPR定价的浮动贷款利率,再按照要求进行调整。这三类客户,如果在2023年9月25日至10月22日(含当日)向银行完成申请,银行审批通过后将于10月25日集中调整,调整后于当日起按新的利率执行,此前利息均按原合同利率水平计算。

集中调整后,银行仍可受理存量房贷利率调整申请,但需逐笔审批办理,审批通过后即时进行调整,利率调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。如果现有贷款存在逾期或欠款,则需要结清相关欠款后才能申请调整。

各家银行强调,这次存量房贷款利率的调整,银行不会收取任何费用。调整后的结果或新的还款计划,客户通过手机银行、网上银行、贷款经办行等渠道可以及时查询。如有疑问,可拨打工商银行客服电话95588、农业银行客服电话95599、中国银行客服电话95566、建行客服热线95533或详询贷款经办机构。

举个例子:

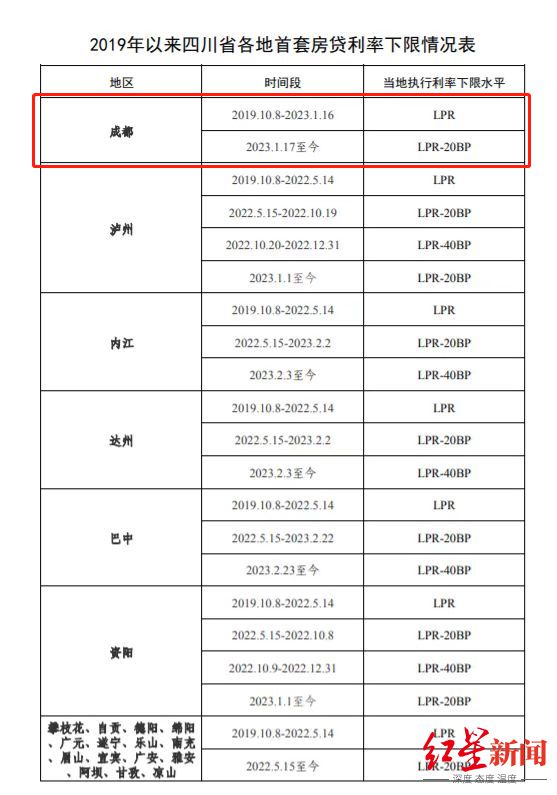

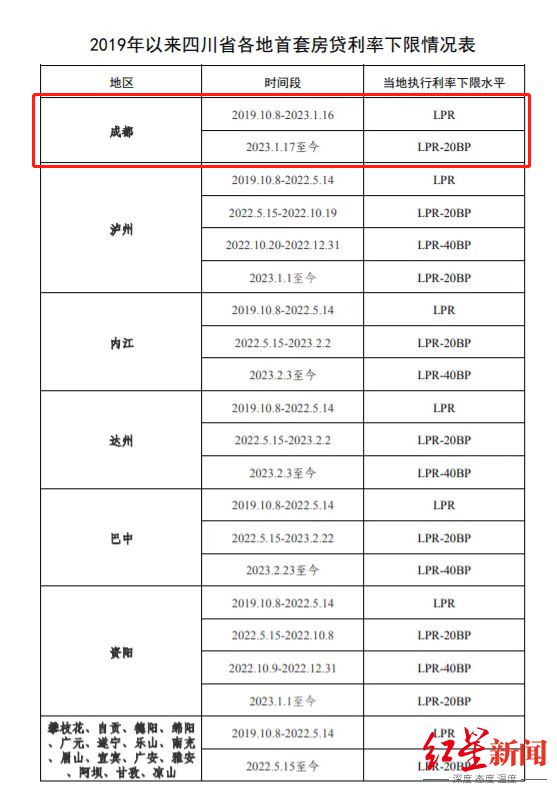

2023年8月31日,人民银行四川省分行公布了2019年以来四川省各地房贷利率下限情况表。

成都市2019年10月8日-2023年1月16日的执行下限为LPR,2023年1月17日至2023年8月31日的执行下限为LPR-20BP(注:1BP=0.01%)。按照四大银行公布的标准,以成都为例,2023年1月16日(含)之前的贷款都将调整为当期的LPR,2023年1月17日(含)-2023年8月31日(含)的贷款则执行当期LPR-20BP的标准。

比如:钟先生在2022年6月贷款买了首套住房,当时执行的利率是5.05%(LPR4.45%+60BP);那么通过调整,他的新利率为4.45%。陈女士于2023年2月贷款买了首套住房,当时执行的利率是4.3%(LPR4.3%+0BP);那么通过调整,她的新利率为4.1%(LPR4.3%-20BP)。

红星新闻记者 杨斌

查看完整公告内容请点击↓

中国工商银行:存量首套个人住房贷款利率调整

中国农业银行关于降低存量首套住房贷款利率有关操作事项的公告

中国银行关于开展存量首套住房贷款利率调整的公告

中国建设银行关于明确存量首套住房贷款利率调整有关具体事项的公告