当地时间9月20日,美联储决定维持当前利率不变,但预计年底前将再次加息。美联储主席鲍威尔继续表示2%的核心通胀目标没有改变,而美国经济可能软着陆。

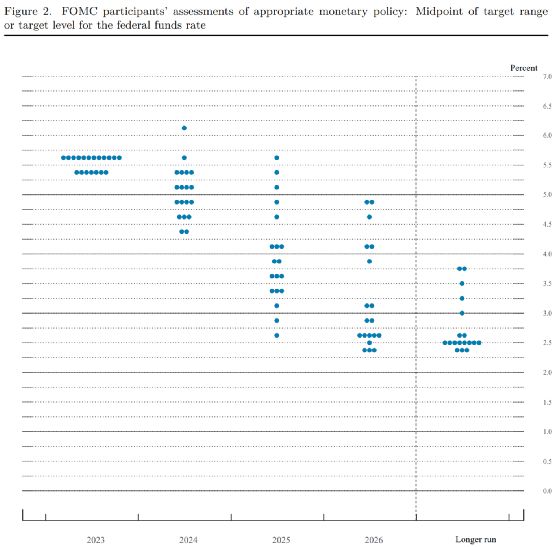

值得注意的是,从点阵图上来看,美联储在2024年之前将实施比此前预期更为紧缩的货币政策,2024年的潜在降息幅度从100基点缩水至50基点。

在鲍威尔讲话后,美股尾盘上演“跳水”行情。

美联储如期暂停加息步伐点阵图显示年内或将再加息一次

美东时间9月20日,美国联邦储备委员会(美联储)宣布,将联邦基金利率目标区间维持在5.25%至5.5%的水平不变,符合市场普遍预期。

在9月19日至20日举行的货币政策例会——联邦公开市场委员会(FOMC)会议上,与会者提交了他们对2023年至2026年以及长期内每年实际国内生产总值(GDP)增长、失业率和通货膨胀的最可能结果的预测。每位与会者的预测都是基于会议时可获得的信息,以及其对适当货币政策的评估——包括联邦基金利率及其长期价值的路径,以及对可能影响经济结果的其他因素的假设。

在FOMC会议后发表的声明表示,最近的指标表明,美国经济活动一直在稳步扩张。近几个月来,就业增长放缓,但仍然强劲,失业率仍然很低。通货膨胀率居高不下。

声明指,美国银行体系健全且具韧性。家庭和企业信贷条件收紧可能会对经济活动、就业和通货膨胀造成压力。这些影响的程度仍不确定。委员会仍然高度关注通胀风险。

声明表示,FOMC寻求在长期内实现最大的就业并将通胀率保持在2%的水平。为了支持这些目标,FOMC决定将联邦基金利率的目标区间维持在5.25%至5.5%。FOMC将继续评估更多信息及其对货币政策的影响。

声明同时指出,在确保货币政策收紧的程度能够将通胀率控制在2%的目标水平的同时,FOMC将考虑货币政策的连续收紧及货币政策对经济活动、通胀及经济与金融发展影响的滞后性。此外,美联储将继续如其先前宣布的计划所述,减少其持有的国债和机构债务以及机构抵押贷款支持证券。并重申FOMC将坚定地致力于将通货膨胀率恢复到2%的目标。

当天,美联储公布了备受金融市场关注的经济预测概要。与6月的概要相比,美联储将今年的实际国内生产总值(GDP)增速预期中值上调了1.1个百分点至2.1%,将今年的通胀预期、核心个人消费支出(PCE)价格指数中值下调了0.2个百分点至3.7%。概要里的加息路径点阵图显示,联邦基金利率到2023年年末预计将达到5.6%,与此前持平;联邦基金利率到2024年年末预计将降至5.1%,较此前上升了0.5个百分点。

美联储主席鲍威尔在货币政策例会后的记者会上说,当前的利率是限制性的,给经济活动、就业和通胀已经带来下行压力。鉴于过去已取得的进展,“我们确实有能力在前进时保持谨慎”。他说,美联储准备在适当的情况下进一步加息,并打算将货币政策保持在限制性水平,直到可以确信通胀正朝着2%的设定目标持续下降。

备受关注的加息路径点阵图显示,美联储今年内有可能再加息一次,将联邦基金利率目标区间提升至5.5%至5.75%。对于2024年的利率水平的判断则出现了较大分歧。

每个阴影圆圈代表每位与会者对美国联邦基金利率目标区间的判断值。此次会议有一位与会者没有提交联邦基金利率的长期预测。

点阵图显示,美联储11月维持利率在5.25%-5.50%区间不变的概率为70.6%,加息25个基点至5.50%-5.75%区间的概率为29.4%。到12月维持利率在5.25%-5.50%区间不变的概率为56.1%,累计加息25个基点至5.50%-5.75%区间的概率为37.9%,累计加息50个基点至5.75%-6.00%区间的概率为6.0%。

自去年3月启动本轮加息周期以来,美联储已累计加息11次。下一次货币政策例会将于10月31日至11月1日举行。

券商火线解读

中金:美国利率或长期停留高位

中金公司研报指出,美联储9月FOMC会议按兵不动,符合预期。官员们大幅上调对今年GDP增长的预测,经济“软着陆”或已成为其基准情形。点阵图保留四季度加息的可能性,明年降息预期被削减50 bp,利率更高更久(high for longer)信号明确。这次会议还传递了一个重要信息,即美联储认为实际中性利率或已抬升,期限溢价扩大也推动了利率上涨。我们认为在多因素叠加下,美国利率或长时间停留高位,市场不宜再留恋终将过去的低利率时代。

中信证券:美联储11月不加息概率仍然较大 首次降息或延后至明年下半年

中信证券研报指出,美联储9月议息会议维持利率不变,符合市场预期。点阵图显示年内加息终点利率仍为5.6%,但相比6月议息会议上调明后年利率目标水平,再次向市场传递“higher for longer”的信号,经济预测则大幅提升今年增长预测。鲍威尔讲话总体中性,注重平衡市场预期,但提及中性利率可能上升。我们维持此前判断,即当前来看,美联储11月不加息的概率仍然较大,但首次降息或延后至明年下半年出现。短期来看,我们预计美元指数和美债利率仍将高位震荡,美股或仍是易跌难涨。

德邦证券:预计美联储难以在2024下半年之前开启降息

德邦证券首席经济学家芦哲分析认为,短期看,大宗商品价格回升、美国汽车制造业工人罢工等均可能给通胀带来上行风险,或再度推升11月加息的概率。中长期看,来自能源、补库、供应链以及需求韧性下的通胀二次抬升的尾部风险意味着降息仍有距离,预计美联储难以在2024下半年之前开启降息。

财通证券:仍有可能出现经济衰退的情况,届时或将被动降息

财通证券宏观首席分析师陈兴认为,加息带来的金融机构资产账面亏损在降息前难以妥善解决,银行业危机并未结束。近期美联储流动性工具用量虽有回落,但仍处高位,现有风险更多聚集在中小银行和非银机构部门。随着限制性利率持续,仍有可能出现经济衰退的情况,届时或将被动降息。

来源:证券时报、中国基金报、中金公司、中信证券、德邦证券、财通证券