文/安娜

8月22日,通威股份公布了其2023年半年度业绩,营业收入实现740.68亿元,同比增长22.15%,归母净利132.70亿元,同增8.56%;

23Q2营收408.24亿元,同增14.50%,环增22.8%;归母净利46.69亿元,同降33.58%,环降45.72%。

公司盈利能力大幅下滑,这背后主要是因为其主营业务光伏硅料价格自高点近半年多时间下跌了将近80%,与之对应的是其股价从去年高点62元已经腰斩。在经历了一轮暴跌后,公司PE也到了历史的低位,PE(TTM)为5.2。

很多股民看到一只股票股价历史涨幅那么高,再看PE这么低,股价也腰斩了,技术上构筑了长达一年的底,再看看基本面又有业绩支撑,是不是就想下手了,后市如果再下跌,是不是觉得估值已经很低了,还能跌到哪去?说不定会咬牙继续补仓,最后说不定就把一只周期股全仓买在了半山腰上。

光伏行业景气度下行。

其实,从2022年下半年开始光伏行业就进入了下行周期。

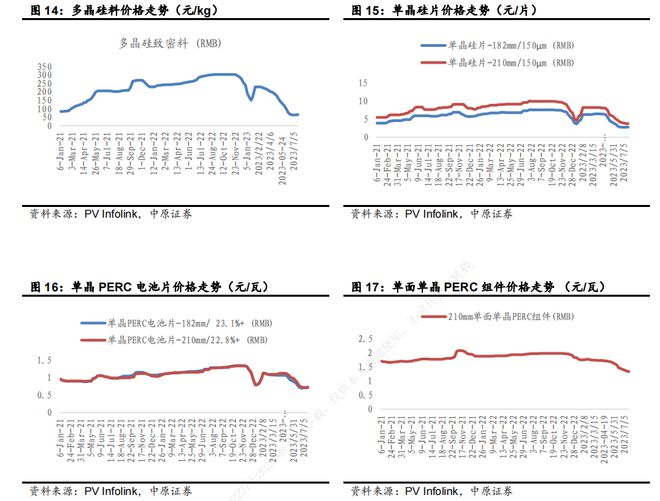

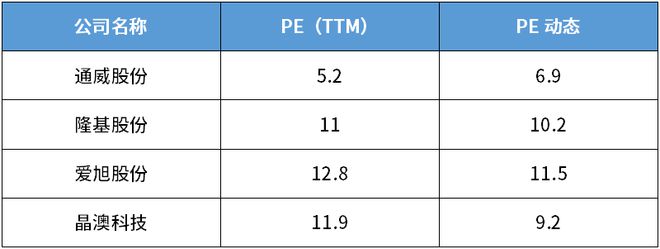

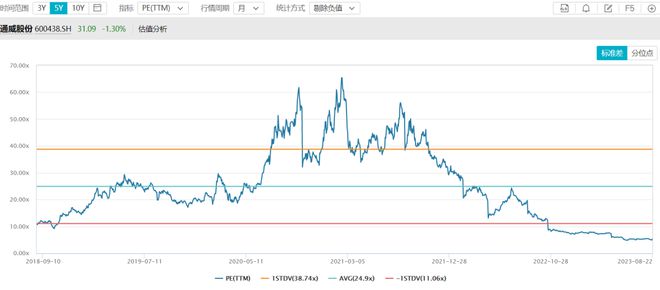

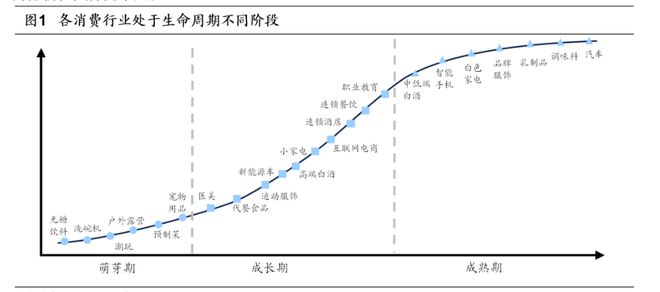

光伏产业链价格从去年下半年开始大幅下跌。

从2022年11月至今,硅料价格从高位的每千克307元迅速暴跌至每千克64元,跌幅高达79.15%。 硅片价格(以182硅片为例)从最高位的每片7.54元下跌至每片2.75元,跌幅高达63.53%。 电池片价格从最高位的1.36元/W下降至0.71元/W,跌幅47.79%。 组件价格从最高位的2.02元/W下降至1.35元/W,跌幅33.17%。

数据来源:PV infolink,中原证券

与之对应的是硅料龙头通威股份股价跌去一半,硅片和组件龙头隆基股价跌去将近65%,大全能源(-48%)、合盛硅业(-75%)等光伏上游行业股价都大幅下跌,此外组件龙头晶澳科技(-56%)、晶科能源(-48%)、天合光能(-62%)等跌幅也比较明显。

电池片环节由于上游成本压力得到缓解,叠加前期签订的订单价格相对较高,22年电池片利润较好,加上电池片环节的新技术Topcon、HJT和ABC的出现,提高了电池的转换效率以及新产能的不断投产,电池片环节的公司股价表现相对较好,比如均达股份、爱旭股份等,不过相较于高点,均达股份也跌幅达到50%,爱旭股份跌幅达到40%。

在经历了一轮暴跌后,光伏行业估值也到了历史的低位。

通威股份PE(TTM)为5.2,隆基绿能11,爱旭股份12.8,晶澳科技11.9。

数据来源:Wind 数据截止8月22日

光伏行业兼具成长性与周期性。

什么是周期股,就是业绩随经济周期而波动的股票,周期股的特征,就是业绩存在周期交替,存在明显的波峰和波谷。

周期股包含哪些行业的股票?

首先,就是大宗商品,比如,煤炭、钢铁、有色、化工这些基础大宗原材料行业,股价会随着大宗商品价格的波动,出现明显的周期特征。 其次,就是受经济扩张和收缩影响明显的房地产、建筑建材、机械等行业。 然后,就是非刚需的商品和服务业,比如酒店航空业。 另外就是大金融行业,比如银行、证券等都不同程度受经济周期的影响。

而光伏行业是一个成长属性和周期属性兼具的制造业。

当产业景气度比较高的时候,新技术龙头因为获得超额利润而获得高溢价,而当产业景气下行、产能过剩的时候,主要体现的是周期属性,产业各环节以周期股估值,因此,历史上光伏股票的估值波动都很剧烈。

以通威股份为例,18年的时候PE将近10倍,2020-2021年PE达到了60倍(受益于能源结构转型,尤其2022年俄乌危机带来的能源危机,光伏海内外需求爆发,光伏产业链价格大涨,按照成长股估值),而2023年以来,其PE又达到了10倍以下(景气度下行,产能过剩,产业链价格大幅下跌,按照周期股估值)。

图片来源:Wind 数据截止8月22日

那现在PE这么低,按照均值回归的理论,是不是可以抄底了呢?

按照均值回归的理论,即默认历史中值为合理估值,行业的高估和低估都会向中值回归,但它忽略了行业本身发展逻辑的变化。

光伏行业从去年下半年开始进入了一个产能过剩、景气度下行的周期,光伏各个产业链可能都要经历“产能过剩—降价去库存—落后产能出清”的过程。

以硅料环节为例,2023年7月份硅料价格已经跌至每千克64元,现在一线硅料企业的综合生产成本在6万/吨左右,已经接近一线硅料企业的综合生产成本。

通威股份作为硅料国内市占率达到30%的龙头,生产成本已降至4万元/吨以内,短期仍具有成本优势。

但是二三线硅料企业,硅料价格可能已经低于其成本,其生产积极性将会明显减弱,并大幅降低开工率,削减产品供给。

在这一轮硅料“价格战”中,具有先进产能的龙头企业的利润将被大幅压缩;而大部分不具备竞争力的产能将面临被淘汰,甚至许多新建产能会被迫停滞,行业洗牌风险加剧。

价格走势与硅料高度一致的硅片也在经历这一过程,从快速下跌到目前缓慢下探,硅片价格还在寻找下一个平衡的低点企稳。

在硅料、硅片下行周期的过程中,原材料成本压力放缓叠加前期签订订单的期货属性,电池和组件环节利润相对可观,但是随着硅料价格企稳,下游价格跟跌甚至打价格战,终端的利润也在回落。

而8月份以来,光伏产业链上游产品(包括工业硅、多晶硅、硅片)价格一改此前的持续下滑走势,出现企稳回升。“我的钢铁网”数据显示,以多晶硅单晶用料为例,8月21日报价72元/千克,自7月21日64元/千克企稳回升以来,已累计上涨11%。

上游硅料价格近期上涨主要原因,东高科技首席主题研究员尹鹏飞认为,一方面,受今年上半年硅片价格持续低迷影响,很多中小厂商压力过大,导致产能关闭,整体供给有所收缩;另一方面,8-10月是光伏装机旺季,终端需求逐步改善,产业链下游积极补库存,推动上游硅料硅片价格企稳回升。

华北地区M6、M10、G12型号硅片价格也分别累计上涨7.41%、18.18%和9.21%。硅片上涨主要由于N型电池片需求大幅提升,TOPCon组件2022年实际扩产约110GW,2023年1-4月扩产约400GW。

未来,硅料、硅片价格是否会继续走强?

尹鹏飞认为,需要从两方面考虑。目前来看,上游的硅料硅片行业整体产能依然过剩,短期回暖是由于供给端部分停产,而非产能不足。库存方面,硅片库存依然较高,未到大规模补库存阶段。不过支撑价格走高只是短期行为,很难持续。从长期来看,整体仍将以震荡整理为主,此外,今年下半年新增规划产能较多,若投产顺利,供应过剩格局可能较难出现根本性扭转,随着开工率回归,继续回到弱势区间的可能偏大。

所以在光伏产业下行周期、产能出清阶段,谁也不知道这个底部能差到何种程度以及这个底部持续多长时间(底不是一个时间点,而是一个区间)。这种低估值行业或者公司,看似估值低,其实多少都有一些缺陷,本质上是高风险高收益,毕竟低估值策略的开山鼻祖格雷厄姆也爆仓破产过。

PE估值方法的适用范围?

从上面光伏行业的分析来看,PE估值方法不适用波动比较大的周期性行业,因为在周期高点的时候低估值(低PE,周期高点净利润达到顶峰,对应的PE就低),周期低点的时候高估值(高PE,周期低点净利润很少,甚至亏损,对应的PE就高),业绩与估值出现相反的波动,即业绩差,但股价从不跌到反涨;业绩好,但股价却从不涨到反跌。

PE市盈率估值方法,是一种估值倍数法,代表了市场愿意给公司多少倍的利润估值。严格地说,估值只有一种方法,就是自由现金流贴现,而PE适用于业绩稳定增长的公司,把未来现金流的增速折算成当前利润的倍数。

比如,食品饮料等弱周期盈利比较稳定的行业。而且PE估值法跟企业所处的生命周期有关。 比如,处于快速成长期的消费股,可以给与比较高的PE,如果市场还没发现,处于低PE阶段,就可以买入,可以赚取估值增长和业绩增长两部分的钱。

而当消费股处于成熟期,业绩稳定阶段,PE会快速回落至行业平均水平,给予合理的估值范围,此阶段的股票就成为价值股,主要赚取估值波动的钱,即低PE时买入,高PE时卖出。

而当公司处于衰退期,公司业绩不断下滑甚至亏损,此阶段就不适合用PE估值,当公司处于萌芽期,公司业绩快速增长,但是由于公司尚处于起步阶段,对于尚未盈利的公司也不适合用PE估值。

资料来源:海通证券研究所

以下几种盈利不稳定的公司不适用于PE估值方法。

像钢铁煤炭有色石油石化工程机械、造纸、猪肉、酒店航空业、房地产行业、银行证券等周期行业不适合使用PE估值法; 另外以研发为核心的公司:业绩不确定性太强,比如创新药、部分高科技公司; 刚刚起步的高成长股:比如云计算中的SaaS企业; 尚未盈利的公司; 多元化经营的公司; 项目类的公司(传统的软件公司)

此外,在使用市盈率估值时候,一般有三种市盈率,PE静态市盈率、滚动市盈率PE(TTM)、PE动态市盈率。

PE静态市盈率为总市值除以上一年度的总利润。这个指标有一定的滞后性,比如2023年3月份的时候,2022年年报还没出来,用2019年的利润就比较滞后了。

PE(TTM)滚动市盈率为总市值除以最近4个季度的总利润,这个指标比静态的市盈率滞后性好一些,但是也只能反应过去。

PE动态市盈率为总市值除以预测今年全年的总利润。这个指标可以反应一部分未来,但是预期总会有差异,对分析师的利润预测水平有一定的要求,对于那些没有机构覆盖的公司或者一两家小机构覆盖的,可能普通投资人就不能用动态市盈率去估值。

最后分享下投资大师彼得林奇和价值投资之父格雷厄姆的抄底名言:

彼得林奇:股市波动的历史规律告诉我们,所有的大跌都会过去,股市永远会涨得更高。历史经验还表明,股市大跌其实是释放风险,创造投资的一次好机会,能以很低的价格买入那些很优秀的公司股票。但抄底并没有那么简单。与其去不断抄底,不断被套,不如等底部出现后再介入不迟。 格雷厄姆:第一,永远不要亏损;第二,永远不要忘记第一条。

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

叶檀财经微信矩阵号

声明:由叶檀财经运营并管理的微信公众号有且仅有叶檀财经、叶檀股市、叶檀楼市、叶檀学堂、叶檀财富、叶檀放心保、檀香之家,上述七个账号,请用户认准上述微信账号。但凡与上述微信账号不一致的公众号均非叶檀财经注册,也并非由叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:安娜编辑:始末

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈