中国基金报记者 米洛

历时8年的全控新华三方案,仍需等待更多时间。

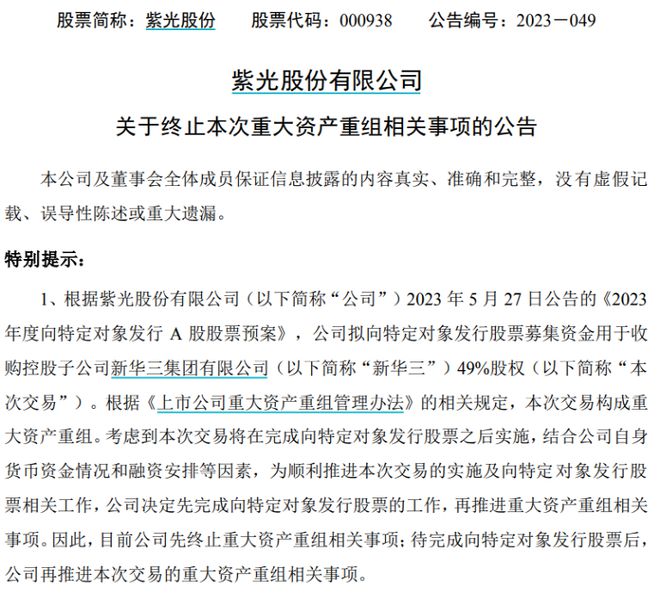

9月24日晚间,紫光股份发布公告称,公司决定先终止收购新华三49%的股权,待定增募资完成后,再推进收购交易。

根据此前公告,紫光股份拟定增募资不超过120亿元,加上自有资金,作价35亿美元(约合246.85亿元)收购新华三49%股权。

对于收购交易终止,紫光股份表示,终止交易不会对交易产生实质性影响,也不涉及定增方案。

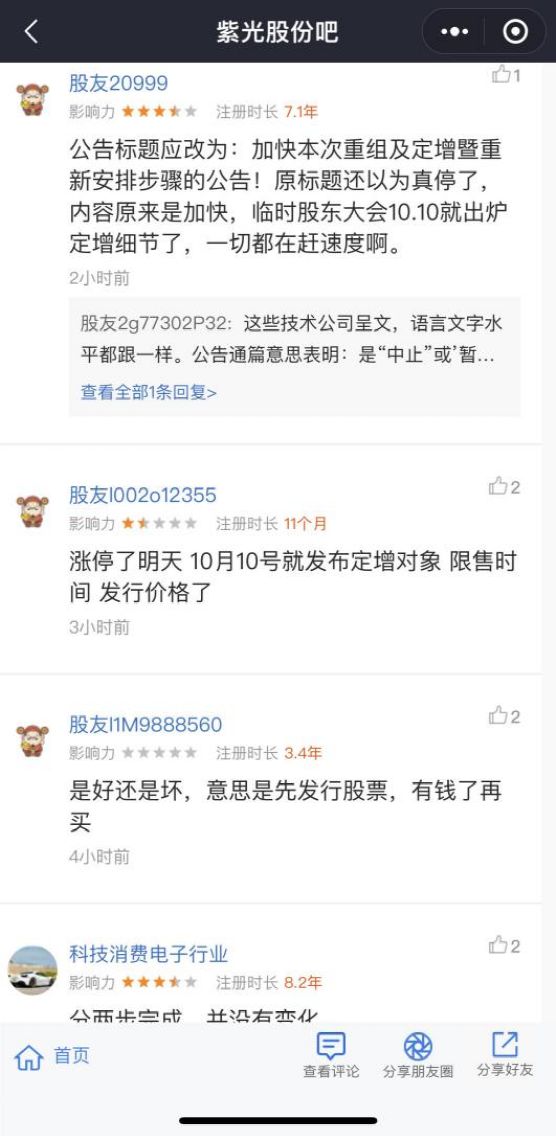

对于这一情况,不少投资者在紫光股份的股吧中热烈讨论,有投资者认为应该理解为“中止”,也有投资者心存担忧。

资料显示,紫光股份是国内ICT设备龙头厂商,今年上半年因AI概念而股价大涨约100%,近期股价有所回落,目前市值约为721亿元。

定增募资120亿元

收购35亿美元股权

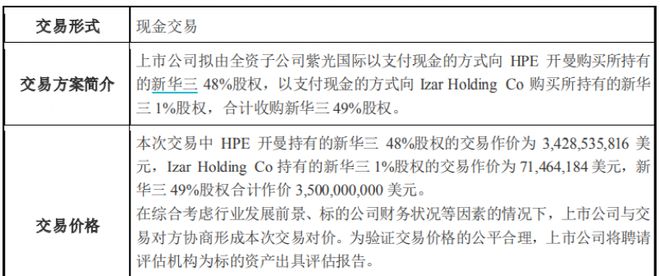

今年5月27日,紫光股份发布定增预案,拟向不超过35名(含)特定对象发行不超过7.15亿股股份(锁定期6个月),募集资金不超过120亿元(含),募资净额将全部用于公司收购新华三集团有限公司(以下简称“新华三”)49%股权。

当日,公司还宣布,拟由全资子公司紫光国际以支付现金的方式,向HPE开曼购买所持有的新华三48%股权,交易作价34.29亿美元;以支付现金的方式向Izar Holding Co购买所持有的新华三1%股权,交易作价7146.42万美元。公司本次合计收购新华三49%股权,合计作价35亿美元。

交易完成后,紫光股份将全控新华三。

这意味着,历时近10年,紫光股份终于有望将新华三全部收入囊中。

早在2015年,紫光股份就宣布,作价209.85亿元收购新华三51%股权,以及紫光数码44%的股权、紫光软件49%的股权。

对于此次有望全控新华三,紫光股份表示,这进一步增强上市公司主营业务的盈利能力,发挥协同效应,优化整体业务布局,提升上市公司抗风险能力,巩固市场优势地位,符合公司战略发展需要。

此次宣布终止收购方案,意味着紫光股份全控新华三的计划或将延后一段时间。

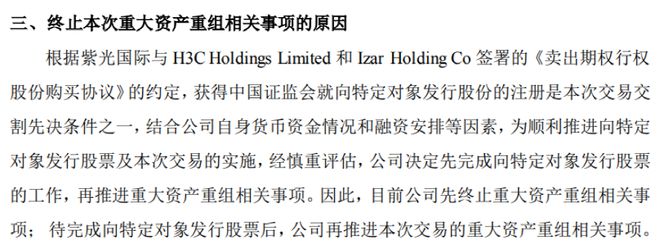

公司表示,根据紫光国际与 H3C Holdings Limited 和 Izar Holding Co 签署的《卖出期权行权

股份购买协议》的约定,获得中国证监会就向特定对象发行股份的注册是本次交易交割先决条件之一。

结合自身货币资金情况和融资安排等因素,紫光股份为顺利推进定增及收购交易的实施,经慎重评估,决定先完成向特定对象发行股票的工作,再推进重大资产重组相关事项。

为何执着全控新华三

资料显示,新华三是国内领先的IT基础架构整体解决方案提供商,是数字化解决方案领导者,其服务器业务还契合了当前的AI热潮。

根据此前发布的收购预案,新华三拥有计算、存储、网络、5G、安全、终端等全方位的数字化基础设施整体能力,提供云计算、大数据、人工智能、工业互联网、信息安全、智能联接、边缘计算等在内的一站式数字化解决方案,以及端到端的技术服务。

根据IDC、Gartner、计世资讯的相关统计数据,2020年至2022年,新华三在中国企业网路由器市场份额分别为30.8%、31.3%、31.8%,保持市场份额第二。同期,新华三在中国以太网交换机市场份额分别为35.0%、35.2%、33.8%,保持市场份额第二;在中国企业级WLAN市场份额分别为31.3%、28.4%、28.0%,连续十四年保持市场份额第一。

而且,新华三拥有当前“炙手可热”的服务器业务。2020年至2022年,新华三在中国X86服务器市场份额分别为15.4%、17.4%、18.0%,保持市场份额第二;在中国存储市场份额分别为11.4%、12.6%、12.5%,持续保持市场份额第二。

此外,新华三在中国安全硬件市场份额位居第二,在中国超融合市场、中国IT统一运维软件市场、中国网络管理软件市场、中国软件定义网络(软件)市场、中国云管理平台市场的份额均位居第一。

在财务数据方面,新华三2021年、2022年、2023年第一季度的营收分别为443.51亿元、498.1亿元、106.42亿元,归母净利润分别为34.34亿元、37.31亿元、6.96亿元。截至一季度末,新华三总资产为330.44亿元,归属于母公司所有者权益合计97.56亿元。

天风证券此前表示,紫光作为ICT行业龙头厂商,有望充分受益于收购新华三后带来的利润增厚以及强化数字经济产业布局实力,核心竞争力突出。

编辑:舰长

审核:木鱼

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)