最近一个多月的政策潮,除了还在推进的降低存量房贷利率外,在我看来根本没有新东西,完全是把问题往后推的短期经济刺激手段。

1

一个多月来,政策密集出台,现在只剩下降存量房贷利率和化解地方债的一揽子举措还没有更具体的细节出台。

单从最新的8月PMI数据看,我们的经济开始边际改善,经济好点就意味着最近一个多月的刺激政策基本告一段落。

回顾这一轮政策潮,笔者整体并不感冒,原因除了没有实质性的大招外,更重要的两点原因是:

1)我们还是没有脱离原来的投资驱动模式;

2)需求不足的根本问题没有得到质的改善,具体表现就是“没有对居民去杠杆”、“没有将一些垃圾资产清理掉”。

先说第一点。

之所以说没有脱离原来模式,主要是因为这一轮政策还是通过放松、鼓励等刺激手段让企业加杠杆投资让居民加杠杆消费来维持整个经济的杠杆不出现塌方。

说白了,还是让特定对象加杠杆的套路。

什么是杠杆?

杠杆在经济学里就是负债,加杠杆就是增加负债。

由于民企投资持续降低,7月甚至负增长,居民提前还贷不断减少负债、去杠杆,导致我们近5个月经济不停收缩,迟迟不见好转。

于是,高层开始布局。

对地方债严控:不能多发新债、通过银行系统化解手里的存量债务。

对企业鼓励:搞座谈会、搞临时性减税、搞民企认知的纠风运动,对外商负面清单放开......只希望企业别停下投资、别去杠杆。

对居民安抚:一边降杠杆一边加杠杆,降低存量房贷利率将居民杠杆转移至银行系统算是对居民降杠杆,“限房不限贷”、降首付比例等鼓励特定群体买房算是对居民加杠杆。

经过这一番操作,我们整个经济体的杠杆率又将迎来一波高潮。

只是这次高层把更多精力放在了企业加杠杆来稳住经济上,但走的还是债务拉动投资的模式。

这让债务拉动投资变得越来越永久化,越来越难以向消费驱动模式转变。

生产多而消费少引发的生产过剩、投资多造成的投资收益不断下降......常见的问题未来还会遇到。

2

除此之外,更重要的是,这次没有对居民去杠杆,没有将一些垃圾资产清理掉。

没有对居民去杠杆,居民的债务负担就下不去,加上这几年居民收入增速也没有上去(2017年到2022年,GDP年增速5.2%,居民收入年增速4.1%),消费不足的问题实际上还在恶化,还在将问题往后推。

原本想着这十来年居民杠杆上升太快了,再加上疫情,政策会考虑财政多背背债让居民缓口气。等经济回到正常轨道,再考虑自己去杠杆。

可是,躺平了3年的居民杠杆率今年却又往上涨了一些。

这无形中就又加重了居民的负担,让未来消费变得更加困难。

最近我就时常想,居民这么高的杠杆率还能不能支撑8月的这轮经济反弹延续下去,会不会出现像今年4月那样因为居民加不动杠杆消费而又临时熄火?

毕竟,消费不接招,生产再火热也白瞎。

另外,这次忍受了巨大经济压力,而政策仅仅是靠提供新资金的方式将部分房企和地方风险转移到银行系统,没有借助于市场将垃圾资产或重组或清理掉。

如此,生产效率就还是上不去,资金还会被无效占用,经济无法高增长居民收入就根本无法得到改变,这又会加剧消费不足对经济的制约。

最近高层成立了民营经济局,但是在我看来,对民营企业最重要的是融资格局发生改变。

只要垃圾资产不被清理,地方(国企)主导资金配置的格局就不会变,民企依赖的资金成本就只会降的更慢,民企的生存环境就没有从根本上得到改善。

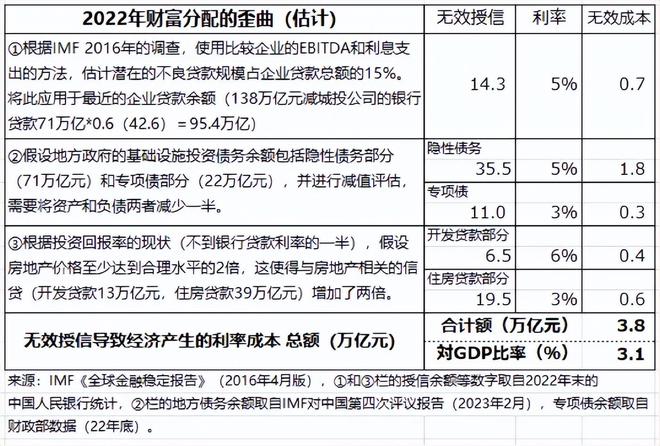

下面这张图是估算垃圾资产产生的经济成本:

据估算,“‘隐性政府担保’让本应淘汰或核销的企业白白付出的利息成本高达3.8万亿元。相当于去年GDP的3.1%的财富转移给了将钱存入金融机构的富有公司和家庭。”

这件事儿的背面是效率很高的民企很可能少了3.8万亿的资金供给缺口,使其融资成本变得更高更容易亏钱。

所以,在我看来这一轮政策没有从这两方面下手是最令人遗憾的事情。

3

历史已经告诉我们,每一轮经济扩张的过程都伴随着居民收入增速跑不赢经济增速(分配问题),外加每一轮游戏又总有人将手里的蛋糕放起来或者转移出去(储蓄问题)而不进行新一轮投资,最终导致经济的齿轮转不动而停下来,转而借助于“外力”来推动!

这次没有改变什么,只是将问题往后推罢了。

所以,以下趋势仍然没有改变:

1)利率越来越低:因为低效投资和过度投资还会继续压低市场的投资收益率从而让利率也跟着走低。

2)通缩才是我们未来最大的敌人:因为需求不足对价格的打击没有消失;

3)财政主导经济:接下来,财政还会迫不得已扩张,扩张程度低经济增速就高不了,扩张程度高经济增速短时间能起来但是又会陷入债务过高而不得不去杠杆收紧地方债。“保经济”和“防风险”左右摇摆让政策的连续性存疑,并主导整个市场情绪。最后的结果只会是财政的杠杆加也得加不加也得加。

4)未来银行系统的风险最需要注意:因为这几年银行吸收了很多垃圾资产,如果经济压力变大资产就会缩水。这也只会让货币政策越来越难以执行,最终也迫不得已走向量化宽松,用央行的手去购买资产来投放货币。实践已经证明,这种模式进去容易退出难。

总之,笔者认为我们需要重新调整政策思路,刺激可以但也别忘了加快行之有效的改革,分配问题、垃圾资产问题、民企环境问题等赶紧推进,否则“低利率、低通胀、低增长”的三低时代将会来临,而这个时代将由财政完全主导。