反向代购时代,内地开始对香港人产生了绝对吸引力,进而促进更多的香港同胞主动了解内地。

正解局出品

最近,深圳市发布了21条促进消费的措施。

引人关注的是,出台了一系列方便香港市民来深圳消费的措施。

这是因为,自今年深圳和香港恢复通关后,越来越多的香港人跑到深圳购物。

从深圳买东西送到香港的“反向代购”,也逐渐兴起起来。

这与以往内地居民去香港买买买,大为不同。

这一变化,有何重要意义?

香港反向代购,顾名思义,就是从深圳买东西送到香港。

因与此前的内地去香港代购不同,故称之为反向代购。

“反向代购”起源于2023年2月,准确地说是2月26日。

当天,一位网名叫“小桥酱酱子”的网友在小红书发帖,声称可以将“一点点(奶茶)代购回香港,并在九龙塘地铁站面交”。

小桥酱酱子的帖子图源:小红书

从该网友的语气和事后她改名来看,她当时应该是开玩笑的,并非真的要代购回香港,但无心插柳柳成荫,这段话迅速击中了潜在的市场需求。

由于两地因疫情限制人员流动长达三年,无论深圳人还是香港人,都被憋坏了,在2月6日全面恢复通关后,人流量就迅速恢复到了疫情前的水平。

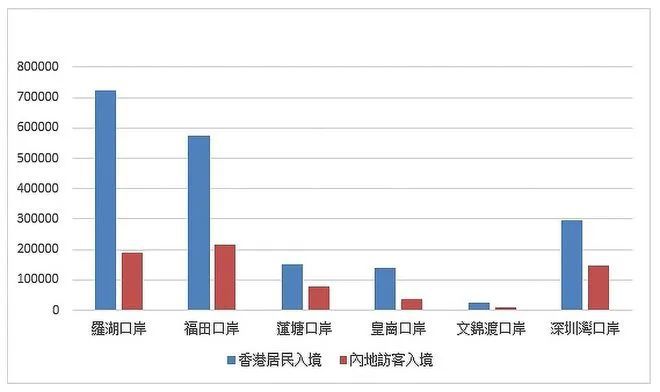

比如5月1日到15日,从福田、罗湖、深圳湾、莲塘、皇岗、文锦渡六大深圳口岸入境香港的内地访客数量约68万人次,日均4.5万。

同期香港人从深圳六大口岸回到香港的人次则高达191万人次,由此反推可以得出平均每天约12.7万港人到深圳。

除了少部分是商务原因,绝大部分都是去消费的。

5月1日到15日六大口岸的出入境人数

在大量港人北上消费的大环境下,“小桥酱酱子”的帖子迅速发酵,“反向代购”正式走红,并形成了市场需求,越来越多的香港人开始从事反向代购业务。

代购的主要商品是奶茶和糕点,奶茶主要包括一点点、喜茶和奈雪的茶,糕点则以鲍师傅为主。

这些都不算夸张,比较夸张的是,有些人会反向代购海底捞,也就是在香港下单,让代购从深圳端着锅过关。

到目前为止,“反向代购”产业链已经成熟,一般代购每件商品收费20%左右,假设一杯奈雪的茶20元,20%的代购费就是4元,总价24元,以此类推。

如果单子多,一趟下来能赚好几百,已经出现了一些依靠“反向代购”实现月入过万的案例。

现在我们在小红书上随手搜索“香港反向代购”或者“深圳代购接单”,能搜到许多帖子。

实际上,不仅是内地这边,在对面香港人的社交媒体上,也能搜到不少“反向代购”的帖子,比如油管上,搜索“反向代购”结果如下:

“反向代购”搜索结果图源:油管

播放量有高有低,高的几十万次,低的几十次,相关的视频并不少,已经形成规模了。

香港TVB对这一现象也进行了专题报道。

TVB的报道

是什么导致了“反向代购”的兴起,仅仅是因为港人被疫情憋坏了,想要报复性消费吗?

“反向代购”兴起,最直接的原因就是在内地消费要划算太多,商品的性价比也高太多。

在香港,受到人工、高额房租等因素的影响,一杯奶茶通常要40元以上,而在内地,20元以下的比比皆是。

定位高档的喜茶和奈雪的茶,前段时间都打起了价格战,推出了大量低20元/杯的新品。

以下面广为流传的照片为例,照片中是两张奈雪的茶的价格表,一张是深圳门店,一张是香港门店。

内地喜茶和香港喜茶的价格对比

可以清晰地看到,同样是霸气草莓,内地这边一杯是19元,到了香港则需要45元,很显然,到内地这边买的话,哪怕加上代购费20%,总价也比45元低得多。

如此巨大的价格差,必然会催生庞大的代购需求,从而形成代购产业链。

但话又说回来,如果仅仅是价格低,并不能产生规模化的反向代购产业,毕竟部分商品,尤其是日常的吃喝类消费品,内地这边价格比香港低也不是一天两天了。

可在过往,却只有零星的反向代购,并不像如今这般,形成庞大的产业链。

关键就在于品牌,有代购需求的商品,通常是品牌类商品,比如以前内地热衷于购买港版iPhone,消费者认的是苹果这个品牌,是在香港买,或者别的地方买并不重要。

这恰恰是内地很长一段时间所缺失的。

我们以奶茶为例,过去内地的奶茶价格的确是比香港低,但在冷萃茶批量崛起前(也就是2014年前),内地并没有成型的奶茶品牌,满大街的奶茶店基本都是大台北或者地下铁,学校对面的大台北,甚至成为了不少人的青春记忆。

大台北珍珠奶茶图源:大鲸社

大台北开得再多,也不会产生品牌效应,内地整个奶茶市场长期处于“有品类而无品牌”的尴尬境地。

这种情况下,自然无法产生“反向代购”需求,毕竟香港人又不是喝不到大台北。

但在2014年后的新消费浪潮中,以喜茶、奈雪的茶为首的冷萃茶崛起,彻底改变了内地奶茶市场“有品类无品牌”的状况,首次打造出了有影响力的奶茶品牌,并通过互联网和线下宣传,成功将影响力延伸到了香港。

有了品牌影响力,才会产生购买需求,但这些品牌要么在香港开店少,很难买到,要么受限于房租等因素,价格太贵,让人难以承受,这时候“反向代购”的需求就产生了。

如果我们仔细观察就会发现,“香港反向代购”的热门商品,从奈雪的茶到鲍师傅,再到海底捞,都是品牌商品,这与过去内地人从香港代购主要买品牌商品,是一样的。

可事情到这里并没有结束。

过去香港的消费品牌比之内地要成熟许多,我们耳熟能详的就有兰芳园、翠华、美心等等。

为什么他们逐渐被内地的品牌赶超了呢?

翠华成立于1967年,兰芳园是1952年,美心是1956年,距今都超过半个世纪了。

从好的一面说,这些品牌经营年份足够长,有历史沉淀,但从坏的方面说,就是在没有新品牌能取代他们,香港市场缺乏活力。

香港缺乏活力的原因,一方面是市场格局的稳固,导致后来者难以冒出,另一方面是增量太小。

新品牌由于体量小、经验不足等缘故,往往难以和老品牌抢夺红海市场,必须有足够的增量,也就是蓝海市场,才能活下来。

增量越大,新品牌就越多,能活下来的也就越多,这是一个定律。

香港的增量是明显不足的,以新消费品牌所在的消费品零售行业为例,香港在2012年到2018年,零售总额仅从571亿美元增长到622亿美元,6年增幅不足10%,其中大部分还是内地游客贡献的,如果只计算香港消费者的话,增幅几乎没有。

香港2012-2018年零售总额图源:香港贸易发展局

2018年已经是香港零售总额的巅峰了,紧接着疫情袭来,香港零售总额大幅下跌,2022年只有3499亿港元,按当年港元兑美元汇率最高点7.8计算,只相当于448.58亿美元,相比巅峰期下滑了27%。

按照香港官方的预测,要想回到2018年的巅峰,保守估计要2025年。

既然增量少,还遭遇疫情的重创,那资本自然倾向于保守,就很难培育出新的消费品牌。

没有新品牌就很难有新的活力,反观内地,2016年零售总额为332316亿,2021年达到了440823亿,尽管受疫情和经济危机即将到来的影响,预期普遍不乐观,但今年回到44万亿规模是大概率的。

2016年到2023年3月社会消费品零售总额统计图源:中商情报网

计算增速的话,年均在5%以上,有些年份甚至超过10%,这也意味着相当大的增量,进而吸引了资本疯狂涌入,给众多新品牌融资,新品牌也通过增量来做大自己。

纵观“反向代购”热门品牌的成立时间我们会发现,这些品牌的成立时间都不长,喜茶成立于2012年,奈雪的茶成立于2015年,泸溪河成立于2013年,鲍师傅虽然是2004年成立的,但真正走红并走出北京是在2017年后,也算是新品牌。

为了在激烈的市场竞争中活下来,新品牌们很愿意进行创新,产品上新都是按天计算的,每年几十个新品是常规做法,当众多品牌都卷起来的时候,行业也就被带着进步了。

一边是停滞不前,一边是不断进步,这才是“反向代购”深层次的原因。

不过客观地说,香港就算自身增量小,也完全可以将重心放在内地市场,别说整个内地的增量,哪怕只是一个广东省的增量,也足够喂饱香港了。

但很遗憾,出于众所周知的原因,香港品牌对内地市场的心态往往是十分别扭的,导致他们错过了发展红利,进而使两者在消费领域拉开了差距。

对于内地来说,从代购到反向代购,意义无疑是重大的。

在代购时代,香港对内地形成了绝对的吸引力,而内地则对香港没有太多的吸引力。

到了反向代购时代,内地开始对香港人产生了绝对吸引力,进而促进更多的香港同胞主动了解内地。

这对未来真正实现“陆港融合”,是大有裨益的。