金价跌了,黄金珠宝企业上市会变难吗?

此前,“零售金价已涨破600元/克”的相关词条冲上了热搜,国内实物黄金价格持续走高。可是就在国庆假期前国内金价跳水,截至9月28日收盘价为446元/克,较9月15日最高480.5元/克跌了34.5元/克,回到了6月份的水平。

事实上,这种下跌的反应速度是慢于国际市场的,国际黄金市场从6月份往后开始向下,目前美国的利率、美债收益率处于高位,持有黄金的成本非常高,有抛售的趋势,黄金价格承压而下跌。但由于国内投资者对于避险资产更加偏好等原因,中国黄金市场出现了逆势上扬的趋势,这种逆势的趋势并未持久。

那么近期金价下跌,是否意味着国内金价重新与国际市场挂钩,跟上国际黄金市场开始向下?

一般来说,珠宝店的零售金价走势和黄金的大盘价息息相关,而在这个档口欲上市的黄金珠宝企业是否会遇到更大的阻力?

近日,梦金园黄金珠宝集团股份有限公司(下称“梦金园”)冲击港股上市,中信证券为独家保荐人。此次港股上市募资所得款用途,梦金园拟用于优化其山东潍坊的生产设施以增强生产能力、扩大和加强公司的特许经营业务以及用于投资信息科技等。

黄金股未来不确定性增加的大背景下,对梦金园来说或许并不是一个好的时间窗口。同时,梦金园毛利率不高,超98%的门店为加盟店,并且研发费用率不足1%。对于业绩开始走下坡路的梦金园来说,挑战或许刚刚开始。

来源:官网

1

黄金不“吸金”

梦金园成立于2000年,主要从事“梦金园”品牌黄金珠宝业务,主营业务为黄金珠宝首饰的设计研发、生产加工、批发零售及品牌加盟。

这是梦金园第三次冲刺资本市场。

一开始,梦金园欲在A股上市。2020年9月,梦金园申请于深交所挂牌上市,后来未获得中国证监会通过。2022年12月,梦金园更换了保荐机构,第二次冲刺A股市场。2023年9月,“为了更好地接触多元化和全球投资者并获得国际认可”,梦金园终止了A股上市之旅,转而在港股上市。

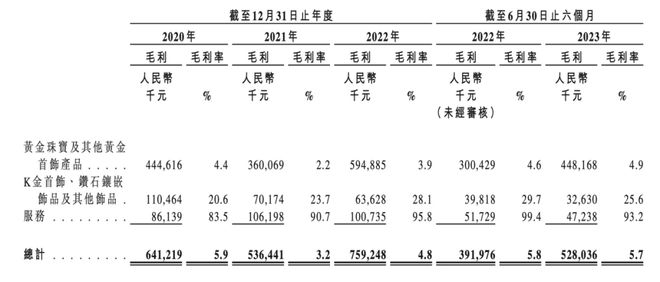

近年来,梦金园的营收规模超百亿,但毛利却不高。

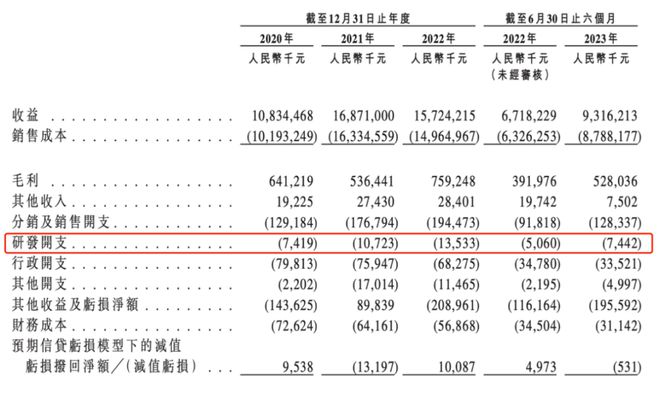

2020年-2022年(下称“报告期”),梦金园的营业收入分别为108.34亿元、168.71亿元、157.24亿元。相应净利润分别为1.74亿元、2.24亿元、1.81亿元,综合毛利率分别为5.9%、3.2%、4.8%。时间线往前,据此前提交的招股书,2017年-2019年,梦金园的营业收入为134.68亿元、140.67亿元和140.89亿元。同期综合毛利率分别为4.39%、4.35%和6.03%。六年的营业规模均超百亿,但毛利率均不足一成。

2019年,梦金园的营业收入大幅下滑。报告期内,2022年业绩也出现了下滑,并且毛利率也总体下降。对此,梦金园在招股书中解释,这是由于金价波动以及销售周期的时间差。

梦金园的毛利率还低于同行龙头企业。报告期内,A股上市公司周大福毛利率分别为29.6%、28.2%、23.4%。周生生的毛利率为25.27%、25.30%、26.30%,老凤祥的毛利率分别为8.18%、7.77%、9.13%。

一方面,这和黄金珠宝企业的业务构成相关。

由于黄金饰品的采购价到售价均相对比较透明,毛利率普遍偏低,据业内分析,黄金的零售毛利率为10%-20%。因此,黄金类产品占比越高的公司通常毛利率越低。报告期内,梦金园来自销售珠宝黄金及其他首饰产品的收益达到94.1%、97.5%及97.9%。

另一方面,低毛利率还和梦金园第一次上市被质疑的加盟商的商业模式相关。

2

依赖加盟商

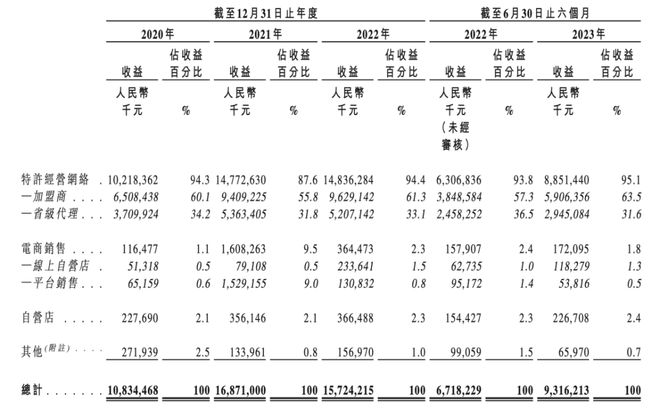

2020年,梦金园申请于深交所挂牌上市,但后来未获得中国证监会通过,在反馈意见中的第十二条,证监会要求其披露加盟商的资质、收入利润、关店率等相关信息。

近些年,梦金园增加了345家门店,其中310家均为加盟店,截至2023年上半年年末,梦金园共有2756家加盟店及35家自营店,总共2791家店,加盟店占比98.75%。据招股书,梦金园大部分的收益也是由加盟商贡献的,报告期内,来自加盟商和省级代理的收益合占总收益的94.3%、87.6%及94.4%。在风险因素中,梦金园也提示了来自加盟商和省级代理的账期风险,报告期内,来自加盟商和省级代理的应收款项分别为0.89亿元、0.98亿元,1.31亿元。

相关人士称,加盟模式使公司能够快速占领市场,然而,对加盟模式的过度依赖可能带来一定的经营风险,若发生加盟商自主撤店停止经营或转换品牌、无法续约店铺租赁合同等情形,公司的经营发展也会受到不利影响。

由于加盟商会按一定比例抽成,加盟模式会进一步压缩企业原本的利润空间,侵蚀利润,使得毛利率下降。

同时,服务和产品质量也会良莠不齐,2021年,河南省市场监督管理局在走访抽查中发现24批次贵金属及仿真饰品不符合标准要求,其中包括镇平县礼梦珠宝行售卖的梦金园珠宝产品。在黑猫投诉平台上,有不少是针对服务人员“不告知克数”、“虚假宣传”的投诉。

加盟商占比过高的连锁反应不止于此。

2020年10月,同样是珠宝首饰行业的周六福IPO被否,证监会质疑加盟商和周六福是否存在实质和潜在的关联关系,是否存在向加盟商提供财务资助或者资金支持的情形。

加盟商收入占比大问题,涉嫌提前压货调节收入。

报告期内,梦金园的存货占流动资产六成左右,分别为17.73亿元、20.49亿元、16.89亿元,占流动资产的62.47%、64.96%及63.09%,并且主要为黄金制成品。

梦金园承认,存货高企和加盟商占比过多有关,梦金园在此前的公告中表示,“为了满足加盟商选货需求,各销售子公司下设的直营展厅需要进行铺货,与同行业多数企业不同,公司销售的饰品主要由自有工厂生产加工,需要储备一定量的原材料满足生产加工需求。”

3

研发占比不足0.1%

值得注意的是,2023年上半年年末,梦金园2791家门店中,有1928家店是位于三线及以下的城市,占总门店的69.1%。在招股书中,梦金园透露,踩中三线城市的消费升级,将国内三线城市及以下作为市场切入点。

瞄准三线城市的并非只有梦金园,在一二线城市黄金珠宝市场逐渐饱和的市场背景下,2018年,周大福就开始推行内地的新城镇计划,通过加盟商开店加速下沉至非一二线城市。据周大福2022年的财报,2022年4月-9月,周大福在三线城市零售点新增169个,在四线城市及其他新增247个。相比之下,一线城市仅127个,三四线城市扩张速度快于头部城市。

打开梦金园的官网,梦金园主打招牌是高纯度黄金,面对头部品牌的三线城市的加盟商攻势,梦金园想要突围,提升研发设计能力对于公司的发展至关重要,但在研发费用上,并未体现出来。报告期内,公司的研发开支分别为741万元、0.11亿元及1.35亿元,其中,主要的成本为员工的薪资,研发费用率为0.07%、0.06%及0.09%,均不足0.1%。

就算是因为卖商标而饱受诟病的周六福,其研发费用率也高于梦金园,分别为0.12%、0.19%、0.35%。

记者 杨雪婷

版式 佘诗婕

编辑 吴鸣洲

1

2

3

4

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。