一、证券市场回顾

同花顺数据显示,上周(10月9日-10月13日,下同),上证综指周内下跌0.72%,收于3088.1点,最高3109.99点;深证成指周内下跌0.41%,收于10068.28点,最高10174.23点;创业板指周内下跌0.36%,收于1996.6点,最高2022.36点。北向资金由前一周的流出175.27亿元降低至流出131.44亿元。在全球市场中,大部分主要指数上涨。纳斯达克综指下跌0.18%,道琼斯工业指数上涨0.79%,标普500上涨0.45%。亚太地区,恒生指数上涨1.87%,日经225指数上涨4.26%。

二、ETF市场表现1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为-0.61%。其中按照不同分类,规模指数中新经济周度收益率最高,为4.88%;行业指数中香港医药周度收益率最高,为3.05%;策略指数中嘉实沪深300红利低波动ETF周度收益率最高,为0.34%;风格指数中大成深证成长40ETF周度收益率最高,为2.33%;主题指数中广发中证全指汽车ETF周度收益率最高,为6.96%。

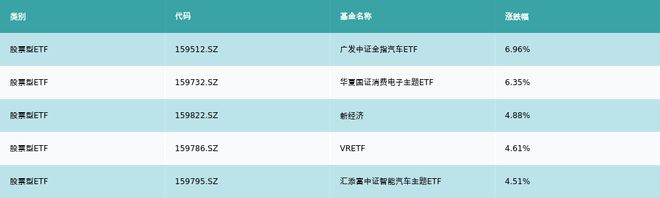

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:广发中证全指汽车ETF(6.96%)、华夏国证消费电子主题ETF(6.35%)、新经济(4.88%)、VRETF(4.61%)、汇添富中证智能汽车主题ETF(4.51%)。详情见下表:

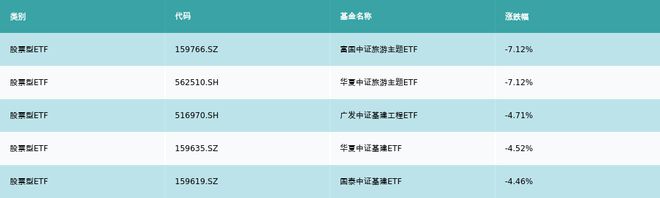

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:富国中证旅游主题ETF(-7.12%)、华夏中证旅游主题ETF(-7.12%)、广发中证基建工程ETF(-4.71%)、华夏中证基建ETF(-4.52%)、国泰中证基建ETF(-4.46%)。详情见下表:

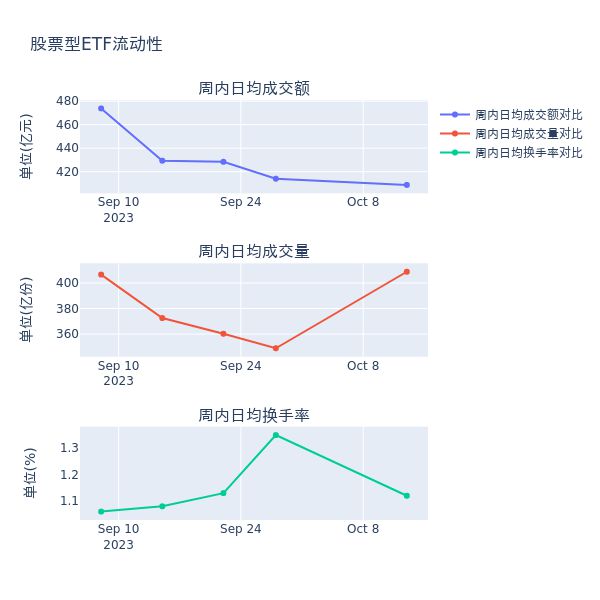

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额减少1.3%,日均成交量增加17.1%,换手率减少0.23%。

4、股票型ETF资金流向

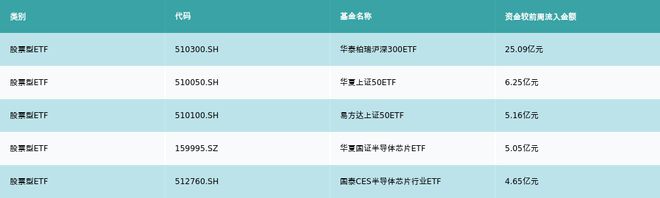

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华泰柏瑞沪深300ETF(流入25.09亿元)、华夏上证50ETF(流入6.25亿元)、易方达上证50ETF(流入5.16亿元)、华夏国证半导体芯片ETF(流入5.05亿元)、国泰CES半导体芯片行业ETF(流入4.65亿元)。详情见下表:

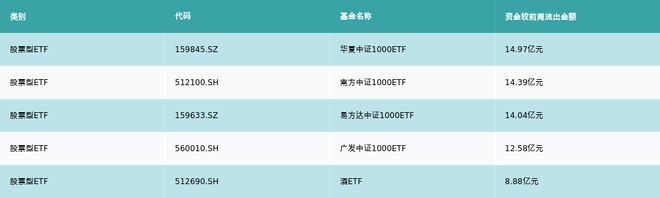

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:华夏中证1000ETF(流出14.97亿元)、南方中证1000ETF(流出14.39亿元)、易方达中证1000ETF(流出14.04亿元)、广发中证1000ETF(流出12.58亿元)、酒ETF(流出8.88亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的445.481亿元提升至454.471亿元,融券余量由前一周的49.289亿份提升至54.027亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为7.13亿元;其中周内融券卖出量最高的ETF为华夏上证科创板50成份ETF,卖出总量为1.01亿份。

四、ETF存量市场情况

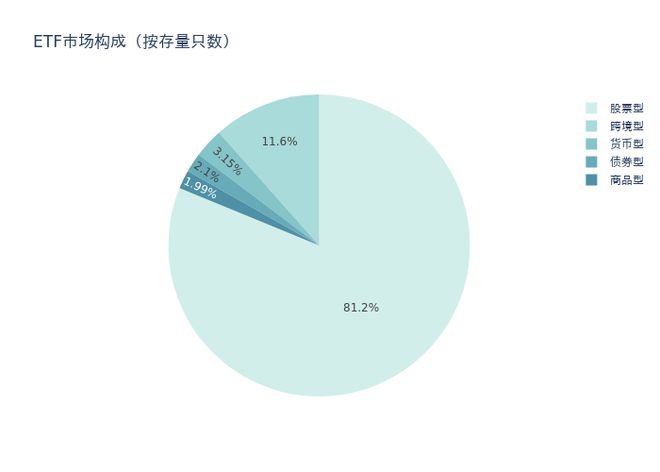

上周市场上存量ETF共计856只,其中股票型ETF695只,债券型ETF18只,货币型ETF27只,商品型ETF17只,跨境型ETF99只。

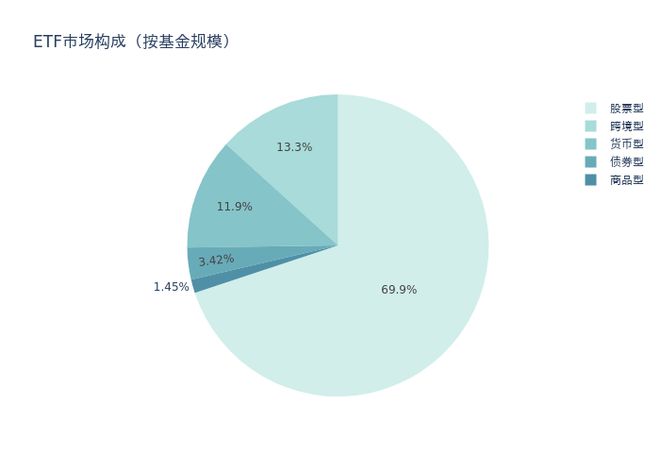

基金规模方面,上周ETF市场总规模达到20130.7亿元,较前一周减少16.71亿元。其中,股票型ETF为14074.2亿元,债券型ETF为688.12亿元,货币型ETF为2398.82亿元,商品型ETF为291.41亿元,跨境型ETF为2678.15亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的81.2%、69.9%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周减少124.17亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为25.09亿元;行业指数中国泰中证800汽车与零部件ETF周度基金规模增幅最高,为1.54亿元;策略指数中景顺长城中证红利低波动100ETF周度基金规模增幅最高,为0.58亿元;风格指数中博时成渝经济圈ETF周度基金规模增幅最高,为0.07亿元;主题指数中华夏国证半导体芯片ETF周度基金规模增幅最高,为5.05亿元。

五、ETF发行与成立

上周无新ETF发行;有2只新ETF成立,为:国泰中证全指集成电路ETF、华夏中证半导体材料设备主题ETF。

六、机构观点①2023年四季度汽车行业景气度将进一步提升

山西证券指出,随着经济稳增长的有利因素不断累积及“银十”传统汽车销售旺季的带动,汽车产销有望继续提升,全年稳健增长的目标将大概率实现。汽车行业目前已步入稳定健康的发展态势,伴随汽车促消费措施不断落地及消费者信心持续恢复,2023年四季度景气度将进一步提升。

②看好2023年第四季度新能源汽车销量爬坡前景

光大证券指出,关注旺季市场表现,新车型储备丰富有望提振销量:9月燃油乘用车零售销量同比-3.0%/环比+5.6%至127.2万辆,批发销量同比-0.2%/环比+12.6%至162.0万辆。我们认为,1)终端补贴优惠+地方性促消费政策持续,叠加季末主机厂冲量因素,燃油车与新能源乘用车销量均环比改善。2)随着汽车传统旺季+新能源新车型周期到来,看好2023年第四季度新能源汽车销量爬坡前景。