“认房不认贷”来了!

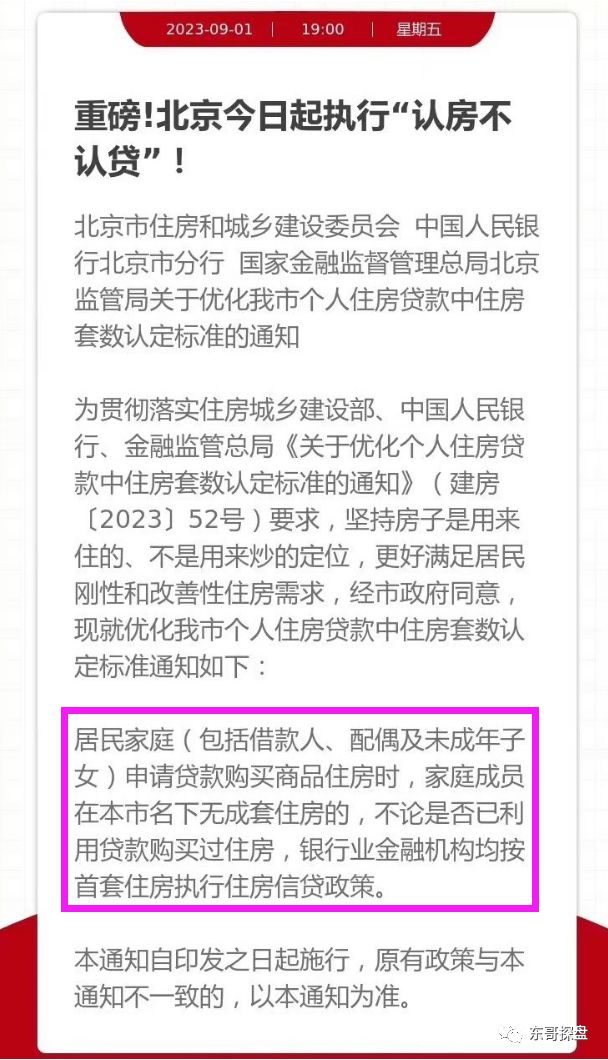

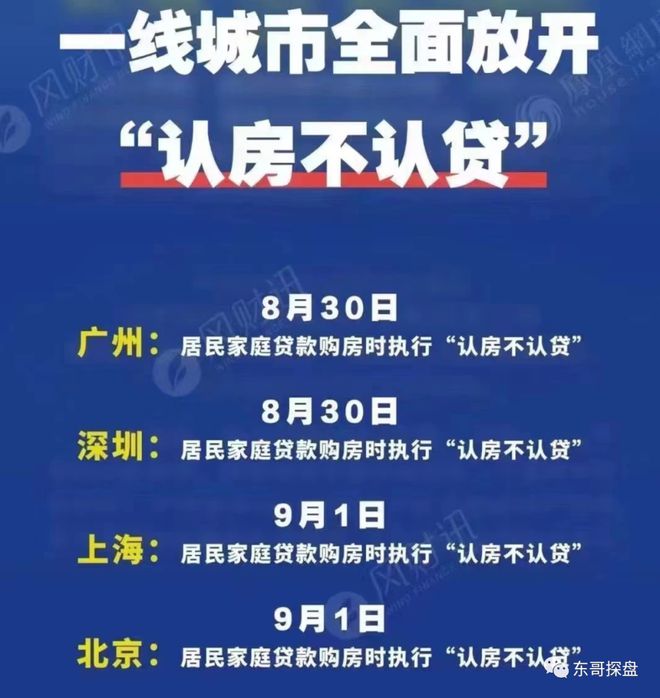

9月1日晚,北京宣布执行“认房不认贷”,自即日起施行。

广州、深圳在8月30日已宣布执行,上海是9月1日早些时间宣布执行。

至此,北上广深四大一线城市都已宣布执行“认房不认贷”政策措施。

除了北上广深之外,过去执行“认房又认贷”的城市还有:

石家庄、宁波、合肥、福州、厦门、青岛、武汉、长沙、重庆、成都、西安等。

这次,基本所有城市全部松绑。

这个一线城市“认房不认贷”的关键点是:

居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,

家庭成员在本市名下无成套住房的,

不论是否已利用贷款购买过住房,

银行业金融机构均按首套住房执行住房信贷政策。

这个一线城市“贷款新政”怎么理解?

1、本市有房+贷款还清=二套房

2、本市有房+贷款没还清=二套房

3、本市没房(或卖掉)+贷款还清=首套房

4、本市没房(或外地有房)+贷款没还清=首套房

通俗理解,就是不论该家庭此前是否使用过商业贷款购房,有没有过贷款记录,只要在购买时家庭所有成员在本市均无住房,即可符合首套房的认定标准,可按首套住房申请住房贷款。

他影响最大的是:

1、很多在这“四大一线城市”有购房资格的人,卖掉当地的小(旧)房子后再买,申请商业贷款时,可以视为首套房标准。

2、你在外地有房子或者有过贷款记录甚至还没还清贷款,现在只要你在这四个城市没房,买新房时也可以按首套房贷款。

这个政策利好在四大一线城市本地无房但在外地有房贷的人,以及本地卖房后再买房的人。

无形中,增加了很多“有效需求”。

因为,首付比例可大幅降低了。

以北京为例,按普宅计算,目前首套房首付比例不低于35%,二套房首付比例不得低于60%。

以一套房子600万总价计算,之前需要首付款360万,现在只需要210万,首付款可以少付150万。

北上广深的很多人,喜大普奔!

据说,当晚北京多个楼盘就跃跃欲试“涨价”,楼市沸腾!

“首套20%二套30%”的诱惑

一线城市的楼市和政策,基本是全国楼市的风向标。

这次,北上广深的楼市松绑,让人们再次看到了上峰的态度。

救市!

要知道,上次一线城市曾执行“认房不认贷”是9年前的2014年9月30日。

救市的政策,不止这一个。

8月31日,中国人民银行网站发布两个重磅通知:

第一个是《中国人民银行 国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知》;

第二个是《中国人民银行 国家金融监督管理总局关于调整优化差别化住房信贷政策的通知》。

前者关于已买房人的利益;后者,关乎新买房人利益。

对于中国房地产市场的新发展,后者威力更大。

政策的核心内容就两段:

1、对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

2、首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。

这个政策,是针对全国所有城市说的。

用词是:不低于。

同时意思是:你可以“首套20%、二套30%”。

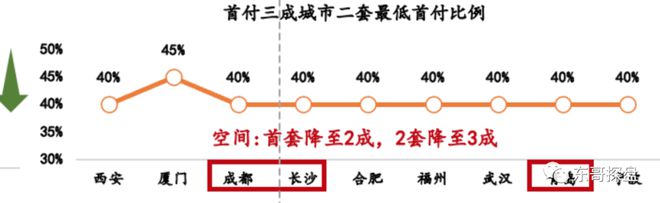

首套和二套住房贷款首付款比例下限分别为20%和30%

这个政策影响最大的是二套房改善人群,特别是一线城市的改善购房者。

放眼全国,

在首套房付款比例方面,

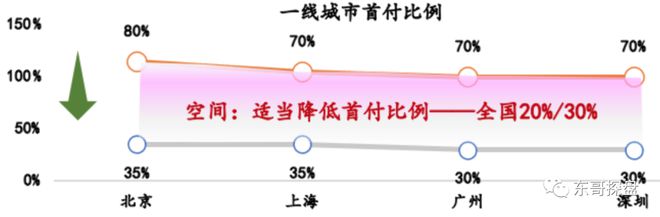

之前北京和上海首付比例最高,均为35%。

其次是广州、深圳、苏州、杭州、三亚等城市,为30%。

其他城市基本都已经早执行20%的首付政策了。

在二套房付款比例方面,

全国20个重点城市二套房首付比例分为80%、70%、40%和30%四档标准。

北京二套房的首付比例最高,最多可达80%;

上海、广州和深圳也高达70%。

截止目前,除很多二线城市开始降首套二套首付比例外,四大一线城市还没明确信息。

如果北上广深开始执行“首套20%、二套30%”,这才是大杀器。

接下来,看他们的表现了。

目前这四兄弟还在观望中。

再说“首套住房商业性个人住房贷款利率政策下限按现行规定执行,二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。”

目前的LPR是4.2%。

各个城市的政策下限不同。

无论如何,未来一段时间的利率也是历史最低了。

譬如,郑州首套贷款利率可以做到3.7%。

按新政策,二套房利率为4.4%。

问题的关键:在实操层面,很容易把二套变成一套贷款。

你懂的。

轰轰烈烈的救市大幕开启

过去的7、8月份,包括郑州楼市,全国各大城市的楼市表现都惨不忍睹。

这次轰轰烈烈的楼市救市大幕刚开启几天,市场已经开始有了变化,市场开始蠢蠢欲动。

我在等待9月份的市场表现。

特别是四大一线城市的楼市表现。

市场的情绪,依然需要从一线城市传导。

我相信上峰这次的态度是明确的:楼市,一定要救起来。

如果9月份楼市还不行,四大一线城市下一步“首套首付20%二套首付30%一定能落实下来”;

如果10月份楼市还不行,四大一线城市下一步限贷松绑;

如果11月份楼市还不行,四大一线城市下一步很可能出“部分区域限购解除”的大招。

总之,就是要让楼市起来。

目前的形势,像极了2008年、2014年。

轰轰烈烈的救市运动,随后而来的就是“成交量”的提升和市场活跃。

量升了,然后就是价涨。

历史没有新鲜事,只是不断重演。

现实会教很多人重新认识这个世界。

我不敢说郑州楼市立马就能“火”起来。

但我敢断定7、8月份已经是“底”。

下一阶段一定是反弹上升。

郑州楼市,如果再有2—3个月的活跃市场表现,很多盘将售罄。

很多片区将无房可买。而新盘又供应不上来。

这不是危言耸听。

如果你经历过2003—2005的周期,

如果你经历过2008—2009的周期,

如果你经历过2014—2016的周期,

你就明白“认房不认贷”+“首套20%二套30%”代表着什么。

我们静观,拭目以待!

话说,你买房了吗?

劝人买房,善莫大焉。

拉人炒股,****。

我是东哥,那个一直“楼市多军”的东哥。

本文完。

备注:本文部分图片和信息来源于网络。文中观点只是作者看法,不构成操作建议。