8月31日,中国人民银行、金融监管总局联合发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。楼市迎来了重大利好……

01 政策解读

继广深等多地落实“认房不认贷”政策后,央行及金管局在昨晚连续发布两条重磅政策:

下调首套和二套房首付比例

中国人民银行、国家金融监督管理总局关于调整优化差别化住房信贷政策的通知:对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。

此政策核心有三点:一是首套房和二套房的首付比例统一下调到20%和30%,不再区分限购和非限购城市;二是贷款利率统一规定为二套房这个不低于LPR加20个基点,首套房不低于LPR减20个基点;三是各地可以因城施策的去执行。

降低存量首套住房贷款利率

中国人民银行、国家金融监督管理总局关于降低存量首套住房贷款利率有关事项的通知,从2023年9月25日期,可申请降低存量首套住房贷款利率。

其中明确提及,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。

新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。新发放的贷款只能用于偿还存量首套住房商业性个人住房贷款,仍纳入商业性个人住房贷款管理。

简单来说,可总结为三点:一是新发放贷款利率由金融机构和借款人所协商;二是加点的幅度不低于原发放房贷所在城市首套房住房贷款利率政策的下限,三是只能用于置换。

为何要降低存量首套住房贷款利率?有关负责同志就政策调整回答提到,近年来我国房地产市场供求关系发生了重大变化,借款人和银行对于有序调整优化资产负债均有诉求。存量住房贷款利率的下降,对借款人来说,可节约利息支出,有利于扩大消费和投资。对银行来说,可有效减少提前还贷现象,减轻对银行利息收入的影响。同时,还可压缩违规使用经营贷、消费贷置换存量住房贷款的空间,减少风险隐患。

新政一出,就有银行迅速响应,农行银行成为首家响应调降存量房贷利率的全国性商业银行。随后中国邮政储蓄银行、招商银行、工商银行、交通银行、建设银行等也迅速发文接受首套存量房贷利率调整申请。

02 专家解读

降首付、降利率的政策能给楼市带来多大的利好呢?多位业内专家发表了意见。

李宇嘉

广东省房协专家咨询委员会委员

广东省住房政策研究中心首席研究员

下调首套、二套房首付比例这项政策与“认房不认贷”形成了一个政策的互补,这两项政策针对群体是不一样的,“认房又认贷”针对是卖一买一的改善型需求,但此项政策主要是对在本地有房想买第二套,同时不想放弃第一套产权的人群有较好的促进作用。

与“认房不认贷”类似,此政策最重大利好热点城市,因为热点城市的二套房首付比例会更高一些,很多三四线城市二套房的首付比例都降到了30%,因此一二线热点城市会更受益于此政策。

另外,加上降低存量首套住房贷款利率,对购房市场形成了一揽子的纾困,主要是降低门槛、降低购房的成本、促进刚需和改善型需求,包括合理的改善和二套房的改善,这些需求对市场需求形成一个激发效应。乐观预计九月以及第四季度对比去年会有比较好的表现,会形成比较明显的增长。

李茂喆

前贝壳研究院广州分院院长

新政降首付、降利率印证了房地产肯定是要救,市场也需要迅速恢复。新政最大程度对于刺激刚需、改善购房作出了让利,基本上不会有比现行政策更宽松的可能了。其能降低刚需、改善购房人群的购房门槛和还贷压力,促进一大波购房需求入市。

对于刚需,首套房的利好要大于二套房。因为目前群众对房价的预期都不高,在有房住的情况下,购置二套房进行改善或者保值增值的普通人会越来越少,更多的会是卖一买一的置换型需求,而且首付比例降的越多就意味着还贷压力更大。

另外对于二手市场的利好要大于新房市场。此前新房市场也存在首付分期的情况,现在再降首付,就不会像二手市场那么敏感。

新政在短期而言肯定会对房地产有一定的促进作用,但想要长期的“高歌猛进”,还是需要在经济面有明显的改善。就业、收入有了保障,才会有更高的消费意愿,不然也只会是因为降低首付而提前消费掉那些原本还不具备购买力的需求。

肖文晓

克而瑞广佛区域首席分析师

本次住房信贷政策调整,对于刚性及改善性住房需求的支持力度都是空前的,如能在全国大范围落地,居民购房需求预期有望得到迅速改善,从而扭转二季度以来市场一路下行的颓势。预期“金九银十”全国楼市供需活跃将会有效提升,一二线城市房价有望率先筑底回稳,成交量复苏回暖可期。

03存量房贷下调能“省”多少

对于广大购房者关心的存量房贷下调,到底能“省”多少,“大伟看楼市”作了详细解读。

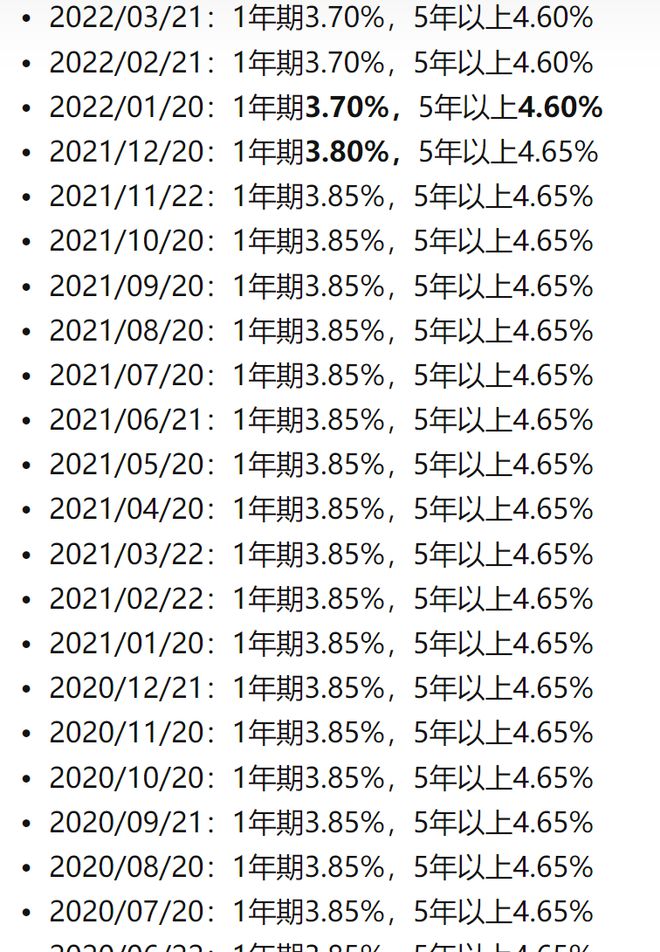

目前首套住房商业性个人住房贷款利率下限已调整为不低于相应期限贷款市场报价利率(LPR)减20个基点。并且自央行、银保监会于1月5日宣布建立首套住房贷款利率政策动态调整机制后,多地纷纷下调首套房贷款利率至4%以下,进入“破4进3”时代,首套房贷款利率最低可至3.6%。

针对存量房贷的要求是借贷双方协商确定,但调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。而在过去几年首套住房贷款利率政策下限基本都是当时的lpr。(2022年5月起,人民银行调整同期商业性个人首套房贷款利率下限至不低于LPR-0.2%)

整体来说,对于存量房贷的购房者,特别是动辄5-6高息的购房者,很可能房贷能降低100个基点以上,但具体的影响依然需要购房者于银行协商。

简单计算,大部分存量房贷发生时最低下限是4.65,购房者基本是按照6左右购房,也就是100万30年,可以月供从5995元每月降低到5156元左右,下调840元左右。(注:北京等大城市因为加点没有明显调整,所以没有影响。)

来源:本文部份内容来自公众号“大伟看楼市”

(封面来源于网络,如有侵权,告知立删)