大家好呀,我是邓姐姐。

最近大家的心,都被降存量房贷所牵动。

我被各种问题狂轰乱炸:

有的问,公寓能不能降?

之前买第二套房,按二套利率贷款,后来卖了第一套能不能降?

还有的问,固定房贷利率能不能降?

公积金贷款、组合贷能不能降?

满脑子的回声,都是降降降。

这两天刚好有不少银行,率先官宣路透回应。

比如据我不完全发现,就有建行、工行、光大银行、邮储银行。

今天来要点提炼汇总一下,让大家心里先有个底。

共分成三个板块展开——

首套房贷认定问题、利率问题、实操问题。

关于「首套房贷认定」问题。

1)只要是符合办贷款的城市首套住房标准,都可以认定为首套房贷。

比如最简单的情况。

单身的你,或已婚的家庭,名下只有一套房。

复杂点的,是多个城市有房。

如果之前你的城市当时施行“认房又认贷”,导致房子按二套房办的贷款利率。

现在只要执行了“认房不认贷”政策,也可以按首套执行。

2)之前买第二套房,按二套利率贷款,后来卖了第一套能不能降?

我就是这种情况。

置换的时候自己的房子还没卖掉,就先把看中的房子买下来了。

因为担心被别人抢先,只好硬着头皮按二套利率贷款。

利息贵了不少呐。

现在如果所在城市政策,房子可以被认定为首套房,

比如按广州最新认房不认贷政策,我的房子可以认定为首套。

那就能初步认为,我的贷款符合存量房贷调降条件。

还是挺期待的。

3)公寓能不能降?

根据工行官方的说法,公寓商贷不降。

商业用房(含商住两用房)等非住宅型房贷,都不属于这次存量房贷利率调降的范围。

莫得办法。

关于「房贷利率」的问题。

1)固定利率能不能降?

据光大银行官方的说法,符合首套房贷的条件下。

固定利率的客户,可以申请降低首套房贷利率。

调整后,利率类型仍旧是固定利率。

无法变成LPR利率,以后LPR调降对固定利率没影响。

2)公积金贷款、组合贷能不能降?

公积金贷款,以及组合贷中的公积金贷款部分不能降。

公积金贷款利率,是由央行直接调整的。

比如去年10月,央行把五年以上公积金利率,从3.25%下调到3.1%。

从今年1月开始,有公积金贷款的小伙伴,就已经享受到了。

而公积金贷款中的商贷部分,符合条件的可以单独调整利率。

也能减少一些月供。

说白了存量房贷调降主要针对的是——

被认定为首套住宅的商业房贷。

3)利率怎么降?

现在的房贷利率组成,是LPR+基点。

光大银行按央行的通知解释——

调整后的利率,不能低于原贷款发放时,所在城市首套房贷政策下限。

我的理解是,不管我2021年办的首套房贷怎么调降。

都不会低于2021年时,广州的首套房贷政策下限4.65%。

比如现在我的房贷是4.75%,最低也就降到4.65%。

不同省市区域,不同个人,情况都可能不同。

(以银行实际公布为准哦)

关于「实际操作」的问题

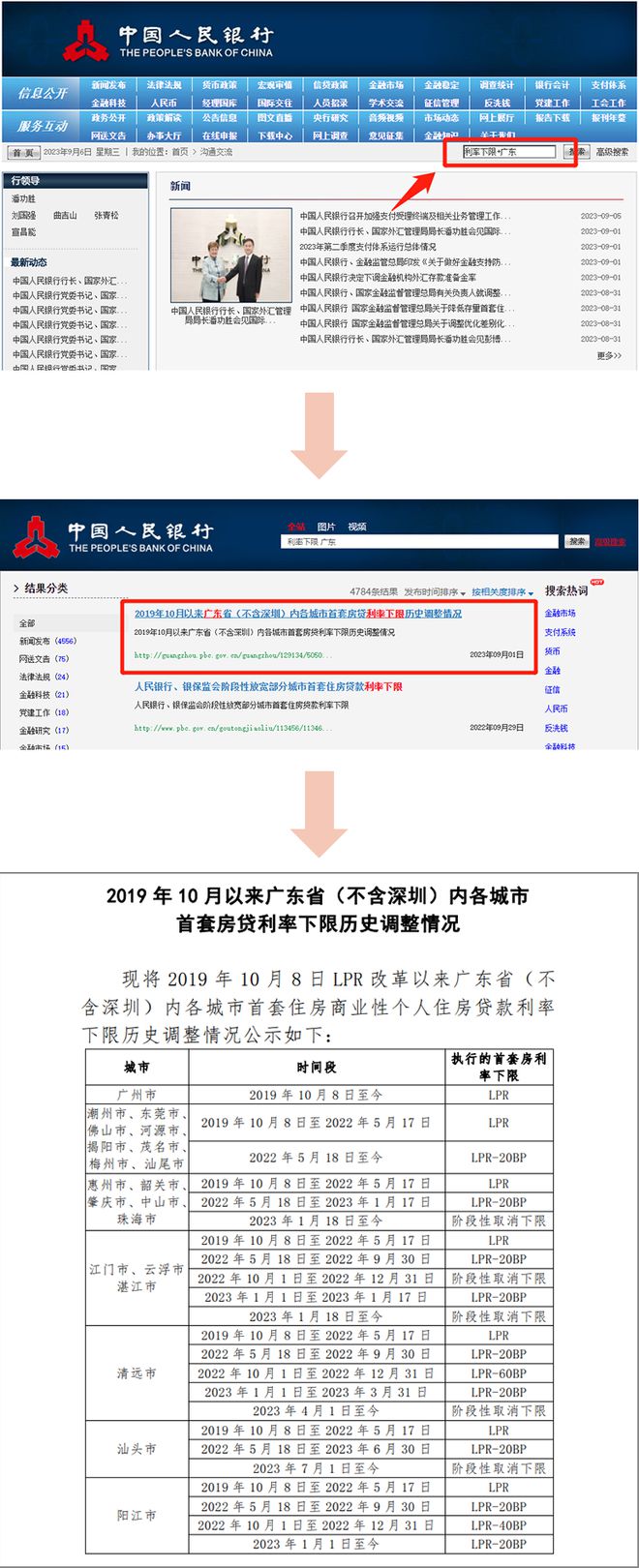

1)利率政策下限,怎么查找?

这是最多人问到的问题。

可以在中国人民银行官网查询,对应时间的首套房贷政策下限。

我举个栗子。

打开中国人民银行官网,www.pbc.gov.cn/

在搜索栏里输入:利率下限+省份

就可以查看和下载,省份内各地的首套房贷利率下限历史。

2)应该怎么申请办理利率调降?

工行的说法是,暂定于9月25日开放线上线下服务渠道。

猜测应该许多人用手机,在家就可以完成申请。

3)新发放贷款、协商变更利率,选哪种?

新发放贷款,意思是由原贷款银行新发放一笔贷款,用来置换之前的房贷。

协商变更合同利率,直接协商一个更低的房贷利率水平。

它俩调整利率的结果,没有孰优孰劣。

怎么方便怎么来。

银行主要会采取变更合同利率的方式,操作起来更方便。

而新发放贷款,相当于重新办一次房贷。

可能就免不了去银行柜台办理了。

期待9月25日那天,正式开启申请到来~

PS.

今天易瑞转债上市,表现还不赖。

开盘130元涨停!

祝贺中签的小伙伴,可以加鸡腿了。

还没中签的非酋也别气馁,周五有一只打新别忘啦。

点“在看”,锦鲤附体!

本文文字原创,皆为交流探讨之用。投资有风险入市需谨慎。部分图片来源网络,版权归原作者所有,侵删。

点在看锦鲤附体!