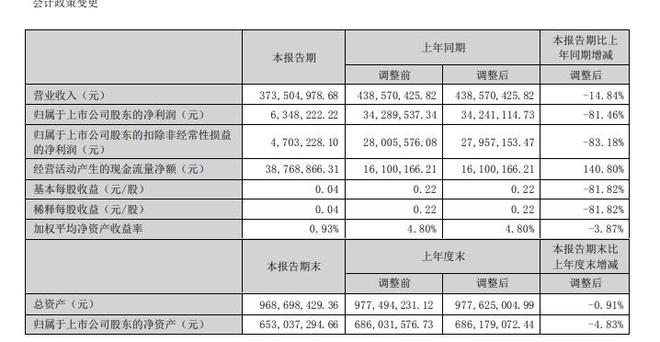

中新经纬8月29日电 张小泉29日晚间披露2023年半年度报告,上半年实现营业收入3.74亿元,同比下降14.84%;归属于上市公司股东的净利润634.82万元,同比下降81.46%。

张小泉半年报截图

对于业绩大幅下滑,张小泉表示,2023年上半年,国内宏观经济整体呈现弱复苏态势,公司快速调整具体经营部署,强化各项经营管理工作的有序推进,但受到国内生活五金消费品市场需求收缩、消费预期转弱和复杂国际环境的影响,以及去年品牌舆情事件余波扰动,公司今年上半年业绩出现一定幅度下滑。

张小泉在半年报中称,2023年上半年公司整体经营业绩未达预期,并进一步分析主要原因表示:

(1)上半年产品更新不及预期。根据公司战略,今年公司开始执行产品整体更新换代计划,以推动公司产品中高端化、系列化。自年初开始公司连续开发了大师印系列、流线几何系列等中高端系列化产品。但由于国内消费大环境的变化,虽然公司通过线上系列宣传、线下新品发布会等多种手段加大推广力度和广度,新产品的销售仍未达预期。

(2)终端销售均价区间下移。在消费预期减弱的行业趋势背景下,公司产品销售结构出现部分向中低端转移的现象,尤其在线上零售以及线上代销渠道中表现更为明显,导致公司客单价、毛利率均出现一定幅度的下滑。

(3)公司管理架构、管理模式及管理人员调整尚未形成有效合力。为了有效推行公司战略,公司自2022年四季度开始,对管理架构进行部分优化调整,同时推进管理模式数字化,并引进中高端管理人员,以期为公司未来发展蓄力,但由于尚处于磨合阶段,管理效率未达最优,对公司经营业绩的提升效果暂不明显。

主营业务方面,半年报显示,公司的刀剪具和厨房五金毛利率较上年同期均呈现下滑态势。

具体来看,上半年公司主营业务收入37003.64万元,占营业收入的99.07%;其中刀剪具类目上半年实现收入24067.75万元,同比下降15.02%,毛利率下滑4.10%;厨房五金类目实现收入9012.23万元,同比下降13.27%,毛利率下滑4.92%;家居五金类目实现收入3888.45万元,同比增长2.18%,毛利率增长1.32%。

提及面临的风险,张小泉指出,如果舆情管理不当,会造成股价波动、公司声誉受损以及经济损失。公司将持续加强日常舆情监测预警和分析,建立健全应急管理机制和公关能力,提升运用法律手段保护公司的应对能力,努力保护好民族品牌“张小泉”。

资料显示,张小泉主营业务是现代生活五金用品的设计、研发、生产及销售。公司的主要产品包括剪具、刀具、套刀剪组合和其他生活家居用品。

二级市场上,张小泉29日收涨4.02%,报15.26元,目前公司总市值23.81亿元。(中新经纬APP)

【编辑:郭晋嘉】