本月楼市政策聚焦

中央打出房地产政策松绑组合拳,地方宽松调控再加码

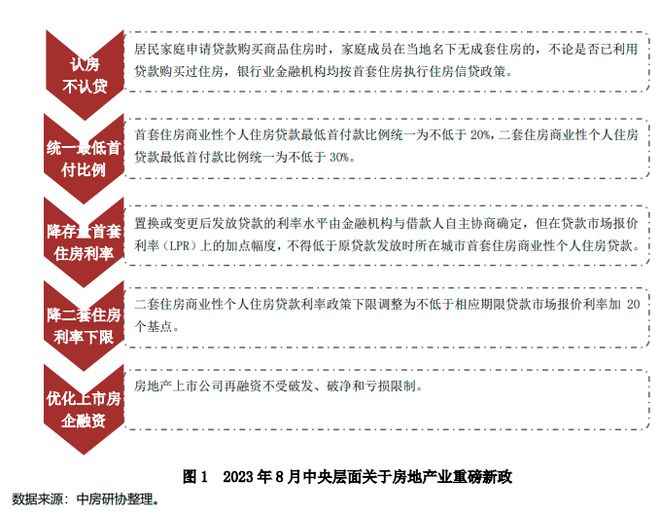

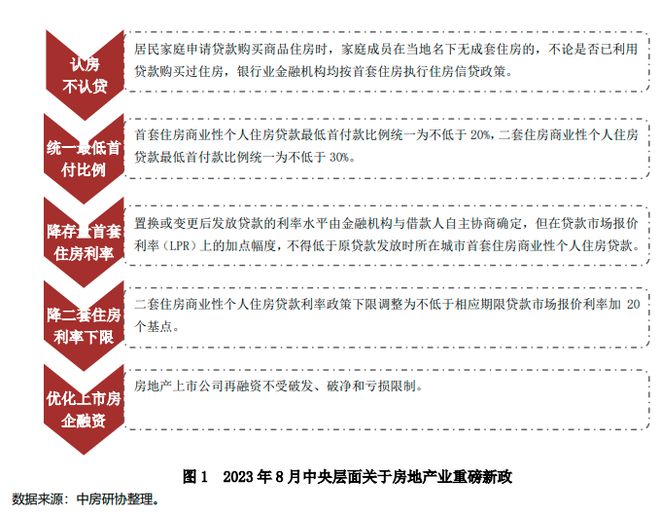

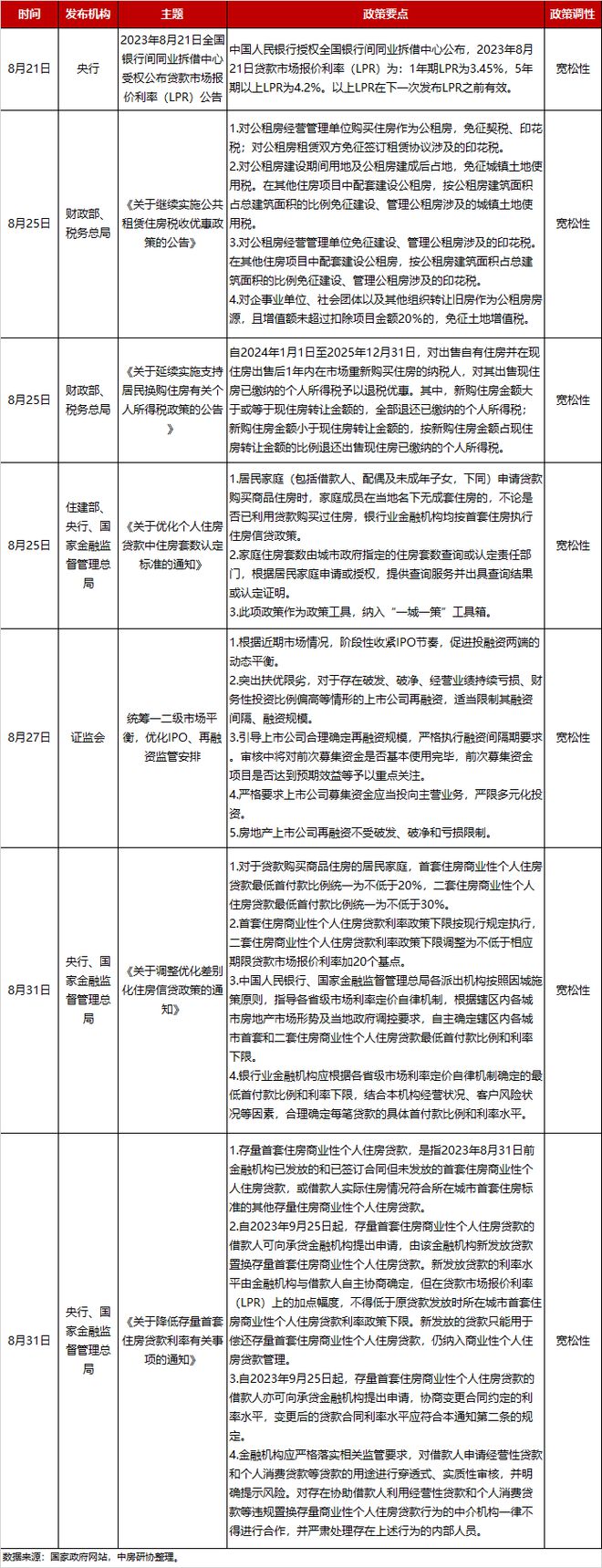

2023年8月,我国房地产政策再迎重磅宽松利好。中央层面,住建部、央行、国家金融监督管理总局将“认房不认贷”纳入“一城一策”政策工具箱,央行、国家金融监督管理总局提出统一首套房和二套房最低首付比例、下调二套房商业贷款利率下限、降低存量首套住房商业贷款利率,财政部、税务总局明确延续实施支持居民换购住房退税政策和公共租赁住房税收优惠政策,证监会特许房地产上市公司再融资不受破发、破净和亏损限制等。

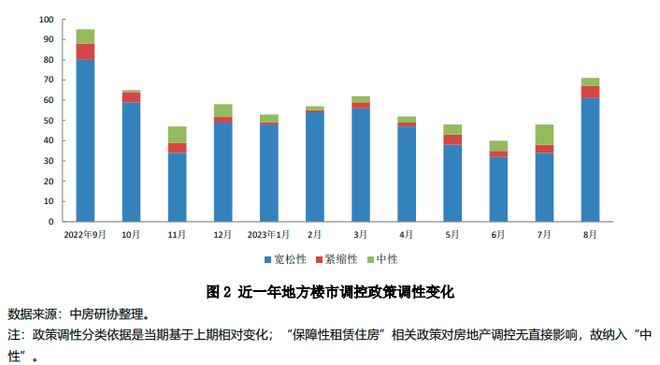

地方层面,本月地方出台房地产调控政策71条,为2023年新高。其中,宽松性政策61条,中性政策4条,紧缩性政策6条,宽松性政策占比超过85%。从政策内容来看,以降首付比例、降房贷利率、“认房不认贷”等为核心的行政调控和以上调最高贷款额度、放宽提取条件、扩大支持范围等为核心的公积金支持是地方政策主要发力点。本期报告主要对8月房地产行业政策进行梳理,并作解析。

中央政策:打出“认房不认贷”、降首付、降利率等政策组合拳

1. 政策跟踪

2. 政策小结

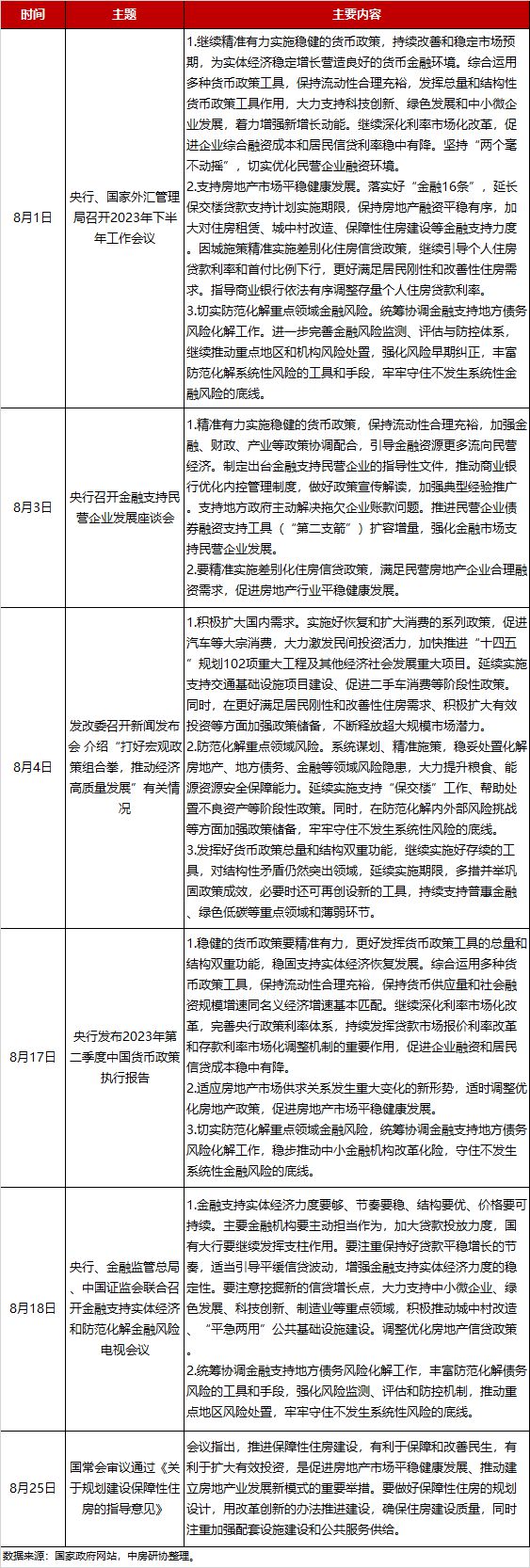

8月,流动性呈现先松后紧。公开市场操作方面,央行小幅超额续作MLF 4010亿元,逆回购净投放11710亿元,创年内新高。但受税期阶段性扰动、地方债发行节奏加快、汇率持续走低等多因素影响,资金面总体维持紧平衡状态。在资金利率方面,上半月DR007均值仅为1.73%,但在8月OMO与MLF利率分别下调10BP、15BP后,下半月均值升至1.97%,明显高于降息后1.8%的政策利率。LPR方面,1年期LPR下调10BP至3.45%,5年期以上LPR维持4.20%不变。

在房地产方面,继7月底中央政治局定调“我国房地产市场供求关系发生重大变化,适时调整优化房地产政策”之后,本月中央层面发布多项重磅新政。主要包括:住建部、央行、国家金融监督管理总局提出加快落实“认房不认贷”,并将此政策纳入“一城一策”工具箱;证监会明确房地产上市公司再融资不受破发、破净和亏损限制;央行、国家金融监督管理总局统一首套房和二套房最低首付比例、降低二套房商业贷款利率下限40个基点、降低存量首套住房贷款利率;财政部、税务总局发文明确,继续实施支持居民换购住房有关个人所得税政策,继续实施公共租赁住房税收优惠政策等。

地方政策:宽松调控再提速,优化住房信贷和强化公积金支持是两大重要抓手

1. 宽松性政策

(1)行政干预政策

(2)公积金政策

(3)人口人才政策

(4)其他政策

2. 中性政策

(1) 住房保障政策

(2) 其他政策

3. 紧缩性政策

(1) 市场监管政策

4. 政策小结

地方宽松调控节奏再提速,政策出台次数创年内新高

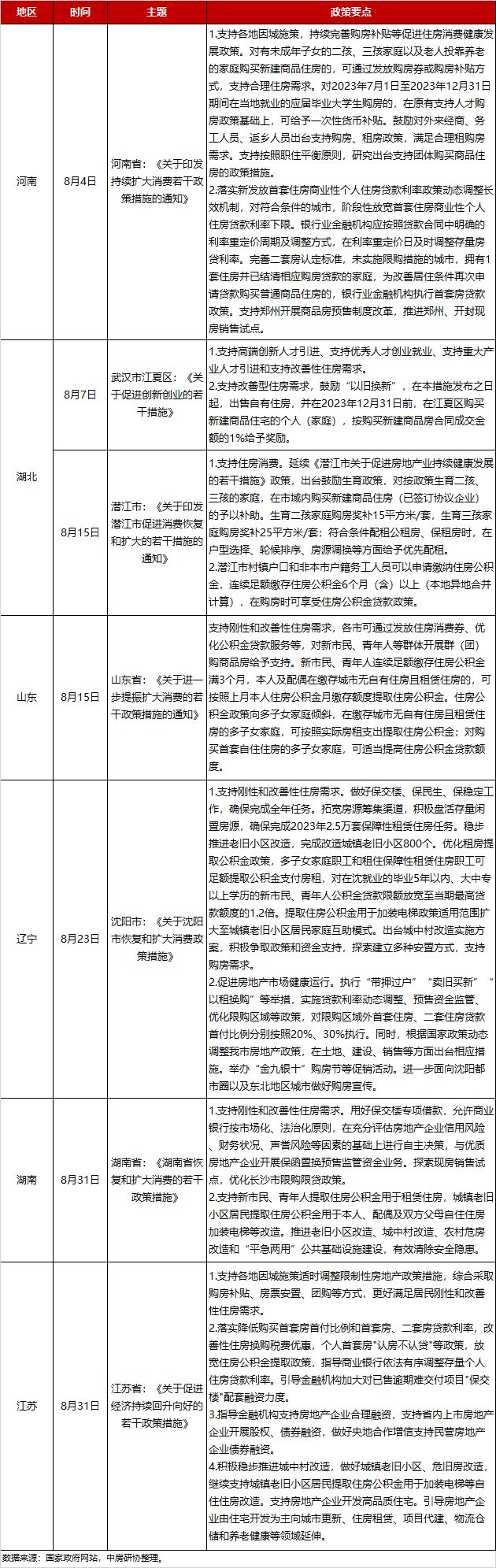

中房研协测评研究中心监测统计,2023年8月,地方出台房地产调控政策71条,为今年以来新高。其中,宽松性政策61条,内容主要涉及优化住房信贷政策、加大公积金住房贷款支持、发放购房财税补贴、推行房票安置、优化房企预售监管、支持房企合理融资需求等;中性政策4条,内容主要涉及保障性租赁住房筹集和管理;紧缩性政策6条,内容主要涉及房地产市场秩序整治、商品房预售资金监管和自建房安全管理等。总的来说,在7月底中央政治局会议定调及8月重磅新政频出背景下,地方宽松调控节奏再度提速,以降首付比例、降房贷利率、“认房不认贷”等为核心的行政调控和以上调最高贷款额度、放宽提取条件、扩大支持范围等为核心的公积金支持是地方提振楼市的主要举措。

行政干预核心举措包括“认房不认贷”、发放购房财税补贴、推行货币化安置或房票安置等

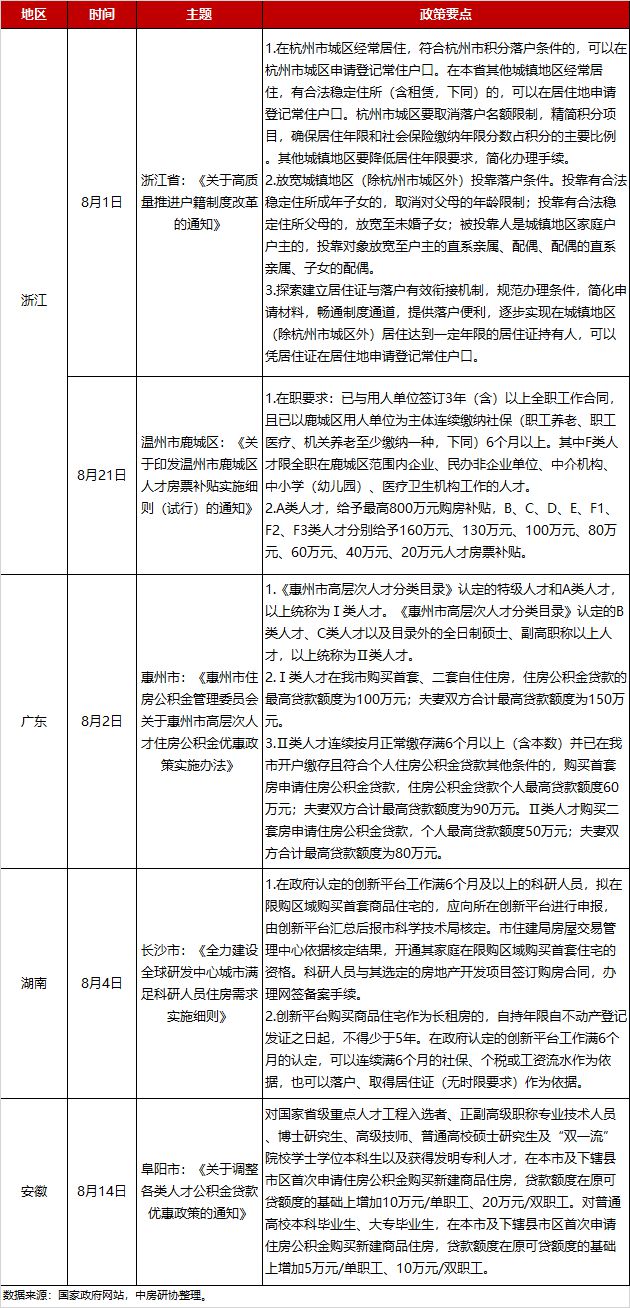

在行政干预方面,核心举措主要包括“认房不认贷”、降低首付比例、发放购房财税补贴、推行货币化安置或房票安置、优化房企预售监管、支持房企合理融资需求等。典型代表有:郑州、广州、深圳、中山、东莞、惠州、武汉、江苏省等多地宣布落实“认房不认贷”政策;句容、郑州、荥阳、赣州、南昌、南京、潜江、新乡市辉县等多地出台购房财税补贴政策;南京、赣州、南昌、嘉兴、新乡市辉县、雅安市经济开发区等多地鼓励实行货币化安置或房票安置;成都、金华、郑州、嘉兴、福州、沈阳等多地进一步优化限购或限售政策;句容、赣州、南昌、金华、嘉兴、郑州、河南省等多地鼓励结合房贷利率下限降低首套住房贷款利率或执行最低房贷利率等。

公积金政策核心举措包括上调最高贷款额度、下调最低首付比例、支持提取公积金支付首付款等

在住房公积金政策支持方面,核心举措主要包括上调公积金最高贷款额度、优化二手房公积金政策支持、支持提取公积金支付购房首付款、下调最低首付比例等。典型代表有:青岛将非限购区域首套和第二套自住住房公积金贷款最低首付比例分别调整为20%和30%;阜阳将单缴存职工家庭最高贷款额度上调至45万元,双缴存职工家庭最高贷款额度上调至60万元,并将首次公积金贷款结清、第二次申请公积金贷款的最低首付比例由50%下调至30%;温州将双缴存职工家庭最高贷款额度上调至100万元,单缴存职工家庭最高贷款额度上调至65万元等。此外,南昌、阜阳、重庆、盐城、海南等多地出台支持提取公积金支付购房首付款政策。

人口人才引入核心举措主要包括取消或放宽城市落户限制、发放人才购房补贴等

在人口人才方面,核心举措主要包括取消或放宽城市落户限制、发放人才购房补贴等。典型代表有:浙江省放宽城镇地区(除杭州市城区外)投靠落户条件,如取消对父母的年龄限制、投靠人放宽未婚子女等,杭州市城区取消落户名额限制,其他城镇地区降低居住年限要求等;温州市鹿城区给予A类人才最高800万元购房补贴,其他各类人才给予20万元至160万元不等的房票补贴;惠州将Ⅰ类人才购买首套、二套自住住房,住房公积金贷款的最高贷款额度提高至100万元;夫妻双方合计最高贷款额度为150万元,Ⅱ类人才购买首套房申请住房公积金贷款最高贷款额度60万元,夫妻双方合计最高贷款额度为90万元等。

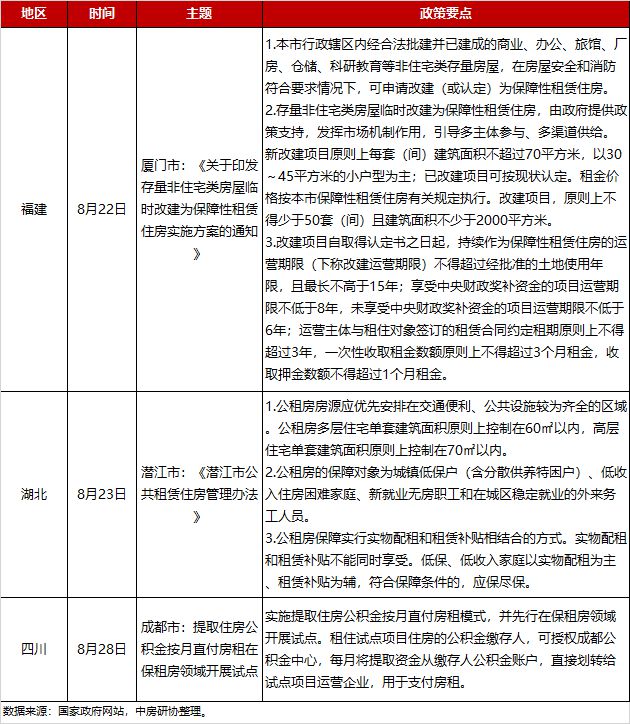

中性政策主要涉及保障性住房筹集和管理

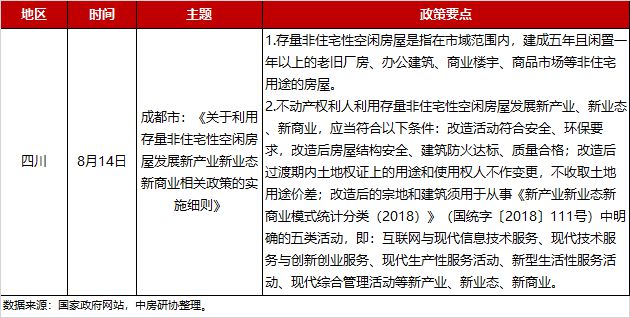

中性政策主要涉及保障性住房筹集和管理。典型代表有:厦门支持存量非住宅类房屋临时改建为保障性租赁住房,由政府提供政策支持,发挥市场机制作用,引导多主体参与、多渠道供给;潜江明确公租房保障实行实物配租和租赁补贴相结合的方式,并对公租房房源地理位置、建筑面积、保障对象及运营管理等作出具体要求;成都试点在保租房领域实施提取住房公积金按月直付房租模式等。

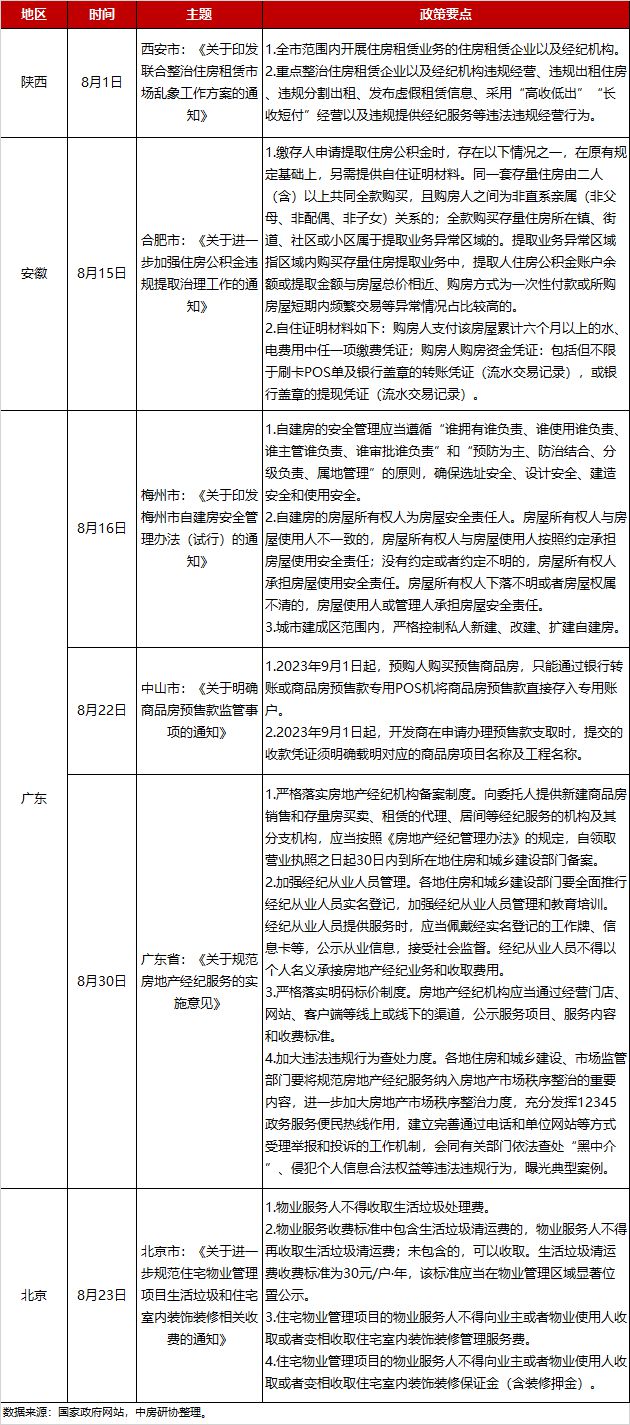

紧缩性调控主要包括房地产市场秩序整治、商品房预售资金监管等

紧缩性政策主要涉及房地产市场秩序整治、商品房预售资金监管和自建房安全管理等。典型代表有:西安在全市范围开展住房租赁企业及经纪机构行为整治,整治重点包括违规经营、违规出租住房、违规分割出租、发布虚假租赁信息等;合肥进一步加强住房公积金违规提取治理,住房公积金缴存人申请提取住房公积金需在原有规定基础上,另提供自住证明材料;中山明确预购人购买预售商品房,只能通过银行转账或商品房预收款专用POS机直接存入专用账户,开发商在申请办理预售款支取时需提交明确载明对应的商品房项目名称及工程名称的收款凭证;广东省开展规范房地产经纪服务行动,重点包括严格落实房地产经纪机构备案制度、加强经纪从业人员管理、严格落实明码标价制度等内容。

—04—

8月重要事项复盘

—05—

房地产政策展望

1. 中央层面

8月17日,央行发布《2023年第二季度中国货币执行报告》指出,当前我国经济已恢复常态化运行,高质量发展扎实推进。但也要看到,国际政治经济形势复杂严峻,发达经济体快速加息的累积效应继续显现,全球经济复苏动能减弱,国内经济运行面临需求不足、一些企业经营困难、重点领域风险隐患较多等挑战。下阶段,稳健的货币政策要精准有力,更好发挥货币政策工具的总量和结构双重功能,稳固支持实体经济恢复发展。稳增长与防风险仍要兼顾。在短期流动性方面,9月公开市场到期压力较大,叠加季末考核、财政和假期等因素影响,资金缺口较8月有所扩大。央行大概率将通过公开市场操作进行对冲,同时存在通过降准或结构性工具释放长期资金的可能性,资金面总体趋向紧平衡。

在房地产方面,8月中央层面已出台多项重磅新政,但政策多聚焦于需求侧支持,对房企供给侧支持相对较少,尤其是大部分房企融资困境仍在。此外,部分重点城市房地产限购限售限价等核心行政限制措施尚未解除。叠加经济持续下行,房地产市场修复和购房者信心回升仍存在较大压力。基于此,后续中央层面一方面将督促地方对已出台宽松政策加快落地执行,另一方面将继续根据房地产市场形势变化对政策进行纠偏,政策存在进一步宽松空间。

2. 地方层面

根据CRIC统计数据,8月楼市延续探底行情,重点30城新建商品房小幅放量但仍处年内低位,成交环比再跌但跌幅收窄,市场渐有筑底企稳态势。在政策层面,在中央多部委打出“认房不认贷”、降首付、降房贷等政策组合拳的同时,各地楼市宽松政策也纷纷加码,房地产行业迎来新一轮政策密集出台窗口期。展望后市,在房地产需求侧政策超预期宽松刺激下,核心一二线城市楼市有望率先企稳,但大部分三四线城市楼市承压或将更加突出。基于此,核心一二线城市后续政策宽松节奏或将适度放缓,倾向根据区域楼市表现“因区施策”;而对于绝大部分三四线城市而言,继续降低购房成本、优化购房交易流程、支持农民进城购房、人口引流等仍是紧要,相关降税费、降房价、发补贴、实行货币化安置、加大人才引进等政策仍需加码。

点击上方公众号,即可关注阅读更多内容……