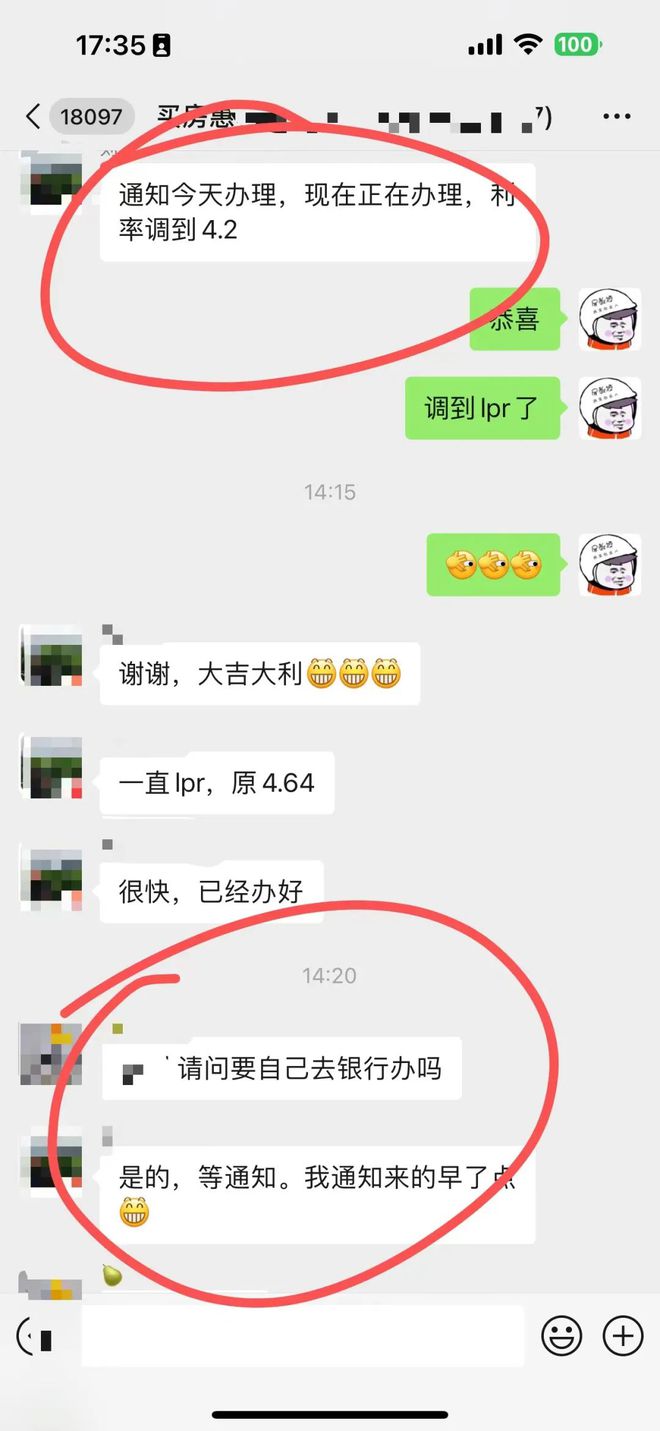

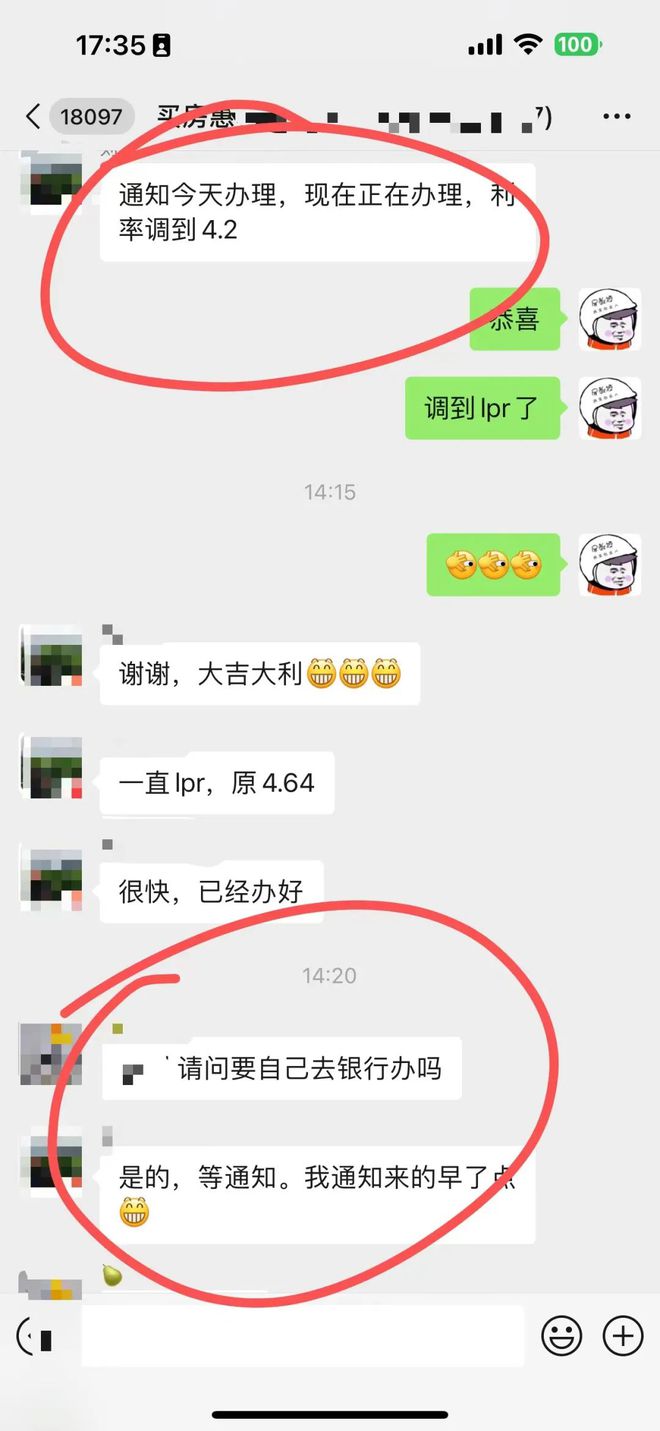

距离9月25日,存量房贷款利息调整仅有数天时间,南京各大银行正在陆续制定调整方案!部分银行已经上线“存量房贷款利率调整”线上查询系统,但网友爆料来看,线上并不是唯一途径,有银行已通知客户去线下支行处理,并已成功调整至LPR。

当然,大多数情况应该还是选择线上调整,目前不少银行APP已经上线“存量放贷利息调整”查询功能。

★建行、工行、农行、交行已上线“存量房贷利率调整”功能

9月25日(下周一),各大银行将开始批量调整存量首套房贷利率。

从上周开始,国有五大行陆续上线了“存量房贷利率调整”线上查询功能。是否是首套、调整后的利率是多少、是否有逾期还款情况等,通过手机银行就可以查询。

9月12日,建设银行在手机银行APP上线“存量房贷利率调整”功能。

9月14日,工商银行在手机银行正式上线首套或二套房贷认定情况查询功能,借款人可在“存量房贷利率调整”栏目查询。

9月15日,农业银行上线存量房贷利率调整功能,借款人可查询本人存量房贷利率是否满足下调条件及下调幅度等有关事宜。

9月16日起,交通银行上线客户存量住房贷款套数及贷款信息查询功能。

★已经有银行可以查看拟调整后利率情况,为什么同样是利率浮动幅度为0,我调整后的利率是4.3%,别人的却能到4.2%呢?

由于个人房贷利率=LPR 基点,此次存量房贷利率调整,调整的只是所加基点数,并不会对LPR进行调整。因此,在所加基点数都是0的情况下,还要考虑LPR的不同。2022年8月,5年期以上LPR调整为4.3%;2023年6月,5年期以上LPR调整为4.2%。这些变动给贷款重定价日处在不同日期的人带来了不同的调整后执行利率情况。

如果2023年9月及年内的5年期以上LPR不发生变动:

贷款重定价日在1月1日至6月20日或9月26日及以后的借款人,房贷利率在本次调整为LPR不加点的,调整后最新执行利率为4.3%。两个区间不同的是,贷款重定价日在9月26日及以后的借款人,在今年之内还有一次针对LPR的调整机会,而贷款重定价日在1月1日至6月20日的借款人,LPR的调整需要等到明年的贷款重定价日。

贷款重定价日在6月21日至9月25日的借款人,房贷利率在本次调整为LPR不加点的,调整后最新执行利率为4.2%。

如果2023年9月的5年期以上LPR出现变动并保持年内不再次变动:

贷款重定价日在1月1日至6月20日或9月26日及以后的借款人,房贷利率在本次调整为LPR不加点的,调整后最新执行利率为4.3%。同样的,贷款重定价日在9月26日及以后的借款人,在今年之内还有一次针对LPR的调整机会,而贷款重定价日在1月1日至6月20日的借款人,LPR的调整需要等到明年的贷款重定价日。

贷款重定价日在6月21日至9月20日的借款人,房贷利率调整为LPR不加点的,调整后最新执行利率为4.2%。

贷款重定价日在9月21日至9月25日的借款人,房贷利率调整为LPR不加点的,调整后最新执行利率为2023年9月的5年期以上LPR。

另,房贷利率在本次调整为“LPR-20个基点”的,对照上述情况,将(对应利率-0.2%)即可。

需要特别强调的是,个人房贷利率中的LPR会在每个贷款重定价周期开始前调整,新一个周期的LPR以该笔贷款重定价日前最近一个月公布的5年期以上LPR为准,因此,暂时调整为4.3%而不是4.2%或者暂时调整为4.1%而不是4.0%的借款人也无需担心。

更多热点回顾>>>

同行、中介、销售请勿扰...