当“大类资产价格之锚”创纪录飙升,美国银行业为了利率所承担的压力陡增。

近期,包括高盛和摩根大通在内的多家华尔街大行对高利率的风险发出警告,德意志银行策略师Steven Zeng也在报告中指出,如果利率继续上升,银行危机很可能重演。

Zeng表示,最近几个月利率的暴涨无疑扩大了银行债券投资组合的未实现损失,这同样也是今年早些时候地区性银行倒闭的催化剂。

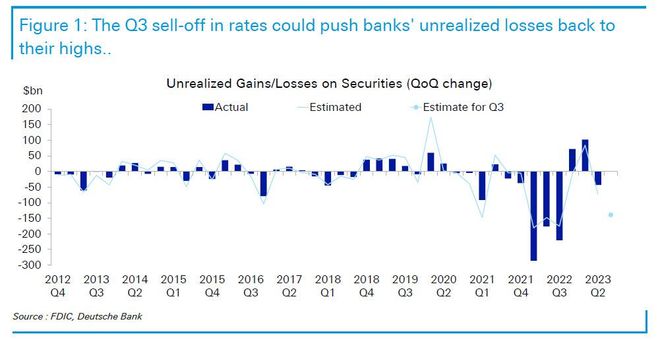

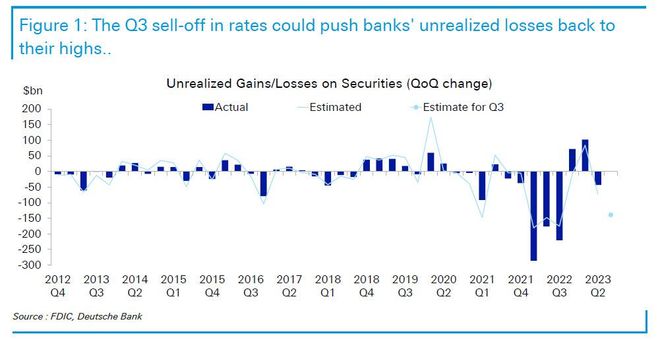

通过美国联邦存款保险公司(FDIC)的数据,德意志银行估计,今年第三季度美国银行业未实现损失很有可能超过7000亿美元,高于2022年第三季度的峰值6899亿美元:

本季度10年期美债收益率上升了70多个基点。此外,在第二季度,美国银行业持有5.436万亿美元的债务证券,主要是机构抵押贷款和国债。

如果仅仅假设10年期美债的关键利率久期为3.5,那么如果其他一切都不变,这些证券在本季度将会损失1400亿美元的价值。

Zeng总结道,虽然美国银行业系统性偿付能力风险较低,但证券估值的降低可能会对银行的资本充足率造成压力,从而可能降低银行的贷款意愿,并减少经济中的信贷流动。

当然,通过这一机制,收益率的上升也将继续推动通胀和经济增长向美联储的目标迈进。

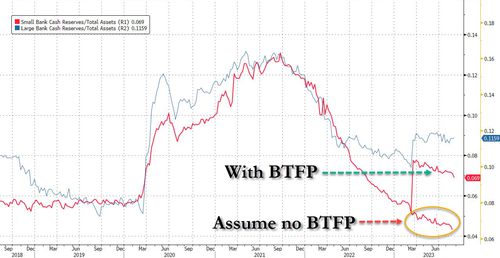

正如华尔街见闻此前曾提及,如今的金融条件,要比当时更加紧缩。银行业现在有美联储BTFP政策工具兜底,所以暂时没有风险,但在六个月后,BTFP机制就会到期。高利率对金融市场的负面影响,未来可能会进一步传导。

高盛银行交易员Sarah Cha在其最新的每日简报中提到了今年初的银行业危机:

昨天我们看到了一场“完美风暴”,又一个早晨醒来,长期收益率走高,信贷息差扩大,股市下跌。我认为,许多人得出的启示是,当这三件事(=规避风险)成为事实时,金融类股就没有多少“安全”了。

因此,高盛的交易部门重新把很多注意力集中在银行上,但不是出于好的理由。

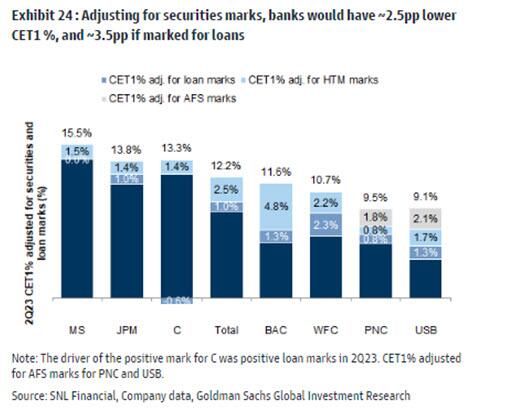

是市场认为我们将迎来另一个2023年3月,还是其他什么?虽然最近的很多讨论都是围绕证券投资组合损失(HTM + AFS)以及调整后的资本比率,但我们认为,到目前为止,大多数有根据的讨论都不是关于存在的风险,而是关于持续的流动性压力和盈利能力的消耗,如果存款定价(即利率)继续走高,银行将更加关注优化资产负债表/出售证券和贷款。

高盛指出,随着资本压力开始增大,银行一直在牺牲损益来改善资本结果,自22年第三季度以来,美国四大行每个季度都购买了大量的信用违约互换(CDS),以符合更好的监管资本处理标准,购买的CDS数量同比增长了47%,而证券余额在此期间也下降了。

随着市场试图在更高利率的背景下对这部分银行进行测试,银行的调整后即期资本低于~7%,那些可能在早期就宣布胜利或推进RWA(风险加权资产)优化和成本削减的银行,是市场似乎最先关注下行的一些银行。

另外,尽管股市还没有反应,美国大银行的违约掉期已经急剧扩大。