奇怪,奇怪,真奇怪!

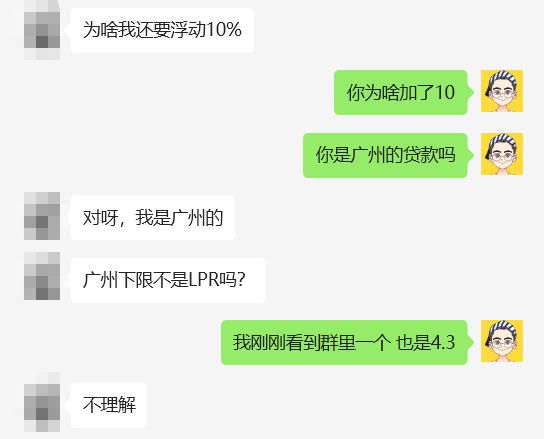

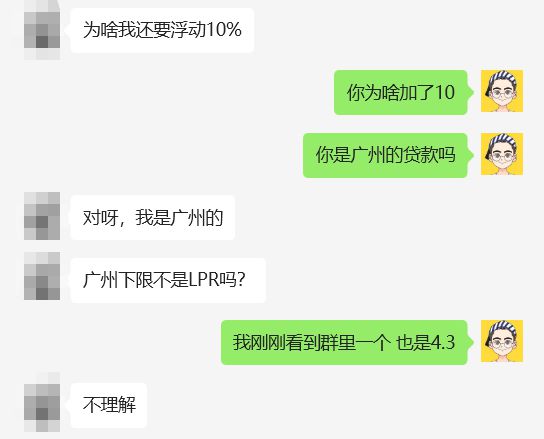

为啥别人的存量房贷利率下调后是4.2%,而我的却是4.3%?

都是首套房,都是同一个银行,都是LPR+0,为啥结果却截然不同?

emmm,今天一大早,很多粉丝发现,农行APP上,已经提前针对存量首套房利率进行了下调(相关部门规定是9月25日开始)。

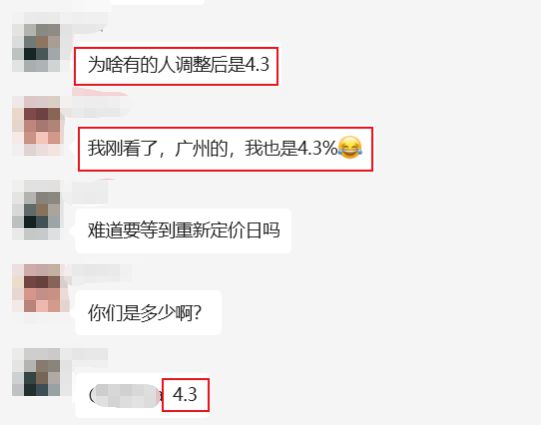

于是,大家争先恐后的在群里晒出了自己下调后的利率水平(如下所示)。

这位粉丝,2018年4月做的按揭,当时房贷利率是4.89%,现在下调后变成4.3%了,很是开心。

这位粉丝,查询后发现,自己因为早年买房利率低,只有4.165%,所以不在本次调整的范围,还有点失望......

这一位粉丝也跑出来秀优越感:哎呀,我2017年在建行办理的房贷利率是3.665%,我这个是不是已经比较低了?我还有下调的机会嘛?

其他人看了都想打他!

而这一位群友,说自己是2018年8月的贷款,现在已经下调到LPR+0了,也就是4.2%!

但晒着晒着,有人开始发现不对!

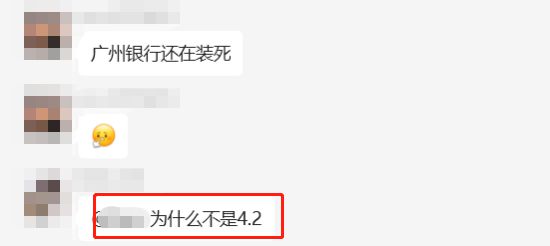

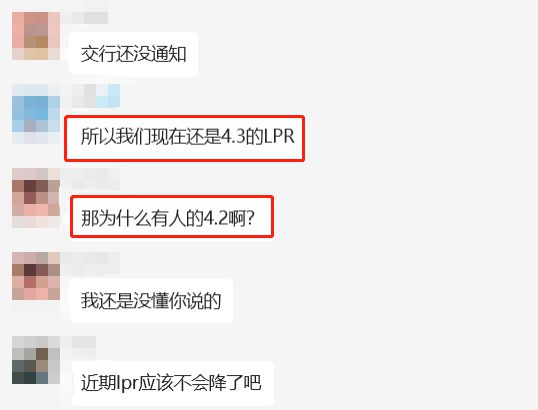

同样是农业银行,同样是首套房,同样是LPR+0,为什么结果不同?有人下调后的利率是4.2%,有人下调后却是4.3%?

虽然只相差0.1%,但这让很多人心有不甘,不服气:凭啥你比我低0.1%,我输在了哪里?

所以,这到底是怎么一回事呢?

为了搞清楚真相,二娃立刻联系了一位做按揭的资深人员进行咨询,最后,总算明白了这到底怎么一回事儿。

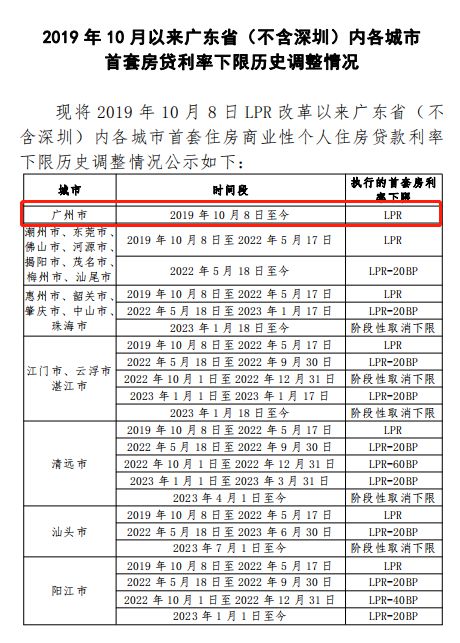

按照规定,存量首套房贷款利率,广州的下调的下限是:LPR+0。

但这个LPR并不是指当下的LPR(即4.2%)。

因为,下调利率时,还与买家当时选择“重定价日”有关,也就是“你合同上写的,每年更新房贷利率的日子”。

我打个比方,你原来是固定利率,然后合同上写的更改房贷利率的时间是每年的1月1日。那么,还没有到第二年的1月1日之前,你的LPR基数,就是按照之前的,而不是现在的LPR(4.2%),所以也就有了差别。

而后面取消固定利率后,新的买房人,发放贷款的当天,通常就是LPR更改的时间。

比如,你是2021年7月放的贷款,那么,你参照的LPR就是2023年7月的最新利率,这时候LPR已经更新为4.2%了,所以你是4.2%。

如果,你还是看不懂,那么请看我下面两张图吧!

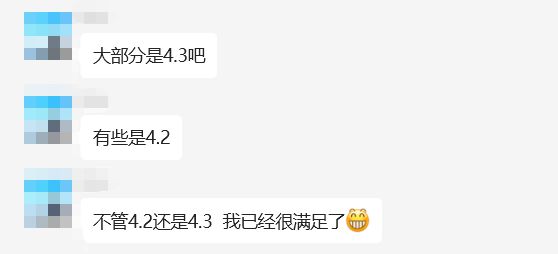

比如,这个粉丝,农行下调房贷利率后,它最终的利率是LPR+0=4.3%。

为什么是4.3%,而不是4.2%呢?

那是因为他的“重定价日”还没有到,LPR是按照之前4.3%的基数来算的,所以是4.3%。

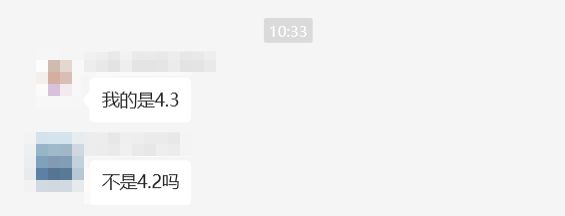

同样,这个粉丝下调后的利率也是lpr+0,但结果却是4.2%。

那是因为她的“重定价日”是LPR更新到4.2之后的时间,所以可以享受到最新的LPR,也就是现在的4.2%。

我这样解释,想必大家都看懂了吧?都明白了吧?

不过,是4.3%的朋友,也不用担心,你们一到“重定价日”,就自动会变成最新的4.2%了(当然,前提需要是当时的LPR还是4.2%)。