8月末,股市迎来了史诗级利好!

降印花税、收紧IPO、限制减持、放宽地产上市公司再融资限制……

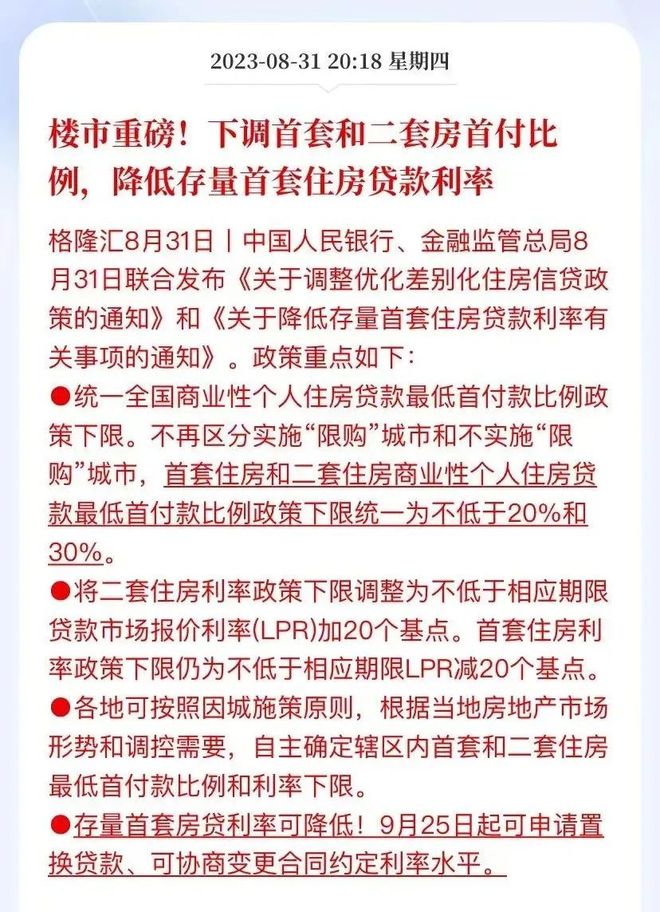

又过了2天,央行、金监总局连发两条有关房地产的新政策,楼市也迎来重磅组合拳。

面对股市、楼市的双低迷,管理部门这一次是使出大力气了。

本文对股市不做评论,仅对楼市政策说点自己的看法。

毕竟,这次的政策对于已经买了房和将要买房的人来说,算是比较有“货”的。

“指导商业银行依法有序调整调整存量个人住房贷款利率”这样的说法,第一次是在7月份“2023年上半年金融统计数据情况”新闻发布会上。

8月1日,在中国人民银行、国家外汇管理局召开的下半年工作会议上又明确指出了,继续引导个人住房贷款利率和首付比例下行,更好满足居民刚性和改善性住房需求。指导商业银行依法有序调整存量个人住房贷款利率。

从指导、鼓励、引导,再到这一次,算是政策正式落地。

也就不到两个月的时间。

早在7月20日,晒房网曾经发文指出,存量房贷款利率调整绝不是喊喊,只是吹风到落地需要时间来消化,利好也许就在两三个月内。

看来我们的判断是对的。

降低存量首套住房贷款利率,对前几年部分已经买了房正在还房贷的人来说,无疑是一个利好。

我们从网络上搜集整理了一下,最近几年赣州部分银行的利率水平。(若有差异,以官方发布为准)

从时间上来看,中心城区(不含南康区、赣县区)在这个阶段积累了不少购房业主。

有过开盘记录的楼盘有:

保利时光印象、九里理想、新旅中书文旅城、嘉福万达广场、保利天汇、星洲润达九玺、富力现代城、保利和府、保利堂悦、清启水木园、红旗大道首府、赣江壹号院、嘉福新天地、星州润达城、九里峰山、七里春风、美的高速君兰学府、嘉福樾府、九里梦鲤江南、龙湖天境等。

显然,这些楼盘当年购房的业主都承担了比较高的利息。

这一次的存量房贷利率下调,将给他们当中的一部分人带来实质性利好,确实可以起到一定的减负作用。

哪怕只降一个点,长期来看,也是有数可算的。

对这个政策,大家可以重点关注以下几个方面:

第一,针对存量房贷的理解。

这次政策针对的是商业贷款,公积金贷款、组合贷不包含在此次调整范围内。

第二、从什么时候开始调整?

从2023年9月25号开始。

第三、哪些人可以去申请调整?

按目前政策字面上意思来看,此次存量房贷调整仅限于首套房的范围,二套房多套房不在其中(至于实操过程中是否有再次调整和协商的空间,尚无法确定)。

第四、也是大家重点关注的,利率能向下调整多少呢?

目前关于最低房贷利率,有两种情况和说法:

一种是按LPR加点执行的话,调整后的加点幅度,不能低于当年的政策下限;另一种提法是“调整后的利率,不能低于原贷款发放时所在城市的首套住房贷款利率政策下限”。

具体情况,可以结合自己办理银行贷款的时间,与银行展开协商。

总的来说,是“当时”的下限,而不是“现在”的4%,或者可能出现的更低的利率,这个要划重点。

第五,怎么申请。

应该是自己主动去联系银行提出申请。

以上是事关降低存量首套房贷利率政策的几个重点。

本次新政当中的另一项,关于调整优化差别化住房信贷政策,我们认为对于北上深意义更大。

毕竟他们才是限购限贷执行最严厉,也是受影响最大的城市。

而对于许多二三线城市而言,对限购的放松其实早已走在了前面。

这一块,赣州应该也是相对宽松的。这里不再赘述。

结语:这一次的政策能够降低买房人的首付门槛和还贷压力,对提振楼市信心可以起到一定的作用。特别是关于存量首套房贷利率,这是15年来的首次向下调整。

但如今的楼市,和历年所面临的情况相比要更为复杂。

和A股的表现一样,楼市政策给出的一次次善意总是会被市场的弱势预期迅速消化掉,所以要走出当前的低谷,势必还需要有更多实质性利好手段。

我们相信,楼市不稳、政策不止,未来还会陆续有其它有利于购房消费的政策出台。

市场环境的改善会有传导效应,我们希望此次政策能够激活一线城市的住房消费,同时也把这种情绪从一线城市逐渐向二线、强三线进行传导。