演唱会大巴接人、洗头服务、夜市摆摊,火锅巨头海底捞为了业绩彻底拼了。

这些举措的效果也着实显著,海底捞上半年收入188.86亿元,同比增长24.6%;净利润22.58亿元,创了历史新高。对比2020年-9.65亿元、2021年0.95亿元以及2022年-2.66亿元的同期净利润,海底捞业绩彻底来了个大翻身。

更夸张的是,22.58亿这个数字,已经接近2019年全年净利润水平。2019全年,海底捞净利润为23.45亿元。海底捞怎么又突然行了?

业绩打了翻身仗

“2020年6月我进一步作出扩店的计划,现在看确实是盲目自信。目前的苦果,只能由我们自己一口一口咽下去。”

在一份网络流传的会议纪要中,海底捞创始人张勇对判断失误盲目扩张的反思,相信很多餐饮人记忆犹新。

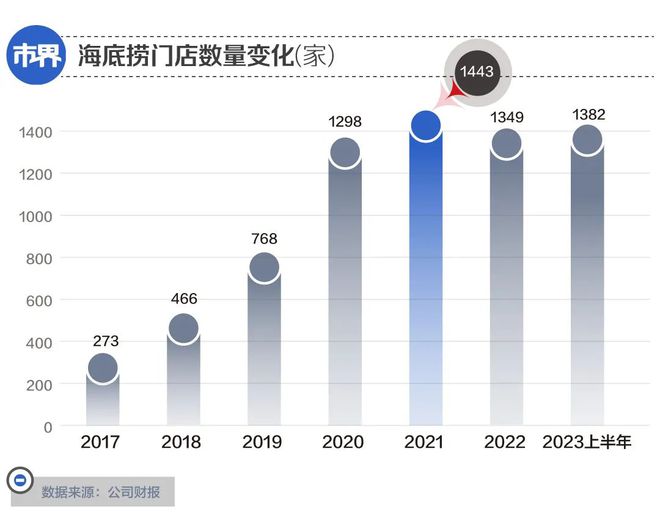

财报数据显示,海底捞在2018年时,全球门店数量只有466家,2021年骤增到1443家。三年开店977家,超过前20年开店总数的两倍。而今年上半年海底捞共经营1382家餐厅,其中绝大部分在中国大陆,还有22家在港澳台。

2021年,海底捞迎来上市以来首次亏损,41.6亿元的巨额亏损,几乎把前三年赚到的利润全亏光了。

不仅如此,上市时通过全球发售所获得的73亿港元款项,海底捞消耗了63亿港元,其中60%都被用到了扩张上。

大肆砸钱扩张,收获的却是巨亏的结果。这样的“战略失误”下,2022年3月底层服务员出身的杨利娟,临危受命接下了CEO一职,承担了拯救海底捞的重任。

如何带领海底捞走出“海底”?杨利娟的做法是收缩降本,啄木鸟计划由此诞生。

在她的残酷筛选下,大约300个未能达标、效率低迷的门店被列入优化名单。最终,2021年共有260家客流量低、业绩差的海底捞餐厅永久关闭,32家餐厅暂时停业休整。2022年到2023年上半年,海底捞又陆续关闭了68家经营表现欠佳的餐厅。

关店意味着与店铺经营有关的成本在减少,「市界」统计,光是租金、水电、原材料、折旧等一年就省了超54亿元。

此外,虽然2021年年报中,海底捞强调并未因餐厅关闭而裁员。但2022年期末,海底捞员工数量仍然在一年时间内,从146584名减少到107592名,这使得员工成本又骤降37亿元。

持续关店的同时,海底捞实施硬骨头计划,外界可以简单理解为“挽救差生”,即对关闭门店修整后重新开张迎客。这个计划从财务角度很划算,毕竟相对新开店,旧店重启的现金投入相较更低,未拆除的设备也可以重新启用。

海底捞表示,靠着硬骨头计划,截至2023年上半年,共有100家硬骨头门店被“捞”了回来,其中超过80%的硬骨头门店已盈利,计划未来继续恢复10多家关停门店的营业。

开辟新战场方面,海底捞速度明显慢下来了。2022年全新选址的新店有24家,2023年上半年仅有5家,公司未来的打算是以“自下而上”的方式,将区域扩张的权利下放给区域教练,他们对商圈情况、门店预算、区域内成本和收益规划的了解,比总部更清楚。

实际上,在此之前,消费者已经慢慢注意到,一向被视为高端火锅的海底捞正逐渐向新一线以及三四五线城市进军。

窄门餐眼显示,海底捞门店分布一线城市的比例为17.24%,明显少于新一线城市的30.39%和二线的21.26%。另外,三四五线城市也占了近30%的比例。

海底捞对外表示,地理分布上看,一线城市依然密度最大,二线城市呈现可继续加密的潜力,例如西安、杭州等地门店数量并不少而翻台率表现亮眼,三线及以下潜在市场十分广阔,存在很多未来拓展布点的机会。

今年上半年,海底捞来自一线城市的收入占比为18.2%,来自二三线及以下城市的营收占比高达78.1%,港澳台地区贡献了个位数。

从营收构成上看,海底捞核心营收来源还是经营海底捞餐厅,上半年贡献了95%的收入,外卖业务和调味品及食材销售业务收入占比还不高。对于上半年的业绩增长,海底捞强调,核心还是客流量恢复显著。

拼命搞钱创收

确实,光靠店铺调整那点降本的钱,来提升公司业绩,对于海底捞来说还远远不够。

走过业绩谷底后的海底捞,无论是给消费者,还是同行的感受,都是无孔不入在拼命获客,拼命搞钱。

在过去很长一段时间内,靠服务好著称的海底捞,是不愁获客的,2018年挺进资本市场当年,其年服务顾客超过1.6亿,翻台率达到5次/天,几乎创下了餐饮界的最高翻台率。

达到这一巅峰后,海底捞的翻台率一路下滑,2019年为4.8次/天,2020年3.5次/天,2021年继续降到3.0次/天。2023年上半年,翻台率恢复至3.3次/天。

这一方面是受到餐企大环境的影响,另一方面,归结到海底捞身上,同样的获客量,迅猛开店必然会导致走进单店的人变少,翻台率随之降低。

不少声音认为,海底捞的过度服务给顾客带去的好感也正在变为负担。“爱TA,就带TA去海底捞过生日。”这句网络调侃,变相说明,以90后00后为主导的新一代消费者,不吃原先那一套了。

海底捞也承认,“年轻化群体及大学生群体占比在变大。”怎么从他们口袋里掏钱?答案是:顾客的需求启发了公司发现商机,海底捞开始去演唱会捞人、进军夜宵市场、推出0元“冰封玫瑰”……

这些创新的目的都是为了吸引更多年轻消费者进店。

很多歌迷听完演唱会顺势坐上去往海底捞的大巴,他们不知道的是,这并非偶然,而是海底捞的“精心策划”。海底捞表示,自7月份起,公司就与大型票务平台联合发起“欢乐续场计划”,在演唱会散场为歌迷提供餐饮服务。

在新消费资深观察者张静远看来,“海底捞不是卖餐饮,而是卖场景体验的。”“对海底捞而言,吃的部分尽可能交给工业化去解决,以降本增效。玩的部分,则尽可能越玩越花,并且通过独家管理模式形成壁垒。”她向「市界」表示。

除通过花式创新打入年轻人群体外,观察到现代流行年轻人省钱消费,海底捞采取了更典型、更直接的商业手段——降价换营收。

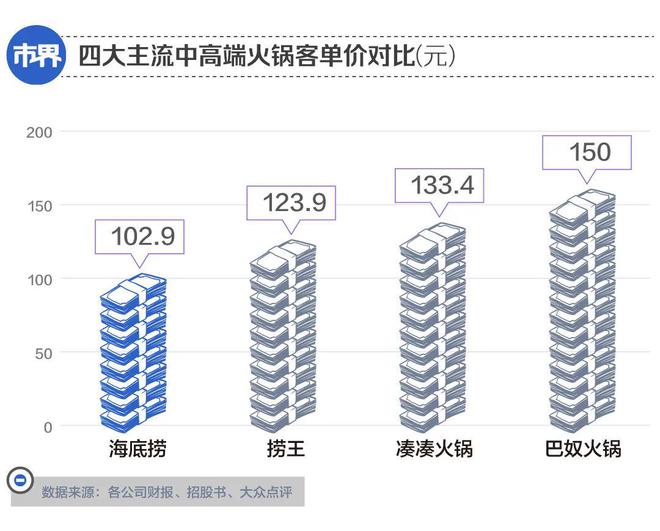

很多人对海底捞的印象还停留在“吃不起的贵族火锅”上。且不说其前不久夜市摆摊售卖9.9元/份的冒血旺一事,「市界」梳理财报发现,海底捞的价格已悄悄放下身段,并且相比其它中高端火锅相比,反倒是最便宜的了。

财报显示,2018年,海底捞突破100元客单价后,2020年最高涨到过110.1元,后又一步步降价,2023年上半年回落到102.9元,同比下降了2.1元。

相比之下,捞王此前招股书中提到2021年客单价为123.9元;据呷哺呷哺2023年半年报,旗下凑凑火锅客单价为133.4元;而巴奴火锅大众点评上的北京地区门店人均消费在150元~170元区间。

“以前觉得海底捞很贵,后来去其它网红火锅店吃过后,发现更吃不起。转来转去又回到了海底捞,至少环境氛围和菜品都是标准化,不会出错,有时候还能薅到69折优惠羊毛。”一位大学生表示。

体现到财报数据上,2020年,海底捞全年客流量超过2.5亿,2021年未披露该数字,2022年涨到2.76亿。

截至2023年上半年,海底捞表示,餐厅客流量恢复显著,累计接待1.75亿人次顾客。如果按这样的态势,到年底,海底捞的客流量将超3亿,创历史新高。

如果说通过演唱会等线下场景粗暴抢客,提高了到店消费的业绩。那么,海底捞在线上场景的开拓,则直接推动了外卖渠道的消费增长。

随着火锅产业的快速发展,一些消费者为了节约时间,图方便,喜欢在家里“叫个外卖吃火锅”。据前瞻产业研究院的调研数据显示,已有57%的消费者尝试过火锅外卖。

目前,海底捞外送已经探索了订餐答谢、定制团餐、生日聚会、办公室用餐、节日聚会等多种场景下的需求,2022年外卖业务收入增加103.3%至12.8亿元,占比4.1%。

遭竞争对手围剿

海底捞2021年的大幅亏损,虽然把股民吓坏了,但瘦死的骆驼比马大。

根据沙利文数据显示,海底捞为我国火锅行业的龙头企业,按营收规模计算,2020年其市场份额为5.8%,位列第一,与第二名呷哺呷哺1.2%的市场份额差距较大。浦银国际相关报告估算,2021年海底捞市场份额已经达到7.1%。

同时,报告认为,火锅行业门槛较低,产品同质化严重。整体来看,行业集中度非常低,非连锁玩家占主流,行业竞争异常激烈。

之所以新品牌不断削尖脑袋挤进火锅赛道,自然是看中了火锅行业的吸金力。艾媒数据显示,2021年火锅市场规模达4998亿元,并有望于2025年达到6689亿元,该赛道增速快于餐饮行业平均水平,且市场份额有望持续提升。

那么问题来了。市场上涨空间还有,头戴火锅老大光环的海底捞,如何对抗竞争对手的分流,如何创新、寻找第二增长曲线?

一位投资者直言不讳地指出,餐饮是最拥挤的赛道之一、也是卷的最厉害的品类、各种玩法模式层出不穷、而服务只是基本面。因此他认为,海底捞相比新晋火锅品牌优势不足。

这一观点在8月底被海底捞轮值COO邵志东印证。他坦言,“过去三年,我们的创新少了,洞察顾客的需求也没那么敏锐了。”

▲(海底捞为单身青年免费提供陪吃娃娃)

据财报,2023年上半年海底捞提到的创新部分,包含全国范围内上架新品,还有就是直播、短视频等当下流行的宣传推广方式。

在「市界」与多位消费者的沟通过程中,被问到最近一次是在哪家吃火锅时,对方往往会说出其它火锅品牌的名字,其中既有湊湊、巴奴这些海底捞的直接竞品,也有一些明星火锅店,如谭鸭血,抑或是市面上知名度不太高的店面。

“上周末和朋友去合生汇吃的一家重庆火锅,口味体验就很好,他家主打火锅里加茶,第一次吃,很新奇。”一位北京消费者告诉「市界」。

令她有些吃惊的是,“一下车,我就同时看到三家火锅店挨着开。”这一细节充分说明了火锅市场竞争的激烈程度。

至于其它几家大品牌火锅店,各色差异化创新就更不用说了。凑凑靠鸭血无限续和自有奶茶圈粉无数;捞王以猪肚鸡火锅起家,后慢慢将自己定位于粤式养生滋补火锅;巴奴火锅则采取大单品策略,爆款毛肚菜品成为到店必点菜。

原本卖鱼的太二酸菜鱼母公司九毛九也跨界参战,在品牌宣传上几乎直接和海底捞对标,服务员是“二次元”帅哥靓妹,店内播放“说唱”,每晚热舞蹦迪,还有剧本杀。

「市界」查阅窄门餐眼,截至9月初,凑凑开店数为249家、捞王155家、巴奴103家、怂火锅44家。

他们的盈利能力和翻台率也不弱。像捞王招股书提到的63.8%的毛利率,高于海底捞57.7%和呷哺呷哺62.8%的毛利率,巴奴合肥首店开业翻台率一度突破了6.3次/天。

值得注意的是,凑凑和怂火锅还只是母公司发展出来的副品牌,却也渐成气候。

2023年上半年,怂火锅卖了3.52亿元,单店日均营业额45000元以上,晋升为九毛九新的“摇钱树”。同期湊湊火锅卖了14.01亿,贡献了集团近5成的营收。

在一些投资者看来,海底捞的一大短板,是业务过于单一。餐厅收入占据了公司营收的绝对比重,比例较低的2022年也达到93.3%。

为此,海底捞想出了一个办法是换赛道。据不完全统计,公司着力孵化过粥、饺子、米线、面食等不同类型的近10个中式快餐新品牌,像“捞派有面儿”“秦小贤”“十八汆”等,主打低价客群,试图赶上新消费的末班车,但收效甚微,有的走向关店结局。

至于海底捞推了的甜品和奶茶,没有引起广泛讨论度。大家听到海底捞的第一反应,仍然只是聚会火锅和过度服务两个关键词。

张静远认为,“海底捞卷服务可以,卷吃可能不太行。”这是传统餐饮人最擅长的部分,却不是海底捞的长项,副品牌相当于是靠吃食硬碰硬,做不出彩也正常。

对于广大食客而言,选哪家吃火锅都是用脚投票,没有忠诚度可言。如今的海底捞马上进入而立之年,如何破局是当务之急。

作者 | 陈畅

编辑 | 陈芳

运营 | 刘珊