21世纪经济报道记者孔海丽北京报道

据新华社8月25日消息,近日住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。

通知明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。此项政策作为政策工具,纳入“一城一策”工具箱,供城市自主选用。

据住房城乡建设部有关负责人介绍,此项政策将使更多购房人能够享受首套房贷款的首付比例和利率优惠,有助于降低居民购房成本,更好满足刚性和改善性住房需求。

业内分析人士认为,市场热烈呼吁的一线城市放松改善型住房认定标准,有可能迎来实质落地。

与此同时,财政部、税务总局、住房城乡建设部25日还发布了《关于延续实施支持居民换购住房有关个人所得税政策的公告》,将此前推出的“换房退税”优惠政策延续至2025年年底。

何为“认房不认贷”

“认房又认贷”,是指购房有过贷款记录,再次购房时即使名下无房或贷款已还清,也会被认定为二套房,而二套房首付比例、房贷利率以及相关税费均要高于首套房,拉高了换房群体的首付门槛。

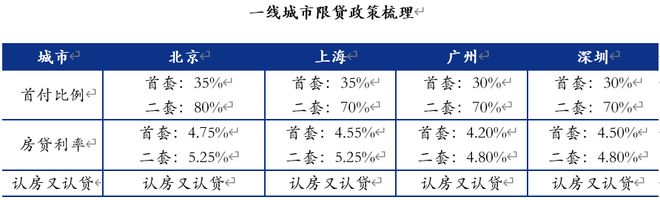

据诸葛数据研究中心不完全整理,目前北京、上海、广州、深圳4个一线城市及厦门、成都、合肥等约20个热点城市还在实行“认房又认贷”的政策。

业内分析人士表示,实行“认房不认贷”,可有效降低二套房的支出成本,唤醒更多住房改善性需求、置换需求,继而推动市场活跃度。

资料来源:各地公示、易居研究院

易居研究院研究总监严跃进认为,一线城市若执行“认房不认贷”,将通过降低首付款和降低月供款等渠道产生显著的减负效应。他以一线城市首付比例平均值、房贷利率平均值为例进行说明,调整后,购房者认购二套房可适用首套房首付比例,即从73%降至33%,按600万总价的房源计算,首付款将从435万降至195万,首付成本降低了240万;与此同时,购房者认购二套房可适用首套房利率,即从5.03%降至4.50%,按一线城市二套房平均贷款本金405万计算,月供额将从21816元降至20521元,即减少1295元/月,30年累计减少47万元。

从全国市场来看,已执行“认房不认贷”的城市,改善性需求的活跃指数要明显优于“认房又认贷”的城市。

比如,河南郑州于2022年3月1日公布“认房不认贷”后,当月郑州二手房成交环比增长106%,其中改善性住房成交增长的贡献最大;从郑州各区来看,改善属性较强的金水区、惠济区、经开及郑东新区二手房合计成交量环比增长159%,在郑州全市的占比为44%,较2月提高9个百分点;从房源来看,120平方米以上、总价150万以上的改善房源成交增速分别为115%、147%,成交占比分别提高1.1个、4.4个百分点,超过其他户型房源。

有何积极影响

镜鉴咨询创始人张宏伟表示,该政策影响最大的群体应该是一线城市、强二线城市的住房改善人群。“因为这些城市改善需求相对旺盛,但因为‘认房又认贷’,需要承担的首付及贷款成本高,短期内无法改善居住条件。”他说,“认房不认贷”后,有助于一线城市及强二线城市的改善住房需求进一步释放。与此同时,上述城市的改善需求更多是置换型需求,也就是需要卖一套再买一套,此举也会带动刚需群体入市。

中原地产首席分析师张大伟则呼吁,涉及房地产的信贷优化政策,应该加快出台,否则市场期待落空后,很可能再次明显下调。一线及强二线城市应该针对第二套房的认定标准进行宽松调整,特别是应该积极推动“认房不认贷”。

值得注意的是,住建部的表述中“认房不认贷”政策纳入“一城一策”工具箱,供城市自主选用,并非强制。

相对乐观的地产分析师认为,鉴于目前市场对于一线城市执行“认房不认贷”的呼声较高,预计一线城市或在8月底至9月初陆续出台新的房贷政策,跟进“认房不认贷”。

据广东省城规院住房政策研究中心首席研究员李宇嘉分析,对于城市来说,城市地方政府要执行“认房不认贷”政策,需要与人民银行、金融监管总局当地分支机构磋商,在评估当地房地产市场运行和风险的情况下来执行该政策。而银行目前房贷额度充足,去年四季度以来,房贷余额连续下行,对于银行资产质量造成一定冲击,预计各地银行大概率愿意推进此类政策,进而稳定房贷和资产价格。

张大伟预计,一线城市或许不会全面实施“认房不认贷”,有可能会率先在偏远区域试点执行。他同时强调,目前房地产行业面对的并非简单的资金问题,收入稳定叠加人口结构的变化,这些问题将长远影响着房地产市场的运行。