作者 |黄绎达

编辑|郑怀舟

封面来源|视觉中国

近一段时间,资本市场讨论最多的话题就是“底”在哪里,记得在我们7月23日发表的策略文章《》中就在讨论“底”的问题。在集中讨论之后,市场对“底”的问题也逐步形成了一个统一的观点,那就是寻底、筑底需要一个过程,至于要多久还要看政策的引导与经济的反馈。

上周一那天的行情一定程度上反映了目前市场对未来的态度,再根据我们之前相关策略文章的历史回顾,预计未来短期内震荡调整的行情还将延续。对于投资而言,震荡调整的行情中虽然不乏一些alpha的机会,但是把风险计价其中时,beta的重要性不言而喻。

目前,已经进入了9月,即便目前的情绪不算高涨,因此影响到了市场预期,但是经济本身的复苏依然在持续。即便依照历史经验,市场做出了短期震荡格局不变的判断,但是震荡的幅度如何?大类资产方面又有哪些机会?等依然是值得探讨的问题。

扫码下方图片二维码,添加小助手,即可加入【智氪VIP】知识星球,免费阅读更多36氪付费文章。

【智氪VIP】 正在招募知识星球内测用户,首批内测用户有机会获得6折年卡会员哦~点击上方图片链接加入吧!

【智氪VIP】会员权益:

1.阅读36氪全部专属付费内容

2.享受会员专属服务:找研报+专家问答+每日精选资讯+会员专属文章

3.领取智氪VIP年卡专属优惠券

新一轮股债跷跷板利好A股

对于大量的股票投资者,在今年的行情里坚持着实不易。从大盘来看,上证指数年初到上周末甚至跑出了负收益,且不多言前面的行情如何,就说8月的大A,调整确实是凶了点。随着8月末各级政策刺激的释出,市场情绪也迅速得到了改善,市场还是那个市场。

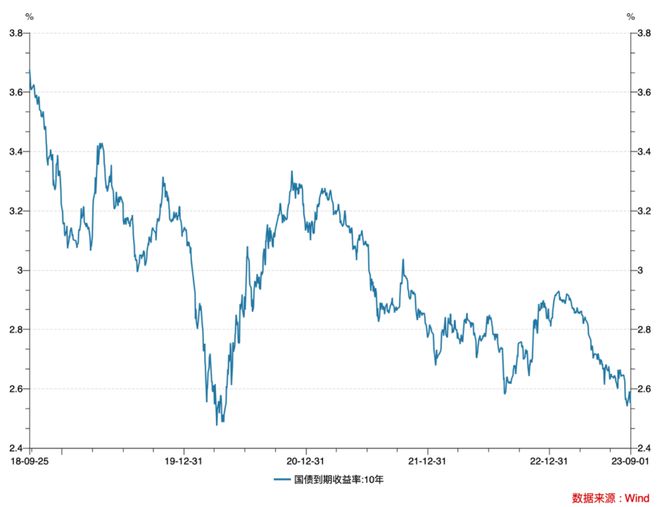

笔者习惯用国债长端的估值来衡量宏观经济的表现,8月的股债市场呈现出明显的跷跷板效应,大A的持续调整,10年国债利率则是从2.65%最低下行至2.54%,下行了11bps。8月末,随着利好地产相关政策的下发,10年国债利率在8月末又出现了快速上行,走势正好又与大A相反。

拉长周期来看,近一两年的10年国债利率,长期低于3%这个10年以来的中位数,估值上多少有一些尴尬。从经济基本面来看,公允的说国债长端利率无论向上或者向下都没有多少空间。所以,长期存在估值的问题让交易10年国债缺了些赚钱效应。

但是即便如此,10年国债利率从年初时的高点2.93%一路下行,到8月下旬下探到了2.54%这个今年以来的暂时低位,下行了约39bps。虽说并不是一轮特别大的行情,但是考虑到估值本身,在下行空间不大的前提下,这个行情就很值得玩味了,再说同期的大A还是负收益。

图:10年国债利率走势;资料来源:wind,36氪

回顾近年来的10年利率走势,20年的大坑是当年春节后疫情影响叠加货币超宽松的结果。之后的快速上行,一方面是彼时为遏制资金空转,货币政策边际收紧,再加上经济复苏刺激下,A股结构牛对债券市场形成的跷跷板效应。

再看目前10年国债的点位,接近20年的大坑,虽然一定程度上反映了年初预期逆转带来的影响,但也不得不说目前的市场情绪是有些过了头,国债的估值有些太高了。未来随着政策的引导与经济的持续复苏,10年国债利率可以说是易上难下。

再从大类资产的角度来看,债市目前估值过高,未来经济预期向好,股债跷跷板这一次极有可能偏向股市,尤其是政策利好对于提振投资者信心帮助甚大,8月的最后一周,大A也止住了上个月之前的连续向下调整,有了那么一丝震荡上行的趋势。

9月的市场该关注什么?

目前,市场讨论最多的“政策底”已经确认,随着8月大A的连续调整,在政策利好的驱动下,止跌之后的市场可以说“情绪底”也已经出现。再从资产价格来看,根据卖方测算,目前股债市场的收益差又一次回到了低于-2倍标准差的位置,这也是确认市场底部位置的一大关键指标。

那么下一步就是“市场底”的确认,而这一过程还需要时间,但在政策利好的引导下,市场的波动有望收敛。

从资本市场的相关政策趋势来看,目前的政策呵护主要体现在完善市场交易制度和提升市场交易活跃度这两个方面,典型如降低印花税、减持新规等等。历史交易数据显示,历次的印花税调降都会刺激股票市场短期上涨。

从宏观维度来看,目前政策刺激的主要看点主要有二:其一,是利好地产政策在逐步加码;其二,是促进民营经济发展与恢复企业信心。

房地产在过去10来年中一直是驱动我国经济增长的核心动能,同时房地产不仅是金融稳定的压舱石,而且对财政的贡献颇多,在功能上房地产于普罗大众而言则是安居的基础。所以,稳地产的政策持续加码对我国经济的复苏意义深远,这也是提振投资者信心的关键。

这里不得不谈市场的一个边际力量:外资。8月的调整与外资脱不开关系,他们的流向多少也影响到了整个大A投资者的信心。从某种意义上而言,外资有着浓厚的交易属性,同时纪律性颇高,在政策刺激引导、经济预期改变的情景下,外资在8月与内资的分化则会趋于收敛。那么,随着这个边际力量的回归,则有利于降低A股短期向下波动的风险。

策略方面,考虑到目前的市场预期相比8月要更好一些,尤其是文首提到对风险的计价,我们继续推荐中特估相关的红利策略,还是以稳为主。其中的相关标的,通常估值安全垫厚实,在市场beta偏弱的情况下,分红收益值得珍惜,同时中特估也是今年公认的主线行情,典型如上一周的煤炭。同时,关注事件性驱动带来的短期行情,如电子、通信板块。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读