北京住房公积金贷款

满足什么条件可以申请?

最高贷款额度是多少?

详细情况来了解一下吧

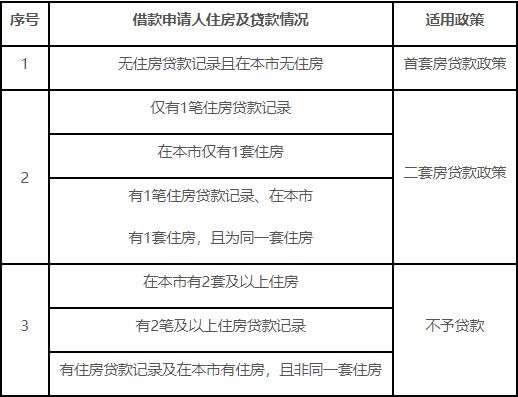

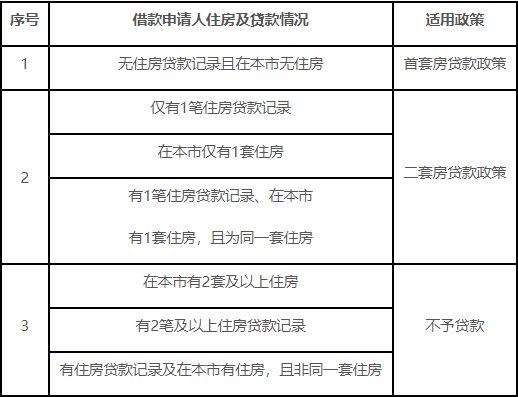

北京公积金贷款仍执行“认房认贷”政策

据北京住房公积金热线,目前有关部门出台的“认房不认贷”政策,针对的是银行业金融机构的商业性个人住房贷款,北京住房公积金贷款政策未做调整,仍执行“认房又认贷”政策。即无住房贷款记录且在本市无住房,按照首套房贷款政策执行;仅有1笔住房贷款记录等情况则执行二套房贷款政策。

表1-图源北京住房公积金管理中心(下同)

这意味着,如果购房者在外地有1笔房贷记录后,再想在北京用公积金贷款买房,则要执行二套房贷款政策,即购买普通房至少需要60%的首付比例。

表2

具备何种条件可以申请住房公积金个人住房贷款?

借款申请人申请住房公积金个人住房贷款,应符合以下条件:

(1)借款申请人申请时应连续缴存住房公积金半年(含)以上且本人住房公积金账户处于正常缴存状态;离退休人员,离退休前曾经缴存过住房公积金;

(2)借款申请人须具有北京市购房资格;申请住房公积金个人住房贷款支付所购住房的房款;

(3)借款申请人夫妻名下没有未还清的住房公积金个人住房贷款(含政策性贴息贷款);

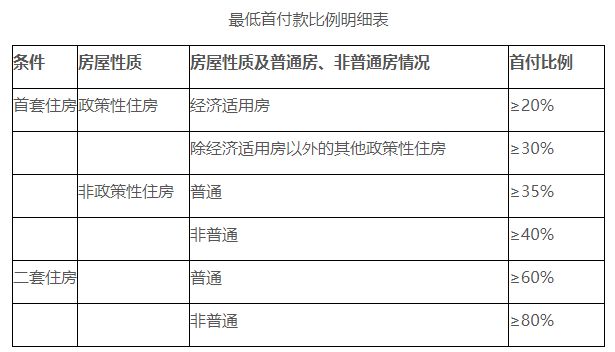

(4)借款申请人夫妻名下已有的贷款记录(包括商业性住房贷款、住房公积金个人住房贷款)及本市住房情况,应符合上方表1要求;同时,对于离婚日期为2017年3月24日(含)以后的借款申请人,在离婚一年内申请住房公积金个人住房贷款的,按二套房贷款政策执行。

图源摄图网(500845400)

原来在异地缴存住房公积金,现在到北京来工作,申请住房公积金个人住房贷款计算缴存时间时,是否可以包含异地的缴存时间?

本人提供异地住房公积金管理中心出具的住房公积金缴存证明及缴存明细,在北京申请住房公积金个人住房贷款时,经核实无误后可以合并计算缴存时间。

已经办理了商业贷款,是否可以转成住房公积金个人住房贷款?

目前在北京不能办理商业贷款转住房公积金个人住房贷款业务。

住房公积金个人住房贷款期限是多少?

住房公积金个人住房贷款期限一般最短为1年,最长为25年。具体到个人要结合借款申请人年龄和所购房屋的剩余使用年限来确定:

(1)根据借款申请人年龄计算出能够贷款的年限,即65岁减申请人申请时年龄;

(2)若购买二手住房,还需根据所购房屋的剩余使用年限计算出能够贷款的年限,即建筑物耐用年限(砖混的为50年、钢混的为60年)减建筑物已使用年限再减3年。

以上述两个年限中较短的年限确定为可以贷款的最长年限。例如:申请人因购买二手房向北京住房公积金管理中心申请贷款,其年龄为40岁,配偶年龄为45岁,所购房屋为砖混结构,已使用23年。按年龄计算的贷款年限为25年,按所购房屋的剩余使用年限计算的贷款年限为24年(50-23-3=24年),申请人最长贷款年限为24年。

图源图虫创意(1212406286276231181)

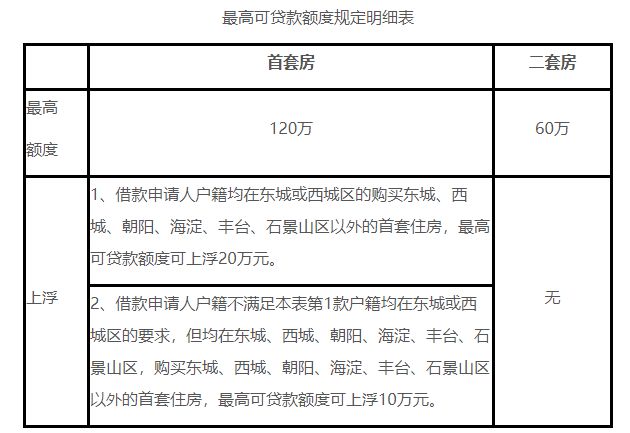

住房公积金个人住房贷款的最高可贷款额度是多少?

借款申请人购买第一套住房政策规定最高可贷120万,根据户籍所在区域外迁购房,还可上浮10-20万。

购买二套住房政策规定最高可贷60万,具体规定如下表。同时,借款申请人最高可贷款额度要根据其具体情况计算得出。

表3

最近微信改版打乱发布时间,常有读者朋友错过文章更新,请将“美丽大北京”设为星标⭐,这样我们就不会错过!