文/乐居财经 徐酒眠

“你补救完我补救,轮番为上市违规行为道歉,上市物企这是在玩萝卜蹲游戏吗?”近期,物业股的关注者罗闵(化名)向《物业K线》吐槽道。

罗闵的这句话不是空口白牙,最近半个月,就有两家上市物企先后就违反上市规则发布相关公告,并表示做出补救行动。

9月15日,祈福生活服务(03686.HK)披露了数份关联交易及持续关联交易的情况,(一份16年租约,揭开了这家物企违规往事);9月20日,宋都服务(09608.HK)又公告为两笔贷款交易主动认错。

时间再往前推,今年以来方圆生活服务、新城悦服务、时代邻里、康桥悦生活等多家物企也曾曝出过上市违规行为,而背后的事由大多涉及到关联交易,究其原因各家物企都强调是“无心之举”,并端出了系列补救措施。

在前述几项案例中,宋都服务的上市违规行为倒是显得有几分“另类”,其贷款交易的对象为独立第三方,未涉及关联交易。

“未能及时作出披露是由于公司疏忽了与关联交易方的交易须根据上市规则第14.22条进行合并计算”,之所以构成上市违规,是因为两笔贷款协议都指向同一个实控人,而经合并计算后的一项相关适用百分比率超过5%但低于25%,根据贷款协议授出贷款构成上市规则第14章项下的须予披露交易。

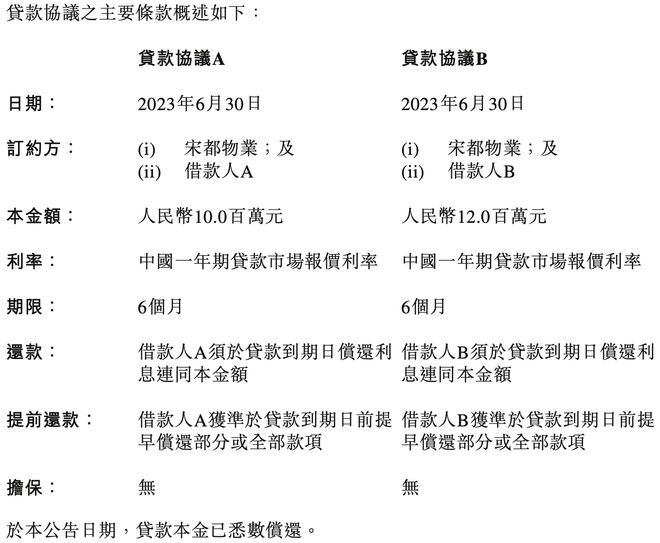

根据公告,今年6月30日,宋都服务间接全资子公司宋都物业向两名借款人分别订立了贷款协议,合计借出2200万元。两笔贷款均未设置相关担保,利率均为中国一年期贷款市场报价利率,期限6个月。

不过,宋都服务表示,在公告披露当日,贷款本金悉数偿还了。但对于提供贷款82天所产生的利息收益情况,却没有提及。

起底借款人

数据显示,截至2023年6月30日,宋都服务的现金或现金等价物约为1.79亿元。 据乐居财经《物业K线》统计,在如期披露2023年中期财报的60家上市物企中,其手中的现金排在第51位。

“考虑到宏观环境,管理层对2023年下半年的业务扩张计划仍持谨慎态度。尽管本集团并无参与放贷业务,但在进行信贷风险评估后,管理层决定提供短期贷款,以使本集团的收益最大化。”

在动辄拥有10亿甚至上百亿现金的上市物企面前,宋都服务的现金量并不占优势,但不考虑收并购,划拨出两千多万放贷赚利息之后,余下的钱也足够营运资金支持其日常营运。

根据公告,借款人A为杭州和储企业管理有限公司(简称“杭州和储”),借款人B为杭州梧都贸易有限公司(简称“杭州梧都”),两者背后的实控人均指向吴耀华。

但有意思的是,吴耀华上位成为两家公司大股东的时间,都是在与宋都服务订立贷款交易前不久。

天眼查显示,杭州和储成立于2022年11月23日,主要从事提供企业管理及信息咨询服务。今年6月12日,沈巧英、王珏退出股东之列,吴耀华、俞爱文进入,分别持股占比90%、10%。

在该项股权变更期间,正值贷款A进行磋商。宋都服务表示,也是因为如此未能注意到借款人A的股权架构变动。

杭州梧都成立于2010年7月30日,主要从事食品批发及零售。今年5月12日,其法定代表人、执行董事兼总经理,以及实控人从翁柯峰变更为了吴耀华。穿透股权,目前吴耀华、郑慧芳通过杭州泰翔投资管理有限公司(简称“泰翔投资”)、桐庐瑞麒企业管理有限公司两层架构,分别持有杭州梧都80%、20%股权。

关于吴耀华的个人资料,公开的信息并不多,其与宋都之间有何内在关联不得而知。不过乐居财经《物业K线》注意到,杭州梧都与宋都、宋都集团实控人俞建午之间的关系并不简单。

其一,俞建午曾是杭州梧都的法定代表人;其二,宋都服务大股东宋都股份曾与杭州梧都、泰翔投资存在大额资金往来,今年初还曾收到浙江证监局监管问询函。

虽然宋都股份在后续回复中表示,宋都股份与泰翔投资等公司不存在关联关系。但上述提及的郑慧芳、翁柯峰曾是宋都控股下属子公司建德致中和酒销售有限公司(简称“建德致中和”)的员工。

而建德致中和,现在也是借款人A杭州和储的子公司。

毛利率猛降10个百分点

资料显示,中国人民银行授权全国银行间同业拆借中心公布,2023年9月20日一年贷款市场报价利率为3.45%。

据此计算,若按照原计划的6个月期限,宋都服务出借的2200万元产生的利息收益约为37.95万元。如今提前收回本金,出借82天产生的利息约为17.05万元。

相比于正受到多重压力的物业服务,放贷这门坐等收利息的生意显然更轻松。

数据显示,截至2023年6月30日,宋都服务收入约1.36亿元,同比增长4.1%。在如期披露2023年中期的60家上市物企中,排在最后一位。

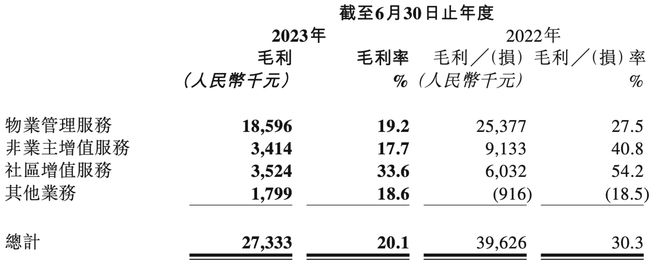

同期,录得毛利约2733.3万元,同比下降31.1%,毛利率约20.1%,同比猛减10.2个百分点;实现拥有人应占收益约450万元,同比下降76.6%。净利润约578.1万元,净利率约4.25%。

增收不增利,宋都服务的盈利水平在行业均值之下,尤其是净利率,甚至不及行业均值的一半。据乐居财经《物业K线》统计,今年上半年60家上市物企的毛利率均值约为25.71%,净利率均值8.87%。

宋都服务共有四条业务线,物业管理服务、非业主增值服务、社区增值服务,以及酒店业务及长租公寓业务组成的其他业务。今年上半年,它们分别收入9677.6万元、1925万元、1048.5万元,以及966.9万元,在总收入中分别贡献71.1%、14.1%、7.7%,以及7.1%。

毛利率方面,前三条业务线均有所下滑,物业管理服务、非业主增值服务、社区增值服务分别约为19.2%、17.7%、33.6%。其中,两项增值服务的毛利率同比降幅均在20个百分点之上。

宋都服务表示,非业主增值服务的毛利下降,主要原因是毛利率较高的咨询及交付前服务产生的收入減少;业主增值服务毛利下滑,主要是由于标准化装修装饰服务收入减少,及向业主广泛促销零售服务。

规模方面,截至2023年6月30日,宋都服务的总合约建筑面积约为1110万平方米,在管总建筑面积约为900万平方米,同比减少3.2%。在管面积中,住宅物业与非住宅物业分别占比80.8%、19.2%。

值得一提的是,宋都服务来自独立第三方房地产开发商开发的物业在管面积占比,从上一年的32.1%下降至24.1%。

相关公司:宋都服务hk09608,宋都