随着A股半年报的相继出炉,快递行业主要上市公司顺丰、京东物流、德邦、“四通一达”也纷纷晒出2023年上半年业绩。南都记者统计发现,随着今年以来消费市场复苏回暖,报告期内,各家快递企业业务量都有显著增长,市场份额继续向头部企业集中,净利润普遍转好,但受市场竞争激烈、优化货品结构、调整结算规则影响,单票价格重现下滑态势,“价格战”似有抬头。 安信交运研报分析认为,随着快递行业竞争加快,或迎来经营格局重大分化。头部企业仍能靠产品与服务获得份额提升,并通过降本增效保持单票盈利的稳定,而份额优势建立后,一旦需求或价格因素好转,公司也仍具有高业绩弹性。多家头部快递企业的高管先后预测,展望下半年,随着行业旺季来袭,快递市场价格预计将相对平稳且保有合理弹性。

过半收入增速低于行业水平,顺丰韵达负增长

据国家邮政局统计,上半年,全国快递业务收入累计完成5542.9亿元,同比增长11.3%。从收入来看,上半年,顺丰、京东物流、圆通的收入水平位列前三。八家上市企业中,仅有三家的收入增速高于行业平均水平,而德邦、圆通、百世呈现为个位数增长,顺丰和韵达甚至出现了负增长。

上半年,顺丰取得营收1243.66亿元,但受国际收入下滑影响,致使总收入同比下降4.4%。分业务看,时效快递业务、经济快递业务、快运业务、冷运及医药、同城即时配送收入分别增长13.8%、2.7%、15%、31.3%、16.2%,供应链及国际收入下降38.0%,主要因国际空海运需求及运价从2022年上半年的历史高位大幅回落至三年前市场常态化下的水平。

数据来源于各快递公司财报,因上市地不同,盈利不具有可比性。

同期,韵达的收入也出现了同比下滑,下滑幅度为5.58%。其中,快递服务营收下滑了4.65%。事实上根据月度运营数据看,今年前7个月,韵达股份的月度营收增速就始终在A股四家快递企业中垫底,其中1月、3月、6月和7月都处于负增长状态。

京东物流上半年总收入778亿元,同比增长32.6%,增速领先全行业。其中,外部客户收入539亿元,同比增长57.7%,已连续4个季度占比约7成。此外,含快递、快运等其他客户收入同比增长89.2%,达389亿元。财报说明称,该增长主要归因于快递快运服务的业务量增加,以及合并德邦集团的增量影响。

值得关注的是,申通上半年实现营业收入190.86亿元,同比增长27.58%,营业收入增速超行业2倍,在“通达系”中为列第一,主要系公司业务量增加所致。按月来看,今年2~7月,申通的月度业务量同比增幅始终维持在20%以上,增长势头显著领先于顺丰、圆通和韵达。

加强成本管控,主要企业盈利普遍向好

从各家盈利水平来看,除了仍然处在亏损状态的百世集团,主要企业均实现了盈利转好。根据财报,京东物流在今年前六个月录得净亏损5.29亿元,同比减亏63.1%。不过,若按“期间非国际财务报告准则盈利”指标看,则京东物流上半年实现扭亏为盈,盈利1.1亿元。据悉,业务规模扩大带来的规模经济效应,推动大部分成本构成的效益提升,仅第二季度,京东物流录得经调整后净利润8.3亿元,同比增长288%。

上半年,中通录得净利润41.95亿元,仍然以微弱优势超过顺丰,连续两年半保持作为“最会赚钱的快递公司”的地位,同比增速接近60%。其中,二季度的营业成本总额为64.36亿元,同比下降0.3%。中通快递集团创始人、董事长兼首席执行官赖梅松在财报电话会上介绍称,公司集中精力提高分拣、运输环节的运营效率、改进路由规划——通过开发多种不同的分拣模式,减少分拣次数,增加直连,提高了物流端到端的时效性、降低成本。

去年德邦体系注入京东后,京东商流不断为德邦的大件快递带来物流的增量,使其整体业绩表现明显转优,在今年上半年录得归母净利润2.43亿元,同比增幅高达196.52%。据介绍,上半年,德邦对网点、运作场地实施闭环管理,识别低效益网点及功能单一的小型运作场地,通过网点优化、场地聚合等举措实现场地成本同比节降。目前,公司长期资本布局基本完成,已正式进入维稳性资本支出阶段。

上半年,顺丰实现归母净利润41.8亿元,同比增长66.2%。根据财报,一方面得益于精细规划资源投入,调优成本结构:除了人工成本上升2.3%以外,运力成本占收入比(不含嘉里)下降3.8%,其他经营成本占收入比(不含嘉里)下降0.1%。另一方面归因于出售亏损严重的丰网,进一步聚焦中高端市场定位战略,业绩得以超预期。

市场集中度提升,头部企业日均单量冲击8000万件

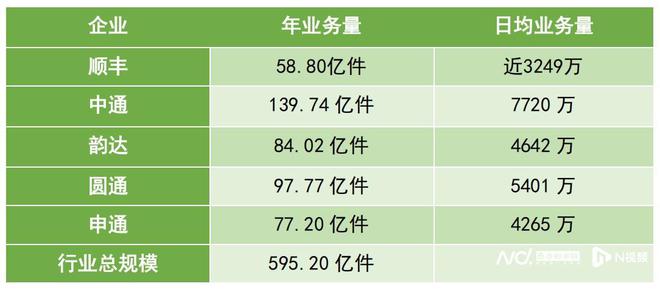

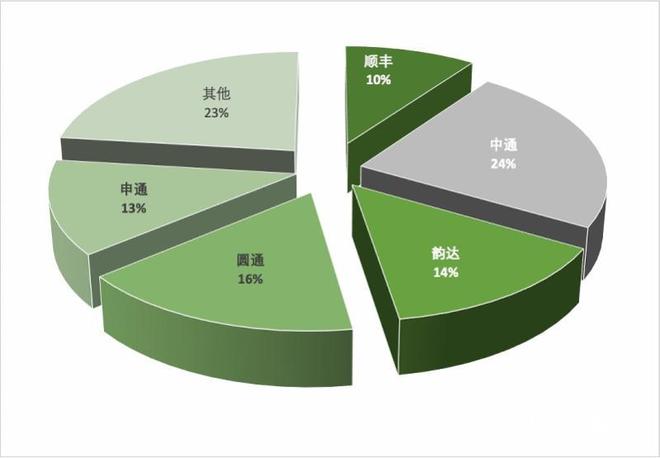

国家邮政局统计显示,2023年上半年,全国快递业务量(不包含邮政集团包裹业务)累计完成595.2亿件,同比增长16.2%。南都记者梳理发现,在已公布快递业务量的企业中,中通、圆通、申通的市场份额都较去年末有所上升,顺丰、韵达则出现小幅下滑。整体来看,顺丰和“三通一达”合计市场份额从去年上半年的74.92%提升至76.92%,市场进一步集中。

财报显示,二季度,中通的业务量同比增长23.8%,达到76.8亿,相当于日均单量已接近8500万。截至上半年末,中通市场份额进一步扩大到23.5%,依旧位居行业第一。同期,圆通快递业务完成量97.77亿件,同比增长20.94%,日均单量接近5500万,市场份额同比提升0.65个百分点至16.43%。自去年超越韵达后,报告期内,圆通与韵达的差距进一步拉大。

“我们的市场份额只增加了0.5个百分点。”赖梅松在财报电话会上提到,“从长远来看,中通拥有最大的规模和最强的竞争优势。在中国快递业,具有成本优势、有规模、有高质量的服务时,就会吸引更大的市场份额。中通将专注于质量、服务、市场份额以及我们自己的盈利发展。”“我们重申2023年度业务量增长20%~24%的目标。”

作为业务量增长最为显著的企业,上半年,申通完成快递业务量77.20亿件,同比增长35.92%,市场份额提升至近13%。南都记者从申通方面了解到,增量主要源于公司针对不同平台用户推出了个性化服务方案:例如与菜鸟联手推出“经济圈次日达”产品;与抖音达成了在按需配送、仓配服务、逆向物流等方面的合作;为拼多多提供个性化服务方案;时隔2年恢复了与京东的合作,来自京东的业务量实现了快速增长。

据统计,2023年上半年,申通大客户数量同比增长100%,大客户日均件量同比增长超100%,核心品牌客户同比增长400%。在全网产能逐年上升的背景下,申通预计到2023年年底,公司常态吞吐产能将提升至6000万单/日以上。

此外,尽管顺丰上半年的市场份额(9.9%)对比2022年全年的10.07%略有下降,但业务量同比上半年、较2022年末都有所上升——总件量达58.8亿票,同比增长14.6%。财报提及,该公司在电商快递领域更加聚焦于中高端市场,于今年6月底完成了对加盟模式的丰网业务出售交割,若不含丰网业务,总件量同比增长18.3%。

“按2022年的收入计,在时效快递领域,顺丰在中国的市场份额为63.5%。”顺丰高管在顺丰在8月的投资者关系活动上透露,时效件的增量来自中高端客户的需求、特色经济的优势品类、同城半日达和前置当天达的业务发展、出海集货头程、更精细化的航空件品类管理、退换货业务的发展。“在行业占比80%的电商件中,有10%~20%的业务量是中高端业务,顺丰为客户提供高品质和差异化的服务,仍有较大的增长空间。”

小件占比提升单价下滑,下半年定价有望趋稳

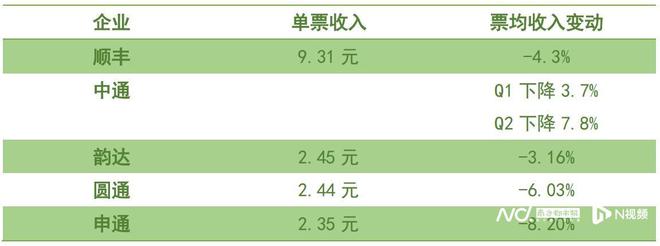

在单票价格方面,南都记者注意到,上半年,已披露该指标的企业均出现快递单价同比下滑:其中,韵达单票收入2.45元,同比下降3.16%;圆通单票收入2.44元,同比下降6.03%;申通单票收入2.35元,同比下降8.20%;中通核心快递业务单票收入在第一、二季度分别下降3.7%、7.8%。顺丰单票收入为9.31元,同比略微下降。

数据来源于各快递公司财报,因上市地不同,单票收入不具有可比性。

南都记者留意到,优化货品结构、调整结算规则是快递单票价格普遍下滑的主要原因。例如,上半年单票降幅最大的申通在财报中解释称,下降主要系2023年公司主动调整和优化产品结构,轻量化小件占比提升,同时随着宏观经济复苏、供应链恢复通畅,公司根据市场情况调整了与网点的结算政策所致。

韵达财报称,单票快递业务收入下降主要系货品结构变化、公司对平台件结算规则予以调整以及市场因素所致。中通财报称,单票收入的下降受直客业务占比减少、轻小件价格策略的施行(单票重量下降)及增量补贴等综合影响。顺丰财报直言:单票收入较去年同期略微下降,“体现出竞争态势相对增强。”

南都记者梳理发现,事实上,在去年单票价格普遍转向正向增长后,今年2~7月,A股四家快递企业的单票收入增速就普遍再度回落到负增长状态,且呈现出逐步扩大的态势。其中,7月份,申通和韵达的单票价格降幅均达到双位数。此前就有快递公司高管对南都记者透露,“随着消费复苏,快递业务恢复常态,其实‘价格战’一直都在偷偷进行,‘产粮区’低价抢量还是很普遍,只是降价幅度没有以前那么明显。”

“消费者的购物行为正向小件化、轻量化转变。”赖梅松在财报电话会上称,“从3、4月一直到5月和6月,我们都没有改变定价。我们ASP(单票价格)下降,本质上除了客观原因外,是我们将利润分配或给予了发货端的取货。”“通常在一年中,即9、10月左右,出于季节性因素,业务量进入高增长期,快递价格将比7、8月高出约10%,11月价格将进一步上涨,因为投入的资源更多。”

对于快递行业市场竞争现状,赖梅松坦言,“尽管以量换价的行为仍然存在,但该行业动态的演变趋势非常明显,通过低价竞争获得的市场份额往往是不可持续的,在许多情况下,造成的损害大于收益。在相同的价格下,高质量的服务将带来更多的业务量转化。”“下半年,整个定价趋势稳定下来的可能性很大。”

对于价格问题,圆通高管在8月23日的投资者调研会上表态认为,“长期而言,公司单票成本未来仍有下降空间。公司将通过自动化无人化升级、人工智能技术与业务场景深度融合等,深挖成本下降空间。”2023年下半年行业竞争格局将总体维持相对稳定态势,市场价格预计将相对平稳且保有合理弹性。公司将进一步夯实核心竞争力,增强产品定价能力,提升业务规模和市场份额。

采写:南都记者 傅晓羚