今日,

楼市再传大消息!

关于房地产市场,多部门再次联合表态!

01

三部门要求落实:首套房贷款“认房不认贷”!

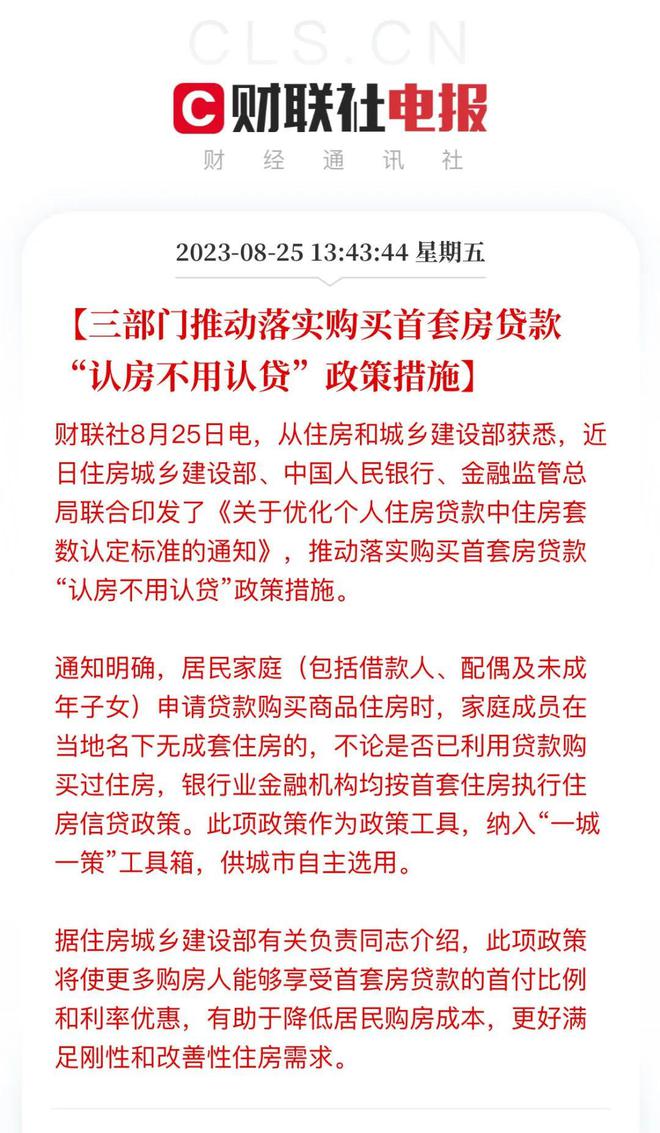

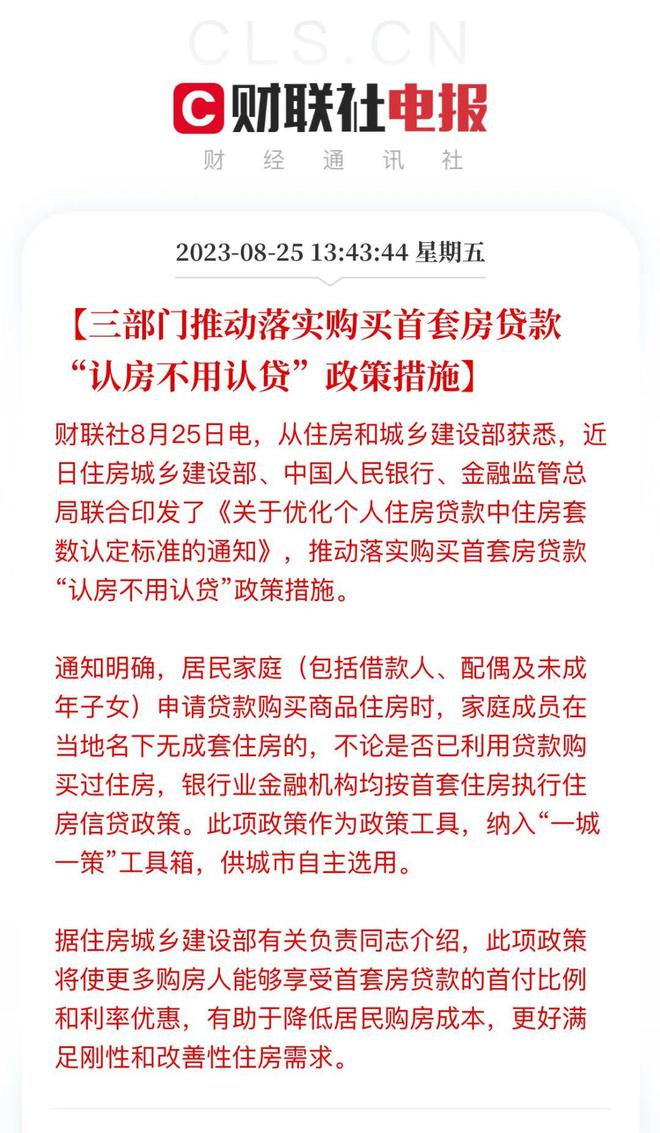

刚刚,据财联社报道,从住房和城乡建设部获悉,近日住房城乡建设部、中国人民银行、金融监管总局联合印发了《关于优化个人住房贷款中住房套数认定标准的通知》,推动落实购买首套房贷款“认房不用认贷”政策措施。

通知明确,居民家庭(包括借款人、配偶及未成年子女)申请贷款购买商品住房时,家庭成员在当地名下无成套住房的,不论是否已利用贷款购买过住房,银行业金融机构均按首套住房执行住房信贷政策。此项政策作为政策工具,纳入“一城一策”工具箱,供城市自主选用。

据住房城乡建设部有关负责同志介绍, 此项政策将使更多购房人能够享受首套房贷款的首付比例和利率优惠,有助于降低居民购房成本,更 好满足刚性和改善性住房需求。

值得一提的是,据住房和城乡建设部部长倪虹在近日召开的企业座谈会上说,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。

同时,住房城乡建设部指出,要继续做好保交楼工作,加快项目建设交付,切实保障人民群众的合法权益。

58安居客研究院独家解读:国家频表态支持房地产企稳回升 刺激信心回归是关键

住建部近日在企业座谈会上的表态,是继7月24日中央重磅会议后,对房地产市场的又一次重量级发声。

此前中央会议指出,适应我国房地产市场供求关系发生重大变化的新形势,要适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

其实,从2022年开始管理层对于房地产就开始频频做出积极表态,并做出了一系列动作,旨在促进刚性和改善性购房需求的释放。相对而言,今年7月份释放的救市态度更为坚定,支持的力度也更大些。

据发现,管理层的这两次表态,分别抛出了一个具有深度影响的信号。7月的中央会议,没有再提“房住不炒”,取而代之的是“适时调整优化房地产政策”,这是宏观层面的支持;住建部近日的座谈会,则是在具体的调控政策上面给予了明确地指导,即“认房不用认贷”。

认房不认贷,对于房地产市场来说并不陌生,这个优惠只是房住不炒的背景下,逐渐被收回。此次,住建部对于“认房不用认贷”概念的重提,对于房地产的企稳回升,对于市场信心的提振,都将起到一定的刺激作用。

这个利好,将使得更多房贷结清的刚需和改善性购房者,符合首套房标准的认定。意味着,这部分群体在房贷利率、首付比例方面,都可享受首套房的政策优惠。无论是购房门槛,还是购房成本都将有所降低,势必将加快购房需求的释放。

02

三部门:延续实施支持

居民换购住房有关个人所得税政策

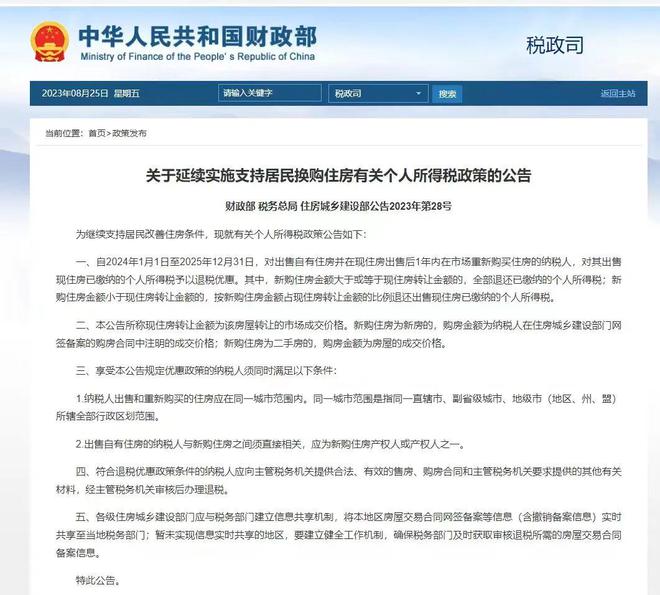

同日,财政部、税务总局、住房城乡建设部发布《关于延续实施支持居民换购住房有关个人所得税政策的公告》。自2024年1月1日至2025年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。本公告所称现住房转让金额为该房屋转让的市场成交价格。新购住房为新房的,购房金额为纳税人在住房城乡建设部门网签备案的购房合同中注明的成交价格;新购住房为二手房的,购房金额为房屋的成交价格。

03

财政部、税务总局:

继续实施公共租赁住房税收优惠政策

此外,今日,财政部、税务总局发布继续实施公共租赁住房税收优惠政策的公告:

一、对公租房建设期间用地及公租房建成后占地,免征城镇土地使用税。在其他住房项目中配套建设公租房,按公租房建筑面积占总建筑面积的比例免征建设、管理公租房涉及的城镇土地使用税。

二、对公租房经营管理单位免征建设、管理公租房涉及的印花税。在其他住房项目中配套建设公租房,按公租房建筑面积占总建筑面积的比例免征建设、管理公租房涉及的印花税。

三、对公租房经营管理单位购买住房作为公租房,免征契税、印花税;对公租房租赁双方免征签订租赁协议涉及的印花税。

四、对企事业单位、社会团体以及其他组织转让旧房作为公租房房源,且增值额未超过扣除项目金额20%的,免征土地增值税。

五、企事业单位、社会团体以及其他组织捐赠住房作为公租房,符合税收法律法规规定的,对其公益性捐赠支出在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除,超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

个人捐赠住房作为公租房,符合税收法律法规规定的,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除。

六、对符合地方政府规定条件的城镇住房保障家庭从地方政府领取的住房租赁补贴,免征个人所得税。

七、对公租房免征房产税。对经营公租房所取得的租金收入,免征增值税。公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税、房产税优惠政策。

八、享受上述税收优惠政策的公租房是指纳入省、自治区、直辖市、计划单列市人民政府及新疆生产建设兵团批准的公租房发展规划和年度计划,或者市、县人民政府批准建设(筹集),并按照《关于加快发展公共租赁住房的指导意见》(建保〔2010〕87号)和市、县人民政府制定的具体管理办法进行管理的公租房。

九、纳税人享受本公告规定的优惠政策,应按规定进行免税申报,并将不动产权属证明、载有房产原值的相关材料、纳入公租房及用地管理的相关材料、配套建设管理公租房相关材料、购买住房作为公租房相关材料、公租房租赁协议等留存备查。

十、本公告执行至2025年12月31日。

来源:财政部官网、财联社、58安居客研究院

--THE END--

本刊法律顾问:广东南国德赛律师事务所 谢炎燊、陈慧霞

本刊文章及图片未经许可不得转载/本刊发表文字、图片作品并不代表本刊立场观点/部分采用稿件因故无法联系作者,如有侵权请移步后台联系删除。